我的網誌

我的網誌

聯準會宣佈放緩縮表速度,帶動股市與債市同漲

Fed(美國聯準會)於台灣時間 2025/03/20(四)公告 FOMC (美國聯邦公開市場操作委員會)最新會議結果,將美國聯邦基金利率維持在 4.25%~4.50% 區間不變,符合市場預期,甚至「利率點陣圖」顯示 2025 年維持降息 2 碼的預期。

不過會議結束後,卻出現股市、債市同步上漲的情況,最主要原因就是意外宣佈要放緩縮減資產負債表的速度!

本篇文章將繼續帶大家從「會後聲明稿」、「利率點陣圖」、「經濟預測報告」、「主席 Powell 會後記者會」逐一說明對於股、債市的後續影響。

會後聲明稿:表達經濟風險增加,並放緩縮表速度挹注公債流動性

在「會後聲明稿」方面,可分為「經濟與通膨」、「貨幣政策」2 大部份,本次論述主要有 2 個地方不太一樣。

首先在經濟方面,維持美國經濟「穩健擴張」的論述,且認為整體就業市場狀況良好、失業率保持在相對低檔水準。但卻新增「經濟展望不確定性增加」的描述,顯示當前聯準會相比之前更擔憂經濟的風險。

至於通膨方面,維持整體仍然偏高的論述,暗示聯準會還是高度關注通膨狀況。

最後在貨幣政策方面,宣佈要在 2025/04/01 再度放緩資產負債表的縮減速度,原本美國公債每月縮表的上限將由 250 億美元下降至 50 億美元,相當於會比之前多買 200 億美元的美國公債,成為帶動債券上漲的關鍵原因。至於不動產抵押貸款證券(MBS)還是維持每月縮減 350 億美元的上限,整體而言,每月縮表由本來的 600 億美元降至 400 億美元。

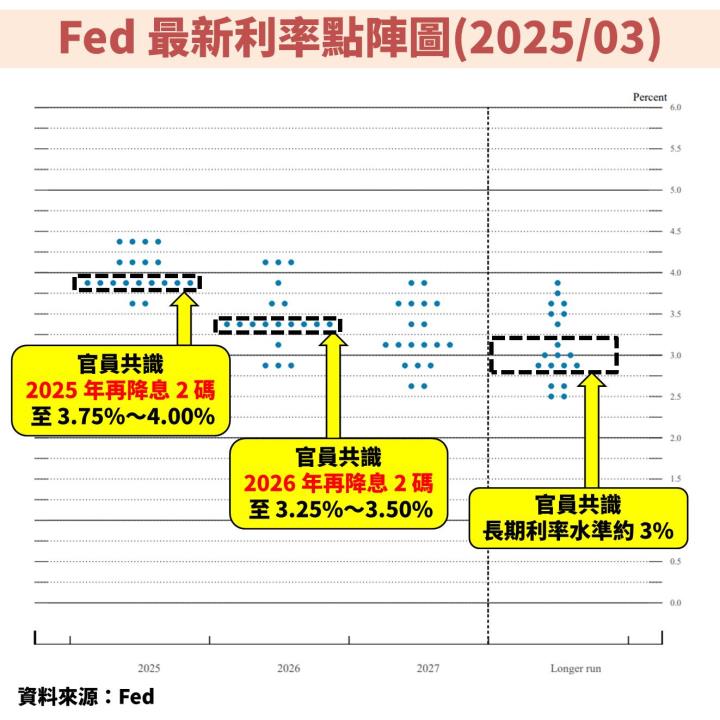

利率點陣圖:與上次觀點相差不大,仍預期 2025 年降息 2 碼

在「利率點陣圖」方面,會在每年的 3、6、9、12 月更新,可以透過觀察此圖瞭解 Fed 對未來利率的想法。

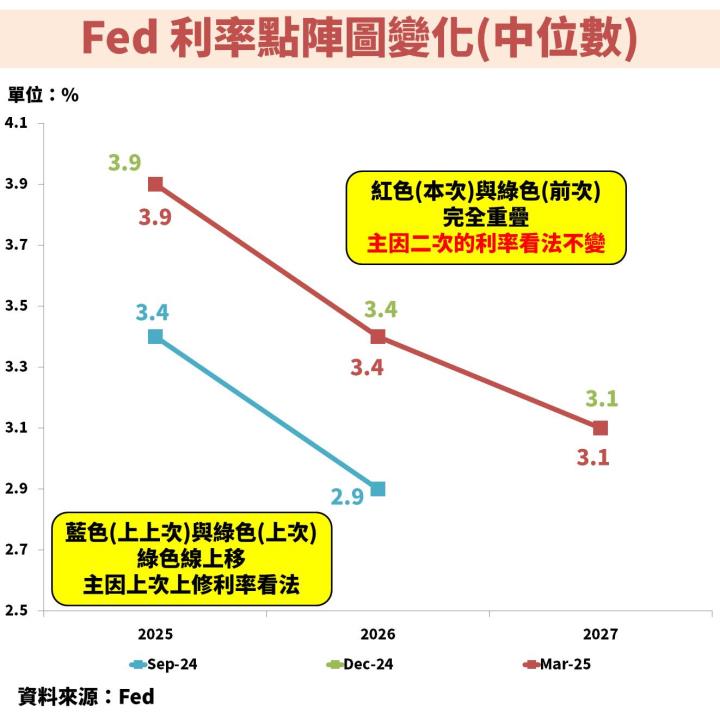

以最新圖表來看,基本上跟 2024 年 12 月的觀點相差不大。官員認為 2025 年有望降息 2 碼至 3.75%~4.00% 區間,而 2026 年則有望再降息 2 碼至 3.25%~3.50% 區間。另外 Longer run(長期中性利率)的部份,也維持在 3.0%。

經濟預測報告:經濟成長率大幅下修,並上修通膨預期

在「經濟預測報告」方面,同樣會在每年的 3、6、9、12 月更新。在經濟成長率方面,全面下修未來 3 年預期,尤其是 2025 年一口氣由 2.1% 下修至 1.7%,甚至低於長期平均水準的 1.8%,呼應聲明稿中提到,聯準會認為經濟展望的不確定因素正在增加。至於失業率部份,由於經濟成長下修,因此自然相對應的上調,且高於長期平均的 4.2%。

最後是通膨部份,明顯上修 2025 年的預期,主要是因為川普關稅政策的不確定性因素所導致。

Powell 談話:重申美國經濟良好,通膨上升僅是短期現象

在「主席 Powell 會後記者會言論」方面,可分為「通膨」、「經濟」、「貨幣政策」等 3 大議題。

在通膨方面,Powell 表示確實看到短期通膨上升的風險,很大原因來自於川普的關稅政策,但目前傾向這樣的上升風險僅是短期,認為長期通膨風險仍然不高,但之前取得的通膨進展確實會被拖延。

在經濟方面,Powell 表示雖然根據近期公告的 PMI、消費者信心指數等數據,顯示消費有出現放緩跡象,但認為美國整體經濟還是相當穩健,不認為會面臨衰退風險,給予股市一劑強心針!

至於貨幣政策方面,Powell 表示當前關稅政策仍充滿許多不確定性,主因 4 月份還有「對等關稅」的細節要公告,所以傾向按兵不動,持續觀望後續發展。不過最後也補充但書,如果就業市場意外疲軟或是通膨明顯下滑,還是會採取降息,只是在沒有明顯朝 2% 目標前進之前,會維持更長時間的利率穩定性。

重點結語:放緩縮表帶動債券市場,美國經濟良好支撐股市

總結本次 FOMC 會議維持 4.25%~4.50% 利率水準不變,並暗示 2025 年將再度降息 2 碼至 3.75%~4.00% 區間。不過意外宣佈要從 4 月起,放緩美國公債的減少速度,因此帶動債券價格出現反彈。至於股市方面,由於 Powell 重申美國經濟良好,因此持續支撐股市表現。但未來還是要定期留意最新就業報告,若有不如預期的數值,還是有可能引發市場擔憂。

觀察長天期美國公債殖利率,包含 30 年期、20 年期、10 年期殖利率分別為 4.55%、4.59%、4.24%,顯示債券市場大致反應在當前利率水準,代表債券價格處於合理位置。

在債券配置方面,保守者可以考慮美國公債,例如中信美國公債 20 年(00795B)、國泰 20 年美債(00687B);若積極型的投資人也可以考慮公司債或投資級債券 ETF,如中信優息投資級債(00948B)、國泰 10Y+金融債(00933B)、國泰投資級公司債(00725B)、群益投資級電信債(00722B)。

但還是要強調,債券主要是當作資金停泊處,未來如果股票變得更便宜,就會將債券資金轉回到股票,畢竟股市長期報酬率明顯優於債市。同時考量「利率點陣圖」暗示,長期中性利率約在 3%,代表未來頂多再降息 1.5%,而且至少要花 3 年的時間,潛在資本利得空間並不高。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部