我的網誌

我的網誌

圖/Shutterstock

*Marvell財報季度、年度表達方式為: FY25Q4:2024年11月~2025年1月、FY26Q1:2025年2~4月、FY26Q2:2025年5~7月、FY26Q3:2025年8~10月,以此類推。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映Marvell的真實經營情況。

Marvell資料中心以AI ASIC業務為主,客戶包括亞馬遜、微軟和谷歌

Marvell Technology, Inc.(簡稱 Marvell)(MRVL)於 1995 年在美國加州聖塔克拉拉(Santa Clara)成立,原先以儲存與網路晶片業務起家,近年逐漸擴展至 AI客製化晶片(ASIC)及資料中心相關領域,並與多家超大型雲端服務供應商維持緊密合作。其主要產品線包括高階網路收發器(Transceiver)、高速 DSP 晶片、企業級網路交換器、客製化 AI/XPU 解決方案、儲存控制器與車用/工業應用等。透過多次併購整合與技術研發,Marvell 在高速網路、AI 伺服器互連、電信基礎建設等市場建立出獨特優勢。

近年來,Marvell 的成長重心擺在資料中心,聚焦於 AI、雲端運算所帶來的高階晶片需求。因應市場對高速運算與低延遲互連需求的激增,Marvell 不僅在先進製程(如 5nm、3nm、2nm)積極投入研發,也發展出 Co-package Optics(CPO)、矽光子(Silicon Photonics)與 HBM 記憶體整合等前沿技術,使其能為超大型雲端業者提供深度客製化方案,主要客戶包括亞馬遜(AMZN)、微軟(MSFT)和谷歌(GOOGL)。

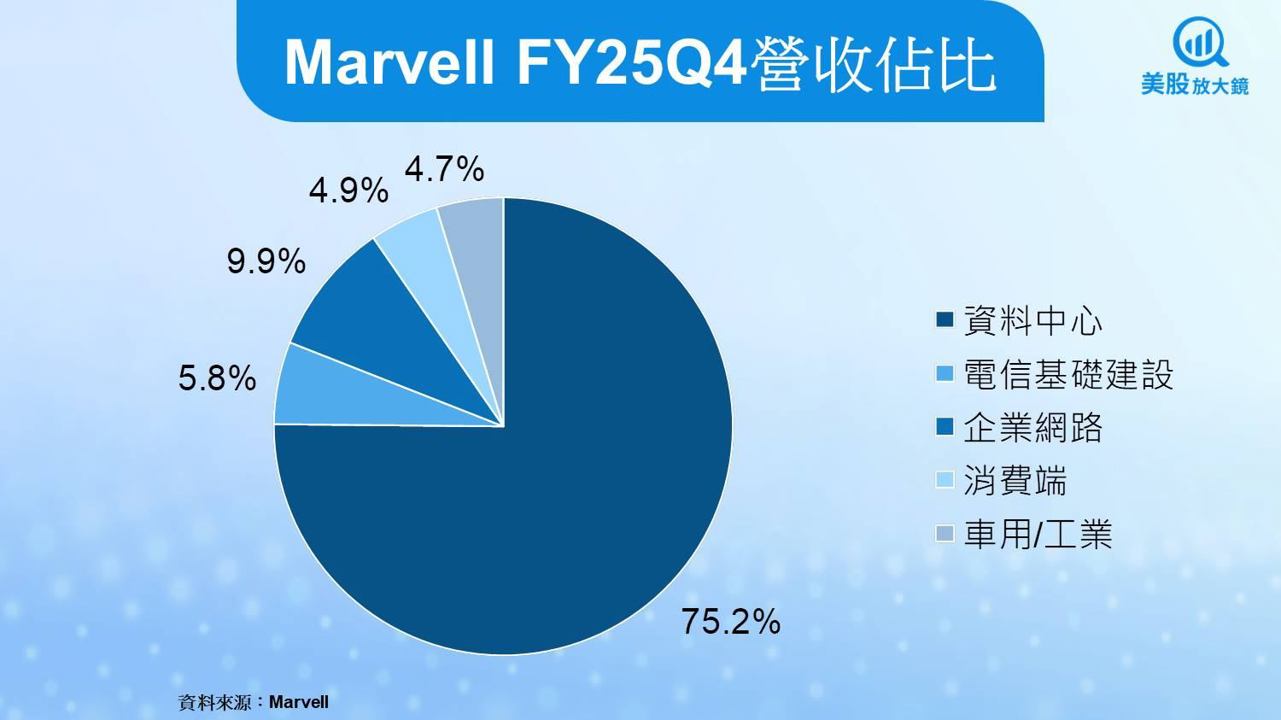

Marvell FY25Q4營收由資料中心貢獻最大,企業網路居次

Marvell將其FY25Q4營收以終端市場分為五個板塊:

1. 資料中心佔比達75.2%最大,產品為雲端與企業內部(On-premises)的AI系統、網路卡、存儲系統與資料中心互連服務(DCI)等相關晶片設計,也包括近期備受關注的AI客製化晶片業務(ASIC);

2. 電信基礎建設營收佔比則約為5.8%,產品主要為路由器、RAN系統(基地台)、數據機等;

3. 企業網路營收佔比約9.9%,產品主要為服務校園與中小型企業的路由器、交換器、網路相關服務等;

4. 消費端之重要性逐步下降,營收佔比僅 4.9%,除了網通相關晶片外,還有家用存儲硬碟相關晶片與零組件;

5. 車用/工業營收佔比最小,僅4.7%,Marvell提供高速連網能力的網通晶片,以利車用的ADAS(先進駕駛輔助系統)運作。

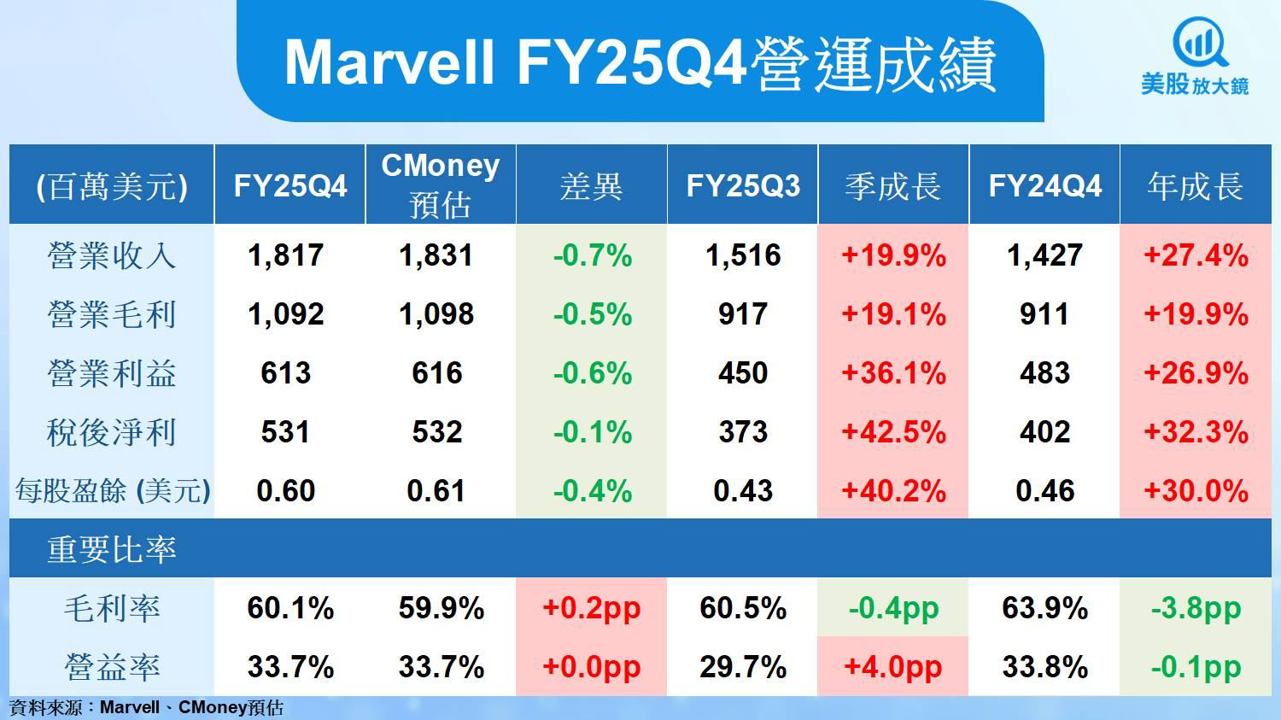

五大業務營收成長不盡人意,Marvell FY25Q4營收獲利均低於預期

Marvell FY25Q4營運成績如下:

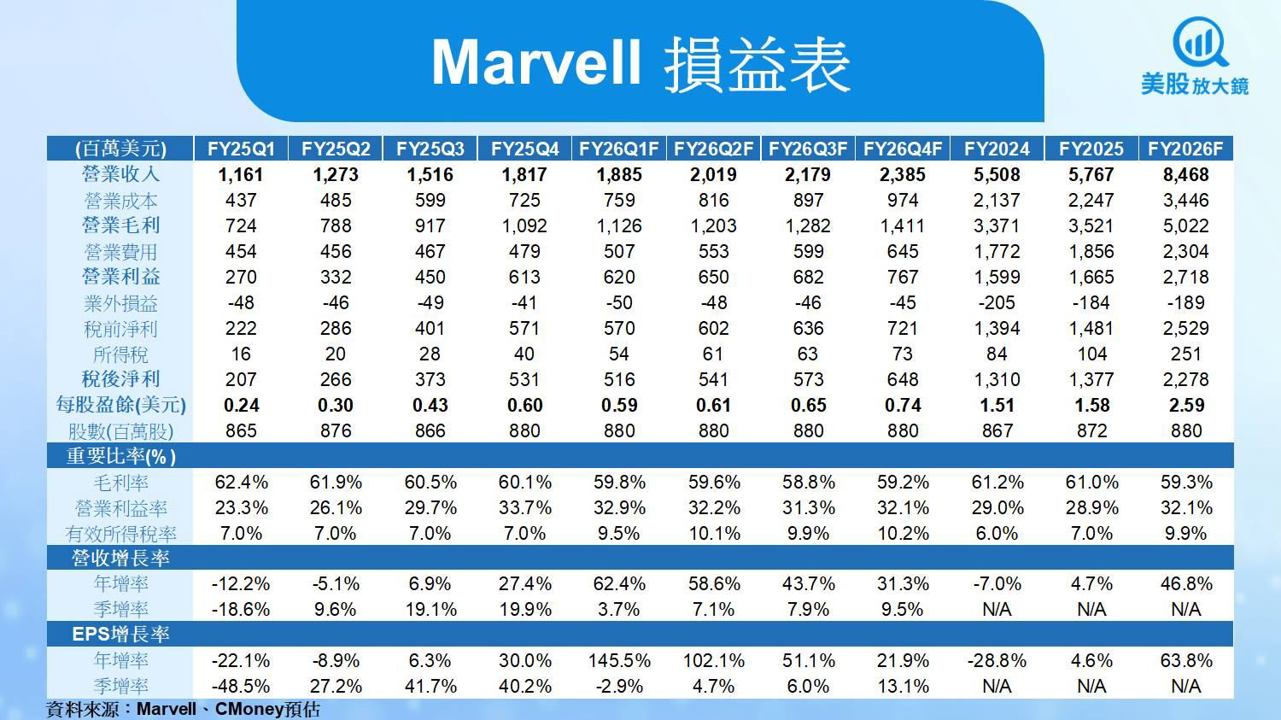

- 營收僅 18.2 億美元 (季增 19.9%,年增 27.4%),低於 CMoney預估的 18.3 億美元 0.7%

- 毛利率 60.1% (季減 0.4 個百分點,年減 3.8 個百分點)

- 每股盈餘 (EPS) 僅 0.60 美元 (季增 40.2%,年增 30%),略低於 CMoney預估的 0.61 美元0.4%

綜觀Marvell五大業務,FY25Q4營收均未達先前樂觀預估。除了 AI 及高速網路晶片需求成長未達預期外,其他板塊也露出疲態。其中,因需求受到外在經濟環境或庫存調整的影響而出現下滑,消費業務營收季減幅度擴大,且車用與工業營收自FY25Q3的季增轉為季減,拖累整體營收表現。

獲利方面,因高階產品平均售價(ASP)提升以及客製化晶片獲利水準較佳,毛利率達60.1% 高於預期,但在營收低於預期拖累下,每股盈餘(EPS)僅 0.60 美元,略低於CMoney預期。

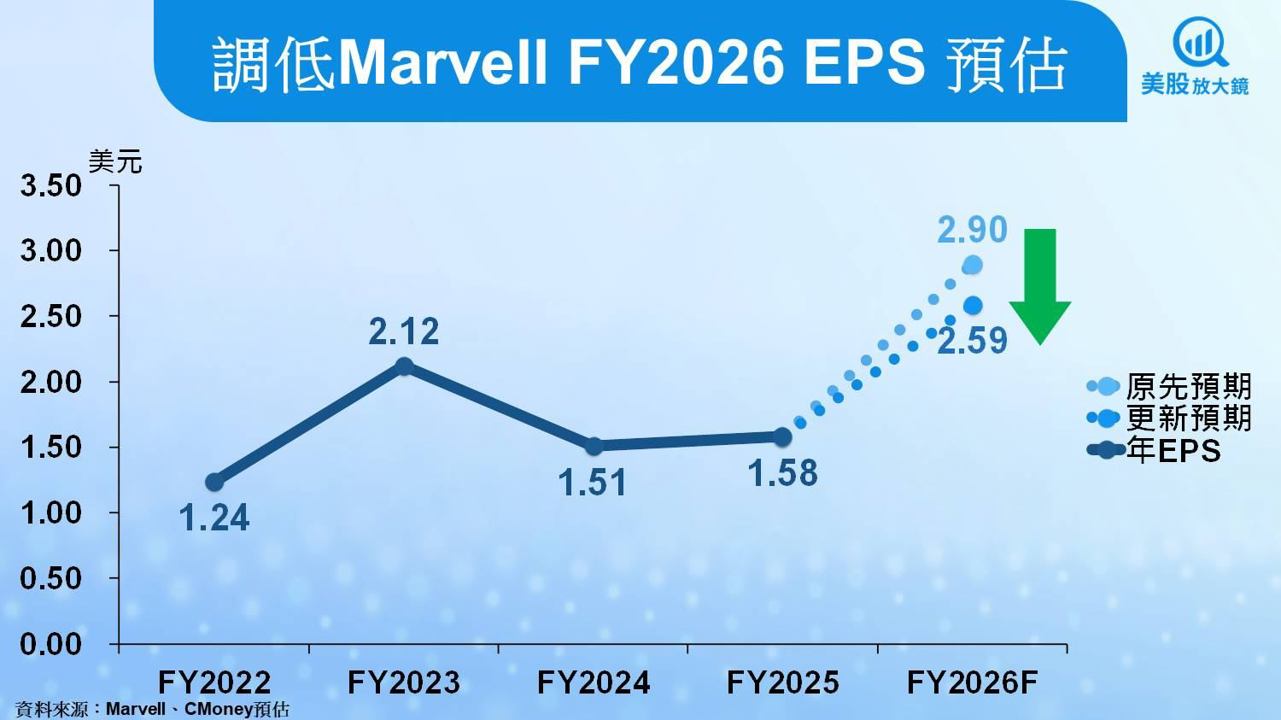

AI營收成長雖強勁,然FY25Q4未達預期,Marvell FY2025 營收及EPS略遜一籌

回顧整個 FY2025,Marvell全年營收為 57.7 億美元(年增4.7%),其中資料中心相關業務FY2025年增率高達 87.9%,AI 相關晶片收入更是遠超過原先設定的 15 億美元目標,成為全年度最耀眼的焦點。同時,Marvell 在客製化晶片(ASIC)方面不斷贏得新訂單,包括兩大主要 AI XPU 的量產,及未來針對新世代架構的技術研發與客製方案開發。然而,Marvell FY25Q4五大業務協同拉抬力道不足,成長趨緩使營收及EPS均不及預期,Marvell FY2025全年EPS僅1.58美元(年增4.6%),略低於CMoney研究團隊預期。

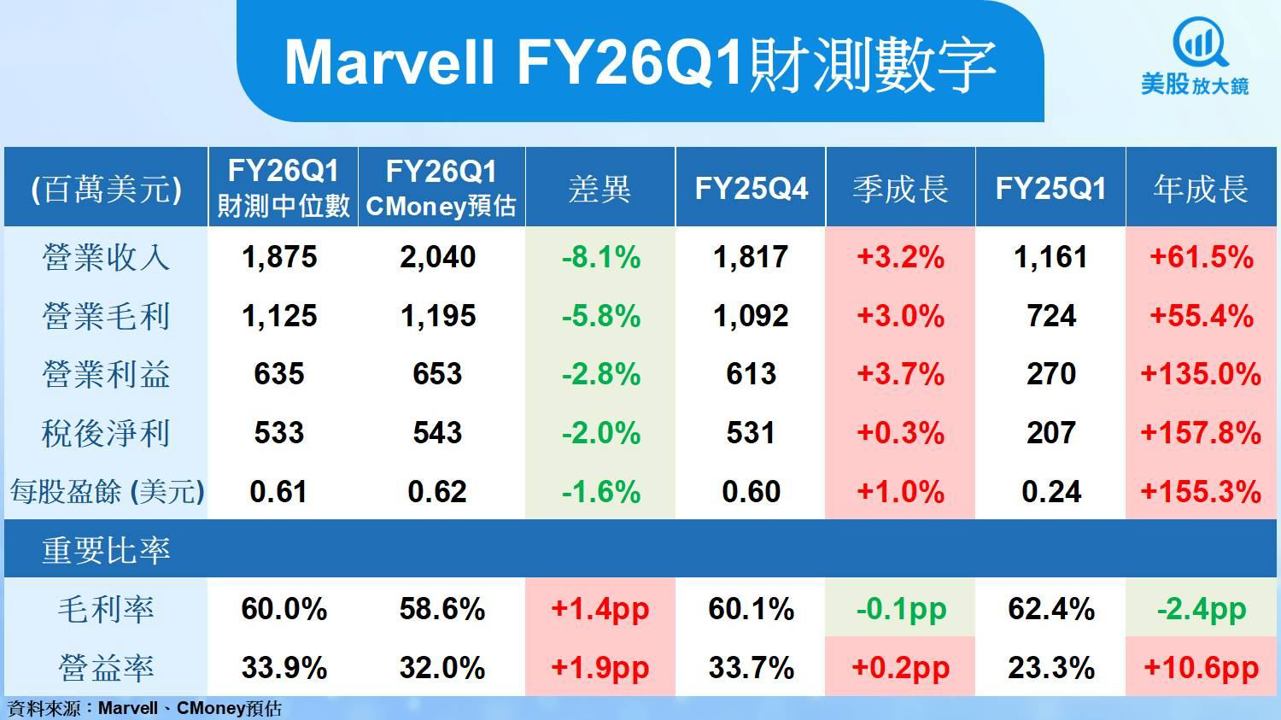

Marvell FY26Q1 營收及EPS財測展望不佳

進入FY26Q1,Marvell 交出令人失望的營收及獲利財測:

- 營收僅季增3.2%、年增61.5% 至 18.8 億美元(誤差範圍為正負5.0%),低於CMoney 預期的 20.4 億美元。

- 毛利率季減0.1個百分點至60.0%。

- 每股盈餘(EPS)預期 0.61 美元,低於CMoney 預期的0.62美元。

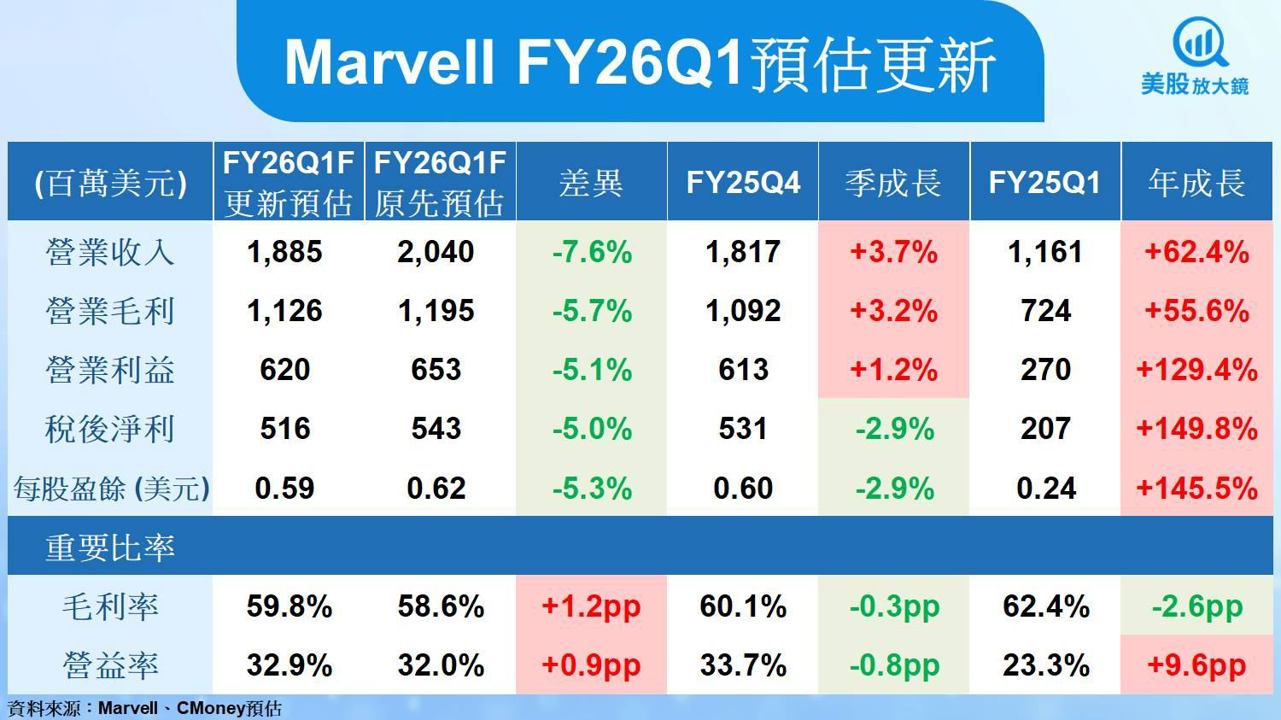

資料中心營收成長恐受限,調低Marvell FY26Q1 EPS 預期

Marvell FY26Q1營收及獲利預測均不如預期。雖然資料中心的雲端與 AI 相關業務營收季增可達 15%,但由於企業內部(on-premises)業務受季節性因素影響而減少,整體資料中心業務的季增率僅 4~6%,遠低於 CMoney 預期的 12%。此外,消費業務的季減幅度或將擴大,汽車與工業業務恐由季增轉為季減,進一步限制了 Marvell 的成長動能。因此,CMoney研究團隊調降Marvell FY26Q1 營收預估 7.6%至 18.8 億美元 (季增 3.7%,年增 62.4%)。

在獲利方面,Marvell預期FY26Q1的毛利率將為60.0%。在高階產品平均售價(ASP)持穩,以及客製化晶片獲利水準較佳帶動下,CMoney研究團隊上調毛利率預期 1.2 個百分點至 59.8%。然因大幅調低營收預期,故調降每股盈餘 (EPS) 預估 5.3% 至 0.59 美元 (季減 2.9%,年增 145.5%)。

AI成長趨緩,網路、電信復甦放慢,下調 Marvell FY2026 EPS預期

展望FY2026,Marvell 資料中心雖受惠於 AI 客製化晶片與矽光晶片需求,但短期內缺乏新合作夥伴與大額客戶訂單,若無重大突破,FY2026 下半年增長恐放緩。此外,企業網路、電信基礎設施復甦力道不足,以及消費電子市場疲態與車用/工業需求轉弱,可能抑制FY2026下半年成長。因此,CMoney研究團隊調低Marvell FY2026 營收預估 9.1% 至 84.9 億美元 (年增 46.8%)。

獲利方面,因資料中心以外業務增長緩慢或將陷入衰退,然AI客製化晶片(ASIC)與高階網路晶片等高毛利率產品的佔比可望增加,毛利率可望持續回穩,故上調Marvell FY2026毛利率預期0.4個百分點至59.3%。然因大幅下調FY2026營收預估,故調降每股盈餘 (EPS) 預估10.7% 至 2.59 美元(年增 63.8%)。

Marvell 成長恐處處受限,調降投資建議至區間操作,目標價調低至98美元

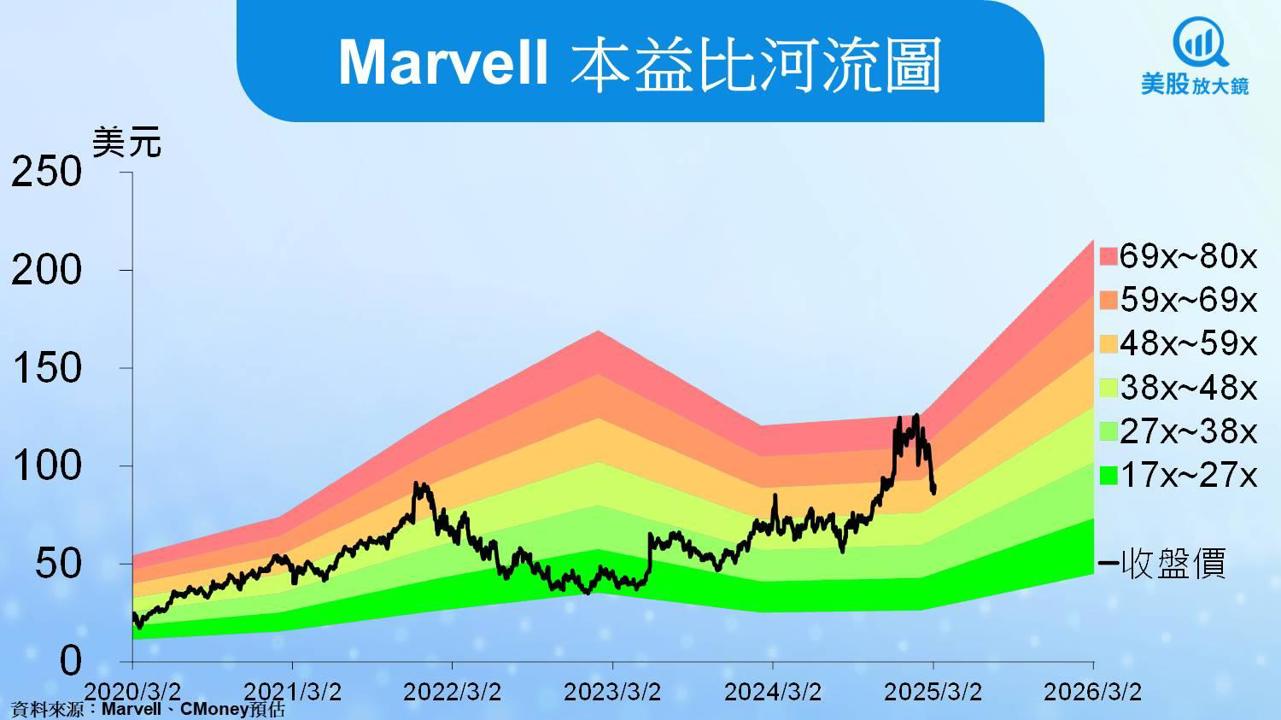

Marvell 3月 5 日收盤價為 90.14 美元,以預估 FY2026 EPS 僅 2.59 美元推算,目前Marvell本益比為 35 倍,雖位於過往五年本益比17~80 倍的偏低位置。然而,Marvell在公布財報後,盤後股價下跌近15%至76.90 美元。主要原因為FY26Q1 的營收與成長預測低於預期,特別是資料中心營收的季增幅度僅 4~6%,遠低於預期,重創市場信心。

CMoney研究團隊考量Marvell資料中心AI及矽光業務成長恐受限,且企業網路與電信基礎設施業務復甦幅度緩慢,故將Marvell投資建議由逢低買進調降至區間操作。因AI強勁成長期待降溫,目標價本益比由 43 倍下調至 38 倍,目標價由 125美元下調至 98 美元。

*本篇為 FY25Q4 季度更新報告,

FY25Q3 季度更新報告請見:【美股研究報告】Marvell獲亞馬遜青睞,ASIC、矽光需求續強,股價將直上雲霄?

初次報告請見:【美股研究報告】邁威爾Marvell 打入雲端與車用市場,FY23Q2營收續創高,未來展望怎麼看?

延伸閱讀:

【美股新聞】輝達 GTC 大會將登場,AI股有望V轉反彈? 【美股新聞】巴菲特神預測,大舉賣股避開市場崩跌,他看見了什麼?【美股新聞】AI題材持續發燒,Palantir止跌回升,還值得投資嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。