我的網誌

我的網誌

圖片來源:力成

力成為台灣第二、全球第五大封測廠,

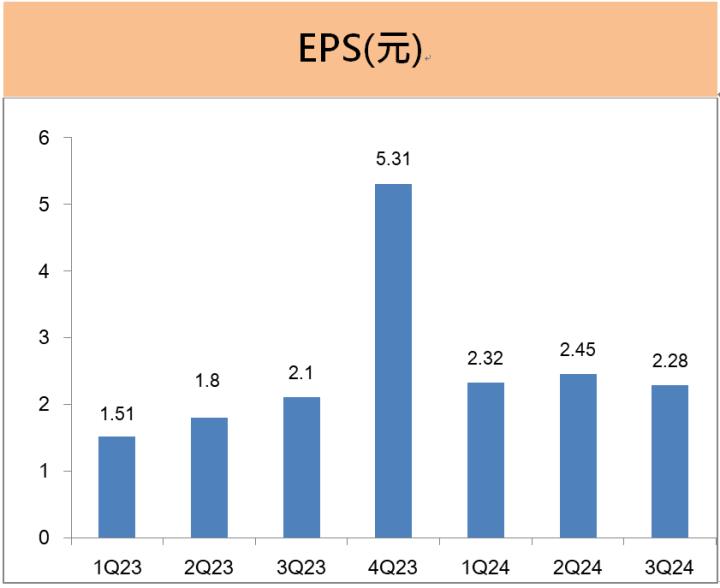

前三季EPS為7.05元,

獲利年成長高達3成,

公司在先進封裝技術耕耘多年,

未來有哪些新應用值得期待,

讓我們一起來看看吧!

本篇將與您分享:

1.力成(6239)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

力成(6239)簡介

力成創立於1997年,

為台灣僅次於日月光的第二大封測廠,

也是全球第五大的半導體封測廠,

2012年為跨入邏輯半導體的封測市場,

力成入股利基型封測廠商超豐(2441),

目前持有超豐約43%的股權。

力成以記憶體產品的封測為主要業務,

前兩大客戶為日本快閃記憶體大廠 Kioxia及美國 DRAM大廠美光,

兩大客戶合計占公司營收比重約50%,

2024年第三季依產品別營收佔比:DRAM佔 19%、快閃記憶體31%、邏輯晶片40%、其他10%。

第三季營收依終端應用佔比:通訊30%、資訊21%、消費性25%、車用14%、AI佔8%、工控2%。

營運概況

力成前三季EPS為7.05元,獲利年成長30%

力成第三季EPS為2.28元,

稅後淨利較去年同期成長8.1%,

其中營業利益年增37%優於預期,

獲利較上季減少則是受到業外匯損的拖累,

累計前三季的EPS為7.05元,

較去年同期的EPS 5.41元,

獲利年成長30.3%。

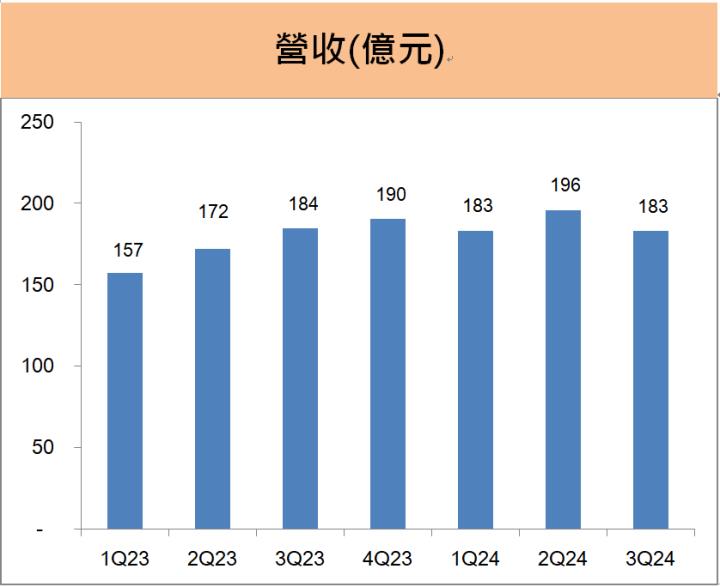

力成第三季的營收為183億元,

較上一季下滑6.6%,

較去年同期減少0.8%,

主要是受到西安封測廠賣給DRAM客戶美光,

影響力成單季營收約15億元,

若排除西安封測廠的賣廠影響,

力成整體的營收仍呈小幅成長的趨勢,

累計前三季營收562億元,

較去年成長9.4%。

力成的三大產品線相較於上一季而言,

第三季以快閃記憶體產品線的成長幅度最大,

主要受惠固態硬碟及智慧手機儲存裝置的旺季訂單,。

第三季行動記憶體DRAM的營收小幅增加,

至於PC用標準型DRAM則因西安廠賣廠效應而大減,

在邏輯IC的產品線方面,

第三季除AI相關應用仍持續成長外,

包含力成的高階邏輯IC及超豐的中低階邏輯產品,

營收大多數都較上一季小幅下滑。

力成預期第四季的營收約180億元,季減3%之內

對於第四季的營運展望,

力成執行長謝永達在法說會指出,

AI、資料中心相關應用的前景仍相對較佳,

隨伺服器與資料中心擴張,

將帶動高容量固態硬碟穩健向上,

高頻寬記憶體也有機會受惠DRAM廠擴大量產的外溢訂單。

至於以PC、NB、智慧手機為主的終端消費市場,

未見到預期的換機潮,

整體消費市場對新產品的需求延後,

使得國際大廠對於第四季的看法較為保守,

加上車用產品銷售不如預期,

國際大廠積極應對庫存調整,

以因應整體需求放緩。

力成預期第四季的營收約落在180億元附近,

將較上一季小幅減少3%以內,

第四季的產能利用率維持第三季水準,

整體毛利率與獲利可望持平。

未來展望