我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

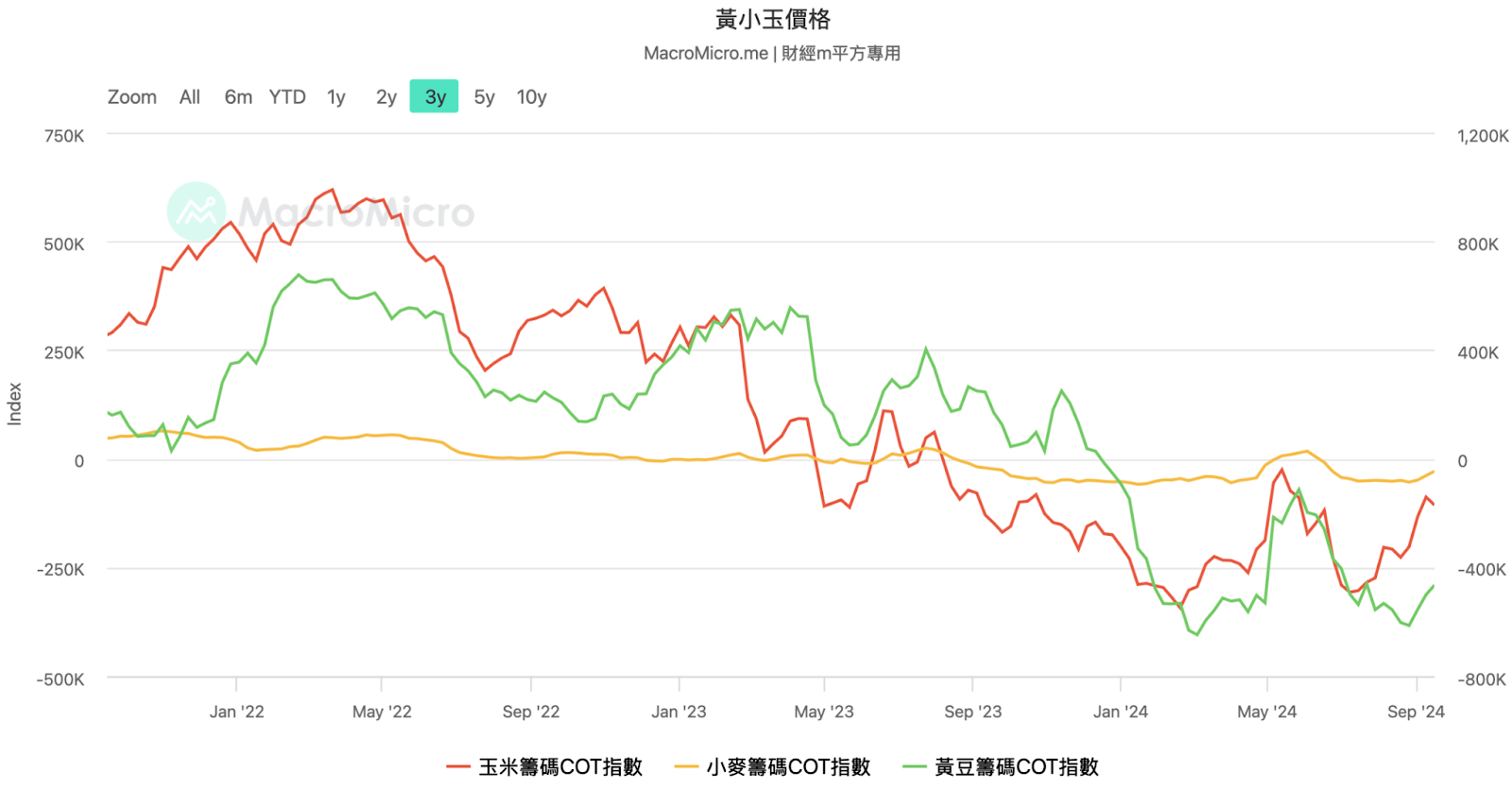

上一篇阿格力在「法人大買食品龍頭,統一偷偷成長沒人發現?」提到統一的事業版圖越來越大,持續放大資本支出,而獲利也慢慢復甦回血。沒談到的是原物料因素,所以這次要延續食品股的論點,從產業受惠程度做一個更深度的探討。想關心黃小玉報價國際走勢,從美國芝加哥期貨交易所追蹤的黃小玉籌碼COT指數,就能看到原物料趨勢。這邊先說明籌碼COT指數,這是由投機者 (Non-commercial)減去避險者 (Commercial) 的淨部位,正數代表市場大額投資人看多或做多力道大,負數則是看空指數。再回到黃小玉籌碼COT指數來看,高點出現在2022年正好是原物料通膨最嚴重的時候,並在2023年回到零軸甚至玉米籌碼COT指數還出現負值。進入2024年之後,除了小麥籌碼COT仍維持在零軸附近,玉米及黃豆籌碼COT則是從年初至今都處在負值,這表示原物料報價持續回檔中。

圖一:黃小玉籌碼COT指數持續回檔,資料來源:財經M平方。

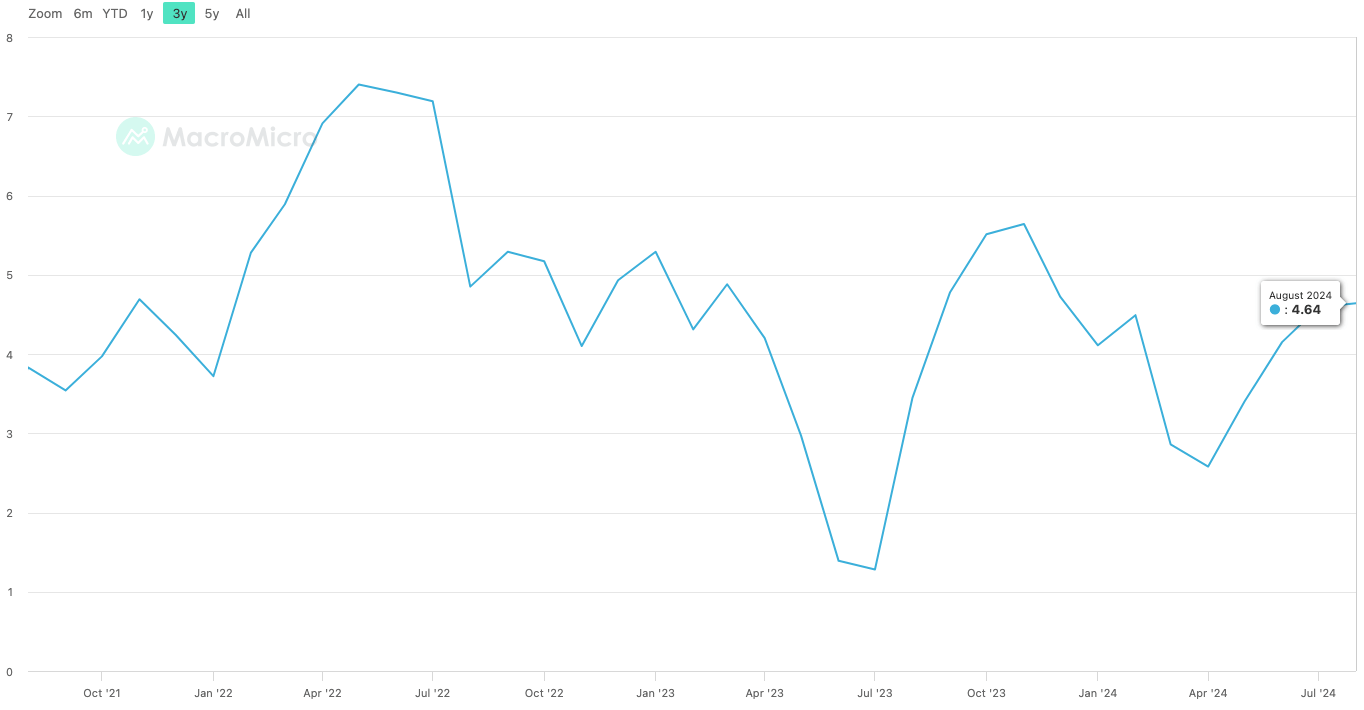

看到黃小玉報價回檔之後,接著再來看看台灣食物類CPI年增率的情況,這跟食品漲價有直接的關聯性。打開近三年的食物類CPI年增率數據可以看到從來沒有一個月是負值,這表示每個月的食物報價都在持續上漲中,尤其2022年第二季更一度出現7%以上的年增率。2023年的食物類CPI年增率則從年初5%下修到六月1%多,這邊要特別說明的是2022年通膨加劇,才讓2023年第二季食物類年增率趨緩,但年增率為正數當然還是代表食物類仍維持漲價中。進入2024年雖然食物類年增率在四月回到3%以下,但五月到八月又是連續四個月的上升,八月食物類CPI年增率4.64%又默默成為2024年單月最高。

圖二、食物類CPI年增率仍維持上升格局,資料來源:財經M平方。

食品族群慢慢復甦回血

從食品總經面來看,當原物料報價回檔加上食物通膨上升同時發生時,食品公司利差空間當然就會出現。只單看統一營收創高可以說是個案情形,所以這次再從食品相關產業來延伸,我們把大統益跟聯華食也一起放進來觀察。先幫大家整理2024年前八月營收:

統一(1216):4,419億元、年增16.2%,創同期新高。

聯華食(1231):78.19億元、年增8.7%,創同期新高。

大統益(1232):146.3億元、年減7.57%歷史第三高。

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

上一篇阿格力在「法人大買食品龍頭,統一偷偷成長沒人發現?」提到統一的事業版圖越來越大,持續放大資本支出,而獲利也慢慢復甦回血。沒談到的是原物料因素,所以這次要延續食品股的論點,從產業受惠程度做一個更深度的探討。想關心黃小玉報價國際走勢,從美國芝加哥期貨交易所追蹤的黃小玉籌碼COT指數,就能看到原物料趨勢。這邊先說明籌碼COT指數,這是由投機者 (Non-commercial)減去避險者 (Commercial) 的淨部位,正數代表市場大額投資人看多或做多力道大,負數則是看空指數。再回到黃小玉籌碼COT指數來看,高點出現在2022年正好是原物料通膨最嚴重的時候,並在2023年回到零軸甚至玉米籌碼COT指數還出現負值。進入2024年之後,除了小麥籌碼COT仍維持在零軸附近,玉米及黃豆籌碼COT則是從年初至今都處在負值,這表示原物料報價持續回檔中。

圖一:黃小玉籌碼COT指數持續回檔,資料來源:財經M平方。

看到黃小玉報價回檔之後,接著再來看看台灣食物類CPI年增率的情況,這跟食品漲價有直接的關聯性。打開近三年的食物類CPI年增率數據可以看到從來沒有一個月是負值,這表示每個月的食物報價都在持續上漲中,尤其2022年第二季更一度出現7%以上的年增率。2023年的食物類CPI年增率則從年初5%下修到六月1%多,這邊要特別說明的是2022年通膨加劇,才讓2023年第二季食物類年增率趨緩,但年增率為正數當然還是代表食物類仍維持漲價中。進入2024年雖然食物類年增率在四月回到3%以下,但五月到八月又是連續四個月的上升,八月食物類CPI年增率4.64%又默默成為2024年單月最高。

圖二、食物類CPI年增率仍維持上升格局,資料來源:財經M平方。

食品族群慢慢復甦回血

從食品總經面來看,當原物料報價回檔加上食物通膨上升同時發生時,食品公司利差空間當然就會出現。只單看統一營收創高可以說是個案情形,所以這次再從食品相關產業來延伸,我們把大統益跟聯華食也一起放進來觀察。先幫大家整理2024年前八月營收:

統一(1216):4,419億元、年增16.2%,創同期新高。

聯華食(1231):78.19億元、年增8.7%,創同期新高。

大統益(1232):146.3億元、年減7.57%歷史第三高。

統一、聯華食2024年前八月營收均創高,而大統益則因為國內沙拉油報價拉回而衰退,但也有歷史第三高的成績。從這三檔食品股營收來看,確實出現通膨效應,跟食物類CPI出現年增的趨勢相符合。

圖三、食品族群均繳出不錯的營收表現,資料來源:阿格力價值投資APP。

食品業毛利率跟原物料有直接關係

過去阿格力在專欄文章就提過一個觀念:食品業毛利率對原物料報價是很敏感的,原物料報價會直接影響營運成本,對獲利產生不同的結果。首先來看看統一近期的單季毛利率變化,2024年毛利率是33.61%,自2023年第四季31.32%連兩季走升。再往前看,2023年第二季33.21%到第四季則出現連兩季走跌,這是原物料成本高漲所產生的毛利侵蝕,所以統一也在這兩年調漲產品售價。以大家最常喝的統一豆漿來舉例,2023年十月先從450毫升的容量縮水到400毫升,接著又在2024年五月再從20元漲價到25元,減量11%又變貴25%,這就是最明顯的「食品抗通膨」。

圖四、統一產品售價調漲也帶動毛利率上升,資料來源:阿格力價值投資APP。

根據公司派說法,聯華食主要原物料來自海苔、堅果、馬鈴薯,而先前買的低價原料已經在2023年第三季使用完畢,因此休閒食品也馬上在第四季漲價因應(經濟日報)。直接觀察聯華食的毛利率走勢,確實因為原物料成本侵蝕而直直落,自2022年第四季23.64%一路下滑至2024年第二季19.03%。要知道聯華食通常一次都買進兩、三季的原料使用量,因此2024年持續消化2023年高價庫存,出現連續性的毛利率衰退也不用太意外。再說到實際購物經驗,可樂果從十幾年前一包25元左右的單一包裝,到現在出了縮小四倍的迷你包、加量版家庭號、巨大版或經常推出不同品牌聯名款,似乎也把漲價這件事包裝到毫無違和感(笑)。

圖五、聯華食近年毛利率持續下滑,資料來源: 阿格力價值投資APP。

最後要關心的是大統益,2024年第二季毛利率繳出15.06%創下歷史第三高的成績,至於近年單季最低毛利率則出現在2022年第三季4.66%。想知道大統益的營運概況,其實從國內每桶18公升的沙拉油中盤價就能看出端倪,而沙拉油報價也跟國際黃豆報價走勢如出一徹。2022年全球原物料報價持續衝高,國內每桶18公升沙拉油中盤價也在六月衝上1,085元的天價,2023年則跌破千元大關回檔到900多元,此時的大統益毛利率也開始10%打底盤整。而沙拉油中盤價進入2024年又下修至800多元,因此大統益營收自然出現衰退,但更重要的是毛利率反而受惠而大幅上升。

圖六、大統益2024年毛利率開始明顯回升,資料來源:阿格力價值投資APP。

最後看到三檔食品股的EPS表現,2024年上半年均繳出年增並創下同期新高,確實反映出原物料報價下跌的產業利多。這邊另外補充兩件事,統一2024年第二季EPS衰退是因為2023年處分中國合肥不動產,至於聯華食則因為彰化廠火燒而出現低基期,因此兩家食品公司繳出亮眼半年報當然更不簡單。

圖七、三檔食品股均繳出亮眼半年報,資料來源:阿格力價值投資APP。

食品股數十年如一日的低beta

最後總結一下,食品族群經歷過原物料高通膨而侵蝕毛利率,2024年總算等到原物料報價下跌,接下來看到營運動能重返高檔水準的機率自然不低。另外還是要老生常談一下,盤勢震盪或遇到高點最好多留意股票波動度,這時可別忘記食品股長期的低beta特性。

圖八、食品股長期維持低beta,資料來源:阿格力價值投資APP