我的網誌

我的網誌

【產業戰隊VIP】這檔股票量縮沉寂已久,法說會訊息更新

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 資料來源: 上品法說會

前言:

- 隨著近年來半導體技術的進步,各國紛紛爭相推動晶片製造。美國積極宣傳晶片自主化的重要性,前總統川普更表示,若他再次當選,將減少對台灣晶片的依賴,並可能增加關稅。與此同時,中國及歐洲各國也意識到,如今的競爭不再是傳統的武力競賽,而是半導體的科技競賽。掌握更多晶片技術,將能在全球舞台上占據一席之地。隨著晶圓需求的增加,對供應鏈上游材料的依賴也日益加深。本文將透過上品公司2024年第二季度業績發表會,分享有關公司的最新資訊。

公司簡介: 全球第一氟素內襯設備供應商

- 上品(4770)為氟素樹脂材料產品設備(俗稱鐵氟龍)生產商,為業界唯一具備提供從半成品、成品包含設備和工程一條龍服務的廠商,競爭同業則多只專注在半成品或設備等單一項目。

- 資料來源:公司法說

- 公司鐵氟龍槽車市佔率75%,每年生產1500輛槽車,為全球第一。技術能力領先,如自製的氟素圓棒為全球最高最大,達750KG,同業只能製造出一半重量的產品。

- 上品目前在化學品市場市佔率超過85%,由於公司與化學廠從工業級應用合作多年,客戶黏著度高,製程溝通與設備客製化成為高進入門檻,上品快速拓展鐵氟龍設備與材料於半導體的市佔率(公司在台灣半導體產業市佔率已達 50%,中國半導體則達 60%以上)。

- 資料來源:公司法說

- 產品應用:鐵氟龍內襯設備廣泛應用於半導體製程,特別是在大量使用酸性化學品進行蝕刻和清洗的工藝中。內襯設備確保了電子級化學品的純度和潔淨度,防止在生產和運輸過程中受到污染,從而提高晶圓的良率。

- 產品應用範圍:從化學品生產商到半導體客戶,涵蓋整個供應鏈。而下游客戶營收占比分別則以半導體88.1%,其餘為面板、化工和其他產業。

- 產品組合:依24年營收占比分別如下,氟素內襯設備(槽車、槽桶等)69.4%、氟素應用材料(管材、板材等)20.9%、氟素工程收入9.7%。

營業狀況:

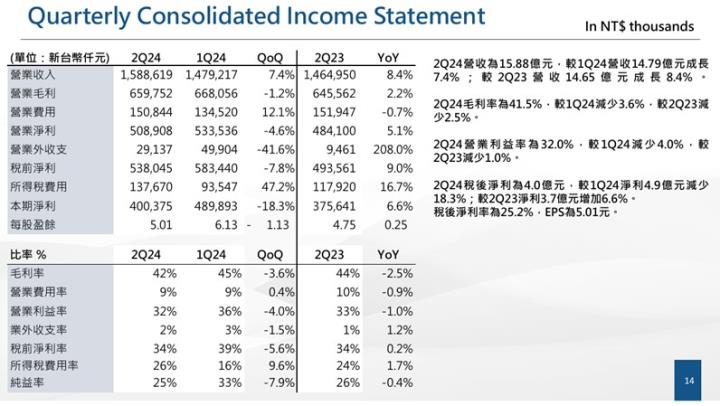

- 第二季營收15.881億元,季增7.4%,年增8.4%。稅後 EPS 5.01元,季減1.13,年增0.24。累計前兩季EPS 11.14元,比起前年EPS 11.56元,年減0.42。毛利率 41.5%,因產品組合和工程收入增加,以及中國市場競爭加劇而有所下降。

- 資料來源:公司法說

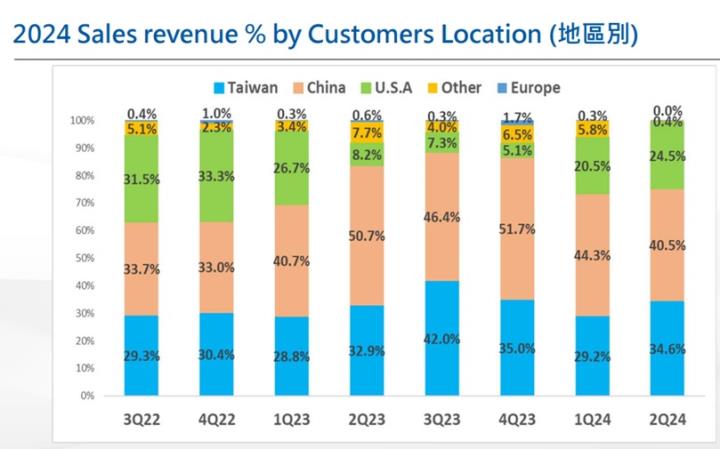

- 第四季地區營收占比:台灣34.6%,中國40.5%,美國24.5%,其他6.5%,歐洲1.7%。美洲佔比部分,22年因美國廠大拉貨佔比明顯放大,但23年起因受建廠遞延影響下降,近期公司展望表示北美的半導體廠已逐漸開始復工,但興建速度會略慢於台灣廠。

- 資料來源:公司法說

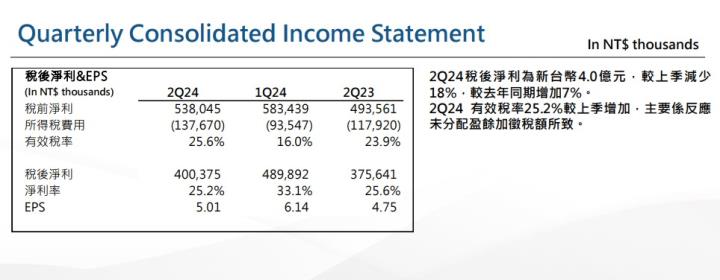

- 營業費用率維持在10%左右,營運成本控制良好。稅後淨利為4億元新台幣,較第一季下降18.3%,但較去年同期增長 6.6%。

- 三率變化上:毛利率由24Q1的45.16%下降至24Q2的41.53%,營業利益率由24Q1的36.07%下降至24Q2的32.03%,稅後淨利率由24Q1的33.12%下降至24Q2的25.2%。

- 資料來源:隊長七龍珠 APP

【產業戰隊VIP】這檔股票量縮沉寂已久,法說會訊息更新

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 資料來源: 上品法說會

前言:

- 隨著近年來半導體技術的進步,各國紛紛爭相推動晶片製造。美國積極宣傳晶片自主化的重要性,前總統川普更表示,若他再次當選,將減少對台灣晶片的依賴,並可能增加關稅。與此同時,中國及歐洲各國也意識到,如今的競爭不再是傳統的武力競賽,而是半導體的科技競賽。掌握更多晶片技術,將能在全球舞台上占據一席之地。隨著晶圓需求的增加,對供應鏈上游材料的依賴也日益加深。本文將透過上品公司2024年第二季度業績發表會,分享有關公司的最新資訊。

公司簡介: 全球第一氟素內襯設備供應商

- 上品(4770)為氟素樹脂材料產品設備(俗稱鐵氟龍)生產商,為業界唯一具備提供從半成品、成品包含設備和工程一條龍服務的廠商,競爭同業則多只專注在半成品或設備等單一項目。

- 資料來源:公司法說

- 公司鐵氟龍槽車市佔率75%,每年生產1500輛槽車,為全球第一。技術能力領先,如自製的氟素圓棒為全球最高最大,達750KG,同業只能製造出一半重量的產品。

- 上品目前在化學品市場市佔率超過85%,由於公司與化學廠從工業級應用合作多年,客戶黏著度高,製程溝通與設備客製化成為高進入門檻,上品快速拓展鐵氟龍設備與材料於半導體的市佔率(公司在台灣半導體產業市佔率已達 50%,中國半導體則達 60%以上)。

- 資料來源:公司法說

- 產品應用:鐵氟龍內襯設備廣泛應用於半導體製程,特別是在大量使用酸性化學品進行蝕刻和清洗的工藝中。內襯設備確保了電子級化學品的純度和潔淨度,防止在生產和運輸過程中受到污染,從而提高晶圓的良率。

- 產品應用範圍:從化學品生產商到半導體客戶,涵蓋整個供應鏈。而下游客戶營收占比分別則以半導體88.1%,其餘為面板、化工和其他產業。

- 產品組合:依24年營收占比分別如下,氟素內襯設備(槽車、槽桶等)69.4%、氟素應用材料(管材、板材等)20.9%、氟素工程收入9.7%。

營業狀況:

- 第二季營收15.881億元,季增7.4%,年增8.4%。稅後 EPS 5.01元,季減1.13,年增0.24。累計前兩季EPS 11.14元,比起前年EPS 11.56元,年減0.42。毛利率 41.5%,因產品組合和工程收入增加,以及中國市場競爭加劇而有所下降。

- 資料來源:公司法說

- 第四季地區營收占比:台灣34.6%,中國40.5%,美國24.5%,其他6.5%,歐洲1.7%。美洲佔比部分,22年因美國廠大拉貨佔比明顯放大,但23年起因受建廠遞延影響下降,近期公司展望表示北美的半導體廠已逐漸開始復工,但興建速度會略慢於台灣廠。

- 資料來源:公司法說

- 營業費用率維持在10%左右,營運成本控制良好。稅後淨利為4億元新台幣,較第一季下降18.3%,但較去年同期增長 6.6%。

- 三率變化上:毛利率由24Q1的45.16%下降至24Q2的41.53%,營業利益率由24Q1的36.07%下降至24Q2的32.03%,稅後淨利率由24Q1的33.12%下降至24Q2的25.2%。

- 資料來源:隊長七龍珠 APP

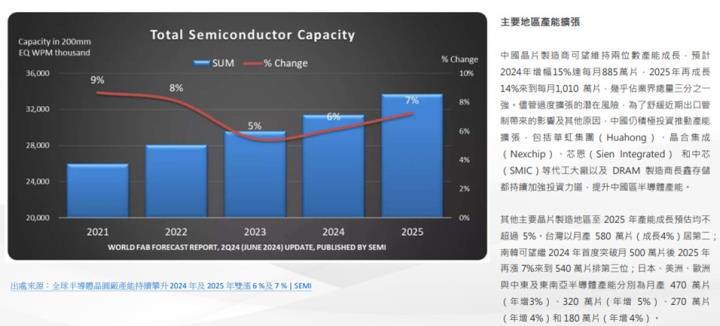

產業成長動能及展望:全球半導體業持續攀升 2024 年及 2025 年雙漲 6 %及 7 %

- SEMI最新㇐季預估全球半導體市場持續擴張,受AI發展驅動。晶圓產能預計在2024年和2025年分別增長6%和7%。產能前三大地區為中國、台灣和韓國。

- 資料來源:公司法說

- 各地區預期產能年增率如下:

- 中國:每月885萬片(增幅15%),2025年再成⾧14%來到每月1,010 萬片,幾乎佔業界總量三分之㇐強。儘管過度擴張的潛在風險,為了舒緩近期出口管制帶來的影響及其他原因,中國仍積極投資推動產能擴張。

- 台灣:2月產 580 萬片(成⾧4%)居第二。

- 韓國:南韓可望繼 2024 年首度突破月 500 萬片後 2025 年再漲 7%來到 540 萬片排第三位。

- 其餘國家:日本、美洲、歐洲與中東及東南亞半導體產能分別為月產 470 萬片(年增3%)、320 萬片(年增 5%)、270 萬片(年增 4%)和 180 萬片(年增 4%)。

公司未來成長動能:客戶持續擴廠,明年業績樂觀,有望提升市占率

- 中國市場:

- 儘管經濟環境挑戰,中國半導體產業持續大量投資,特別是在記憶體和晶圓代工領域。電子級化學品廠商因本土化政策大量湧現,導致市場競爭激烈,利潤空間被壓縮。預計2024年競爭態勢仍將持續,但隨著北京、上海、武漢等地的新晶圓廠在 2025年啟動,市場環境可能改善。

- 台灣市場:

- 上品積極參與台灣晶圓廠和封裝公司的各項建廠和擴產計劃。2奈米製程的擴張預計在2024年和2025年帶來持續的業務增長。公司對台灣市場的前景保持樂觀,預計將有更多的商機。

- 美國市場:

- 2023年美國客戶的拉貨曾一度暫停,2024年開始恢復。在記憶體和晶圓代工領域取得突破,成功參與大型項目。與當地工程公司合作,承接電子級化學品廠的完整專案,擴大在美國市場的影響力。

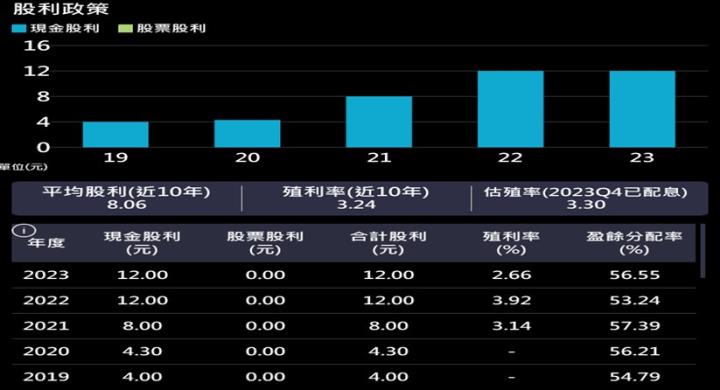

股利政策:24年配發現金股利12元

- 公司持續約55%左右的穩定配息率方針,24年配發現金股利12元,依照9月19號收盤價350元來計算,當前殖利率約3.4%。

- 資料來源:隊長七龍珠 APP

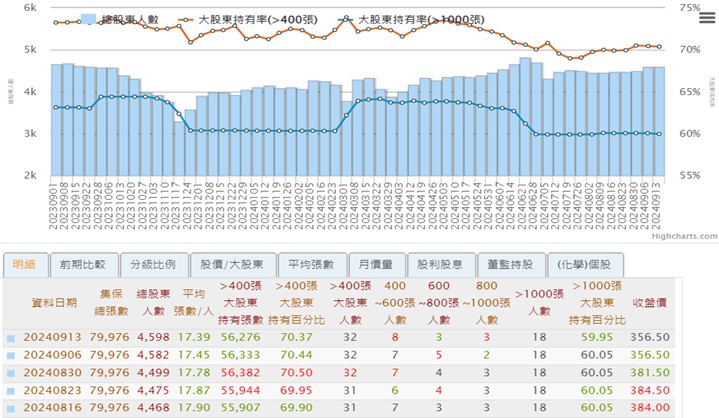

技術分析/法人籌碼/大戶持股:股價回測前起漲點有支撐,量縮半年,近期有法人動能

- 資料來源:XQ

- 股價已經回測前一波帶量起漲點,也盤整了近半年的時間,近期有看到法人有一些動能挹注,但最近因市場變化較劇烈,因評估好自身風險承受能力,等待進場時機點。

- 資料來源:神秘金字塔

- 千張大戶持股持股大致不變維持在60%左右,四百張大戶持股互有增減,但大致維持在72.2%左右,變化不大。

- 資料來源:XQ

- 籌碼上,400張大戶持股比例和100張散戶持股比例維持不變,關鍵券商元大-敦南上一波價格回調大量布局,後續可以注意券商動態

法人看法

- 統一:(1)2024、2025年全球半導體加速擴廠,且隨著美系客戶1Q24恢復拉貨,上品台灣及美國地區營收皆可望年增20%以上。(2)全球半導體產業協會SEMI統計資料顯示2024、2025年全球半導體約當8吋晶圓廠產能將持續成長6%、7%,中國2024、2025年皆維持雙位數成長。(3)全球半導體設備銷售屢創新高,前三大是中、台、韓,中國地區2024年CAPEX持續成長,2025年衰退,台灣跟其他區域2024有稍微減緩,2025又將持續提升,主因2奈米需求設備的CAPEX增加。(4)中國地區競爭激烈,2H24 GM將略降至40%,然而上品目前稼動率維持滿載,市占率可望維持。此外考量半導體產業回到加速擴廠循環,有利於上品營運回溫,過往PER評價區間落在11-24倍,目前評價為16.3倍,股價相較高點已明顯回落,故維持上品投資建議為買進,目標價450元。

- 宏遠:(1)上品台灣廠 3Q24 稼動率滿載,4Q24亦接近滿載,受台灣半導體廠大量建廠帶動,以及台系客戶2奈米廠需求帶動,預期台灣客戶需求於3Q25前均將維持強勁。中國市場部份,因電子級化學品政策走向國產化,使市場競爭同業增加、競爭加劇,並且同業大量使用較低等級原料進行競爭,上品方針以維持市佔率、稼動率為優先,預期毛利率短期將處於相對低檔;美國市場部份,考慮目前訂單能見度,預期2025上半年表現略優於1H24。(2)預估2024年營收64.5億元,YoY 13.4%;營業毛利27.3億元,YoY 3.4%,毛利率 42.4%;營業利益 21.0億元,稅後純益17.6億元,稅後EPS 21.94元。預估2025年營收66.4億元,YoY 2.9%;營業毛利27.7億元,毛利率41.8%;營業利益21.3 億元,稅後純益17.4億元,稅後EPS 21.8元。(3)綜合考量以上,故投資建議為327~447元區間操作(15~20.5x 2025 EPS)。

- 群益:上品在半導體先進製程供應鏈中具備特殊地位,2025年迎來穩定成長。 投資建議:基於(1)2H24-1H25主要動能來自台灣市場,隨半導體先進製程產能增加成長,毛利率維持穩定在四成以上。(2)美國市場1H25成長,僅中國市場產業洗牌影響毛利率。(3)預估2025年EPS23.93元為評價基礎,建議PER 17X,目標價407元。

訊息結論:公司樂觀看待半導體大趨勢,但不要過度樂觀

- 市場領先地位:上品在鐵氟龍產品市場市佔率領先,尤其在半導體和化學品應用上,技術能力卓越,具備高競爭力。

- 穩健營收成長:2024年第二季營收年增8.4%,累計前兩季EPS達11.14元,顯示出良好的業績表現。

- 半導體產業擴張機會:全球半導體產能預計2024、2025年分別成長6%和7%,上品在台灣和中國市佔率均超過50%,將受益於產業擴張。

- 中國市場競爭激烈:電子級化學品市場競爭加劇,利潤空間受壓縮,但預計2025年隨新晶圓廠啟動,市場環境將有所改善。

- 投資展望樂觀:法人看好公司未來成長動能,台美地區營收有望年增20%以上,建議目標價區間在327至450元。

- 法說會未來展望:整體營收下半年比上半年好,明年比今年好,增量是美光美國和台積AP07,09,加上原本台積2nm及日本,可以抵消先前的Intel擴廠不入預期 (影響到11月)及中國略為趨緩的狀況 (中芯仍然在擴)。

- 重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ