我的網誌

我的網誌

【產業戰隊VIP】看新聞學投資 美利達最新營運資訊

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:庫存調整結束,產業族群有資金進駐的跡象

- 根據報章媒體新聞節錄:

- 苦盡甘來:國內自行車界領頭羊巨大,前兩年一度出現延票問題,令市場對於該行業心驚,惟隨著嚴控財務、庫存及產品去化,自行車業逐漸苦盡甘來。

- 自行車業傳來許久未見的好消息。全球最大自行車零組件廠Shimano7月底上修2024全年展望,第二季獲利也較市場預估值高出4成以上,顯示市場正如預期漸回到正常軌道,台灣自行車產業信心大增。據Shimano觀察,大陸高價公路車熱銷,市場庫存保持適當水準,台灣自行車雙雄巨大、美利達上半年大陸營收也呈現激增。

- 巨大集團上半年累計合併營收372.29億元,年減12.5%。巨大第二季累計營收回升到200億元以上,季增31.77%;而大陸內銷市場需求強勁,挹注捷安特中國上半年營收增逾3成。法人表示,巨大的歐美市場銷售逐步改善,雖然中低階產品庫存水位仍偏高,但美國市場近期已開始追加中階產品,庫存結構似已出現反轉跡象,加上巴黎奧運會登場,有望帶動新車款訂單,巨大下半年業績動能轉強仍可期,今年營收年減幅可望大幅收斂。

- 美利達上半年合併營收151.5億元,年減4.1%;值得一提的是,美利達上半年大陸自行車銷售量逼近60萬台、年增率高達1.5倍,在大陸市場銷售量、銷售額急起直追下,彌補歐美市場減少的訂單。法人表示,美利達整體庫存水位調整近尾聲,目前進入第三季傳統出貨旺季,在手訂單能見率提高,營運表現值得期待,2024年營收有機會逆轉正

- 台灣的自行車產業聞名全球,目前幾乎所有自行車都會用到台灣的零組件。自行車產業在疫情期間雖然面臨衰退壓力,過去幾年又受到庫存調整的影響,導致許多廠商的獲利都大幅衰退;不過隨著疫情趨緩,帶動整體消費力道回溫,再加上美國總統候選人川普規劃將針對大陸加徵關稅,這將使台灣的自行車廠有可能迎來轉單商機。在目前的供應鏈當中,美利達(9914)主打中高價位的歐美自行車市場,是川普政策下最主要的受惠者之一,未來營運潛力也擁有比同業更高的動能。

公司簡介: 美利達是台灣規模第二大的自行車廠

- 美利達是台灣規模第二大的自行車廠,公司主要透過旗下位於美國的 Specialized 與日本 Miyata 銷售自行車,占公司整體營收比重約 95%。美利達擅長針對不同品牌加以行銷,讓旗下品牌都有各自獨特的定位,成功在不同需求的用戶群中都打出知名度,並降低各品牌間相互競爭的程度。

- 廠區分布: 美利達年產能約 290 萬輛自行車,其中台灣彰化廠產能包含 40 萬台高階自行車與 40 萬台電動自行車,主要銷往歐美市場,貢獻公司超過一半營收;大陸深圳廠與山東廠年產能各約 80 萬台、蘇州南通廠產能約 50 萬台,大陸廠區所生產的自行車主要都銷往大陸內部市場。

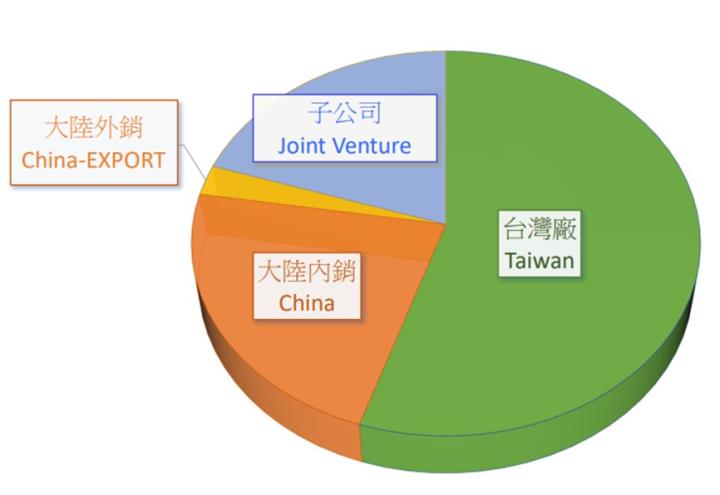

- 產品組合: 營收約 55%來自台灣廠,主要銷往歐美高端市場、約 22%來自大陸內銷、20%來自子公司、3%來自大陸外銷。

資料來源:公司官網、法說會資料

【產業戰隊VIP】看新聞學投資 美利達最新營運資訊

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:庫存調整結束,產業族群有資金進駐的跡象

- 根據報章媒體新聞節錄:

- 苦盡甘來:國內自行車界領頭羊巨大,前兩年一度出現延票問題,令市場對於該行業心驚,惟隨著嚴控財務、庫存及產品去化,自行車業逐漸苦盡甘來。

- 自行車業傳來許久未見的好消息。全球最大自行車零組件廠Shimano7月底上修2024全年展望,第二季獲利也較市場預估值高出4成以上,顯示市場正如預期漸回到正常軌道,台灣自行車產業信心大增。據Shimano觀察,大陸高價公路車熱銷,市場庫存保持適當水準,台灣自行車雙雄巨大、美利達上半年大陸營收也呈現激增。

- 巨大集團上半年累計合併營收372.29億元,年減12.5%。巨大第二季累計營收回升到200億元以上,季增31.77%;而大陸內銷市場需求強勁,挹注捷安特中國上半年營收增逾3成。法人表示,巨大的歐美市場銷售逐步改善,雖然中低階產品庫存水位仍偏高,但美國市場近期已開始追加中階產品,庫存結構似已出現反轉跡象,加上巴黎奧運會登場,有望帶動新車款訂單,巨大下半年業績動能轉強仍可期,今年營收年減幅可望大幅收斂。

- 美利達上半年合併營收151.5億元,年減4.1%;值得一提的是,美利達上半年大陸自行車銷售量逼近60萬台、年增率高達1.5倍,在大陸市場銷售量、銷售額急起直追下,彌補歐美市場減少的訂單。法人表示,美利達整體庫存水位調整近尾聲,目前進入第三季傳統出貨旺季,在手訂單能見率提高,營運表現值得期待,2024年營收有機會逆轉正

- 台灣的自行車產業聞名全球,目前幾乎所有自行車都會用到台灣的零組件。自行車產業在疫情期間雖然面臨衰退壓力,過去幾年又受到庫存調整的影響,導致許多廠商的獲利都大幅衰退;不過隨著疫情趨緩,帶動整體消費力道回溫,再加上美國總統候選人川普規劃將針對大陸加徵關稅,這將使台灣的自行車廠有可能迎來轉單商機。在目前的供應鏈當中,美利達(9914)主打中高價位的歐美自行車市場,是川普政策下最主要的受惠者之一,未來營運潛力也擁有比同業更高的動能。

公司簡介: 美利達是台灣規模第二大的自行車廠

- 美利達是台灣規模第二大的自行車廠,公司主要透過旗下位於美國的 Specialized 與日本 Miyata 銷售自行車,占公司整體營收比重約 95%。美利達擅長針對不同品牌加以行銷,讓旗下品牌都有各自獨特的定位,成功在不同需求的用戶群中都打出知名度,並降低各品牌間相互競爭的程度。

- 廠區分布: 美利達年產能約 290 萬輛自行車,其中台灣彰化廠產能包含 40 萬台高階自行車與 40 萬台電動自行車,主要銷往歐美市場,貢獻公司超過一半營收;大陸深圳廠與山東廠年產能各約 80 萬台、蘇州南通廠產能約 50 萬台,大陸廠區所生產的自行車主要都銷往大陸內部市場。

- 產品組合: 營收約 55%來自台灣廠,主要銷往歐美高端市場、約 22%來自大陸內銷、20%來自子公司、3%來自大陸外銷。

資料來源:公司官網、法說會資料

營業狀況: 大客戶拉貨回溫,下半年產能利用率翻倍

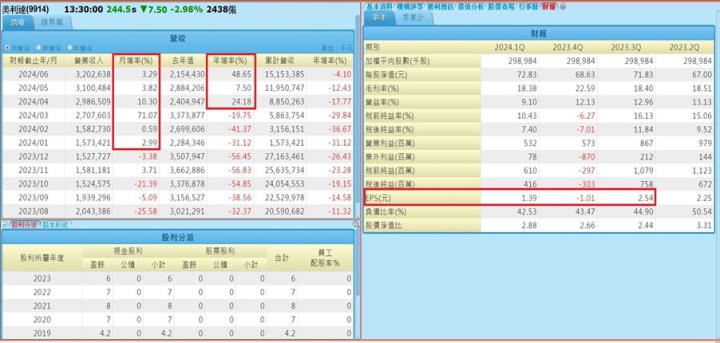

- 美麗達先前為因應客戶拉貨放緩而降載,台灣廠產能利用率僅約 30%;第二季隨著大客戶 SBC 庫存去化至正常水位,拉貨力道開始明顯回溫,可看到近幾個月營收已轉為月增與年增的趨勢,整體獲利能力也有所改善,公司第二季營收達 9.3 億元,季增 59.2%。

- 隨著第三季進入自行車傳統旺季,新款車種陸續上市,公司規劃 8 月起產能利用率將提升至 60%,並預期下半年營收將呈現逐季向上的趨勢,整體營運已回到穩定獲利的軌道。

資料來源: 公司官網、法說會資料、XQ

成長動能: 歐洲與中國自行車出貨量皆逐步拉升

- 麥肯錫近期發布研究報告,隨著庫存堆積過高的問題在 2024 年後逐步化解,以及交通工具溫室氣體排放的規定轉趨嚴格,預期將帶動全球微型車市場規模將從 2022 年 的 1600 億美元成長至 2035 年的 5200 億元,CAGR 9%。目前電動自行車已占歐洲微型交通市場的的 40%,隨著自行車協會持續推廣、環保意識提升與客戶完成庫存調整,近期美利達在電動自行車的銷量開始回溫,預期 2024 年出貨量將成長 10%,並在高階車款占比提升的帶動下,平均單價也會有個位數成長。後續川普若順利當選美國總統並對中國加徵關稅,屆時將有助於美利達進一步提升市占率,出貨至歐美地區的自行車將再向上攀升。

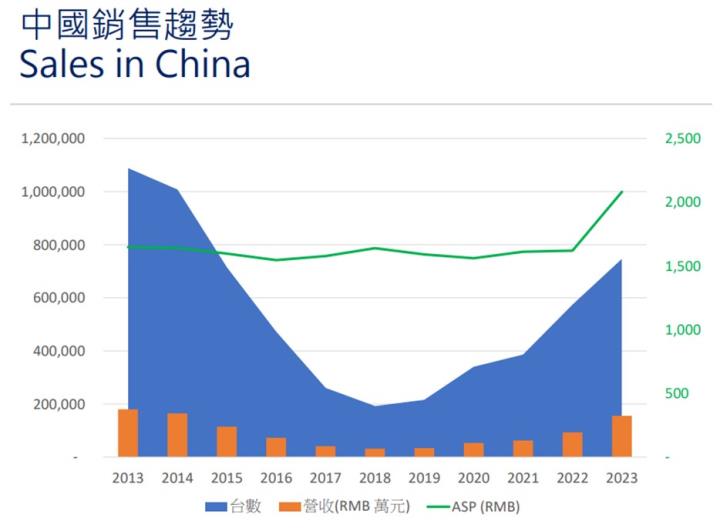

- 中國自行車內銷市場近期銷量明顯升溫,公司認為主因包含重大自行車賽事陸續在中國舉行、運動健康意識抬頭、以及政府在自行車道等環境友善方面陸續改善。近期中國市場的消費有轉往中高階公路車種的趨勢,銷量較先前成長將近 1 倍,公司看好今年全年中國銷量成長幅度將達 60%以上。

- 美利達旗下 Specialized 往年貢獻獲利大多在 10 億元以上的水準,過去一年多來因銷量過低而導致營運虧損;目前隨終端客戶拉貨回溫,公司預期今年營運將轉虧為盈,2025 年獲利則預期回到往年正常水準,對 EPS 貢獻金額達到 3 元以上,使 2024 年與 2025 年獲利都具有相當可觀的成長動能。

資料來源: 公司官網、法說會資料

股利政策: 殖利率維持約 2%~3%

- 美利達過往幾年股利發放率大多維持在 50%~60%,2023 年因獲利水準較低,公司為維持現金股利金額,而使發放率突破 100%。2024 年隨獲利回穩,預期美利達接下來股利發放率將回到60%上下的正常水準,使殖利率維持約 2%~3%。

資料來源:XQ、產業隊長整理

技術分析: 股價表現強勢,站穩月線之上

資料來源:XQ、產業隊長整理

- 近期在大盤下跌的環境下,美利達股價表現相對強勢,目前持續站穩在月線之上;後續回檔若能持續力守月線不破,則可把握布局機會。

資料來源:神秘金字塔、產業隊長整理

- 近期持股達 400 張以上的大股東百分比穩定維持在 82%上下的水準,顯示美利達的籌碼穩定度相當高。

分點籌碼

資料來源:XQ、產業隊長整理

- 分點籌碼的部份,近期外資持續站在買方,主力也未受盤勢影響而出脫持股,使股價後續擁有較佳的反彈潛力。

結論

- 法人看法

- 永豐投顧:自行車行業庫存經過 1-2 年的去化,現階段調整已近尾聲,預計營運第三季或第四季將逐漸回到常軌;另外中國內銷市場銷售受熱絡,與價位、質的提升有很大關係,預料自行車綠色概念的普及、重大賽事在中國舉行,此波熱潮有機會延續更久,業者對中國市場銷售皆正向看待,中國內銷獲利的提升彌補的歐美市場訂單的調整。我們預料行業下半年開始將陸續觸底回升,預估 2024 年與 2025 年美利達 EPS 為 8.89 元與 11.22 元,維持買進建議,目標價由 250 元(23X 2025 EPS)調升至 265 元(23 X 2025 EPS)。

- 宏遠投顧:美利達 2024 年在電動自行車出貨恢復成長態勢,加上轉投資 SBC 由虧轉盈,預期美利達 2024 年營運將恢復成長動態。宏遠預估美利達 2024 年營收金額 312.5 億元,YoY+14.63%,預估營業利益 33.89 億元,YoY+0.08%,預估稅後盈餘 27.49 億元, YoY+62.51%,預估稅後 EPS 9.20 元。觀察美利達 2014~2020 年歷史 PER(排除 2017~2018 年獲利相對較低情況)落在 14~28X,觀察美利達 2024 年 ROE 12%,PER 26X,評價處於歷史中值水準,但鑑於美利達主要客戶庫存己去化完畢,2Q24~3Q24 營運恢復成長動能,故投資建議買進,目標價 276 元。(30X 2024 年稅後 EPS)

- 富邦投顧:主要客戶 SBC 庫存去化順利,目前離正常水位只多了 1-2 個月庫存,代工訂單回溫,4 月開始營收成長轉正,後續 2-3Q 可望一路往上。美利達先前降載時日產量僅 1 千台,8 月會提高到 2 千台,旺季訂單無虞。同時 SBC 2024 年獲利狀況也將好轉,全年預期損平到小賺的狀況。目前美利達本益比落在 23.8x FY23F EPS、19.3x FY24 EPS,考量近期訂單展望佳,旺季營收將顯著升溫,維持買進,目標價調高為 288 元(24x FY25 EPS)。

- 總結: 美利達布局AI不落人後,擁有一流競爭力

- 第三季進入自行車傳統旺季,公司規劃 8 月起產能利用率將提升至 60%,並預期第三季與第四季營收都會逐季向上,旗下 Specialized 也預期會轉虧為盈,2025 年獲利預期回到往年 10 億元以上的正常水準。

- 隨著自行車整體產業已克服庫存去化的問題,整體市場開始逐步回溫。目前電動自行車已成為歐洲微型交通的主流,隨著自行車協會持續推廣與政策加持,美利達預期 2024 年出貨量將成長 10%。

- 川普若順利當選美國總統並對中國自行車加徵關稅,將有助於美利達進一步提升歐美市占率,使高階自行車與電動自行車的出貨量將再向上攀升。

- 近期中國自行車內銷市場銷量明顯升溫,公司認為主因包含重大自行車賽事陸續在中國舉行、運動健康意識抬頭、以及政府在自行車道等環境友善方面陸續改善。公司看好今年全年中國銷量成長幅度將達 60%以上。

- 美利達目前在歐美與中國市場都具有高市佔率,隨著客戶完成庫存調整,使公司產能利用率與整體獲利都具有相當大的成長性。另外,中美貿易戰對美利達出貨的影響不大,甚至還有助於公司提升歐美高階自行車與電動自行車的出貨量,可說是自行車產業中少數的受惠者。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉

一般連結:https://cmy.tw/00AJFJ

網誌連結:https://cmy.tw/00AubI

文章相關股票