我的網誌

我的網誌

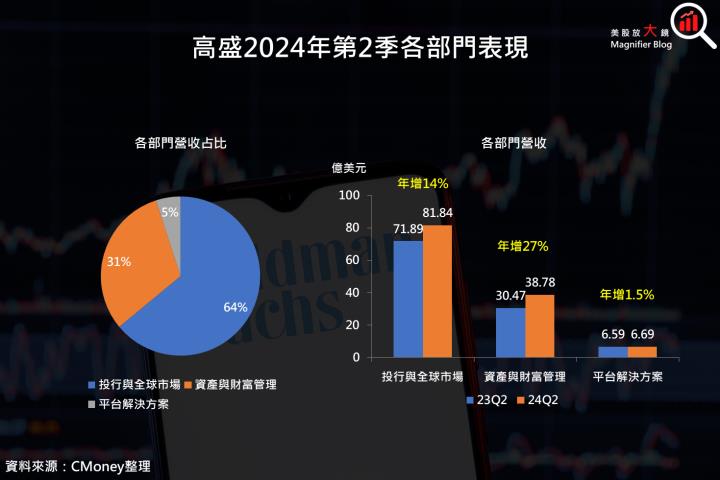

高盛為併購業務龍頭,投行及全球市場營收占比達 64%

高盛集團 (GS) 成立於 1869 年,總部位於紐約,為世界著名的投資銀行、證券和資產管理公司,是一家具有領導地位的全球金融機構,為企業、金融機構、政府及個人等客戶提供全方位的金融服務,更是併購業務的龍頭。

公司主要分成三大部門,分別為(1)投資銀行與全球市場、(2)資產與財富管理、(3)平台解決方案 ( 金融科技部門 ),各部門主要業務內容如下:

- 投行與全球市場 ( 營收占比 64% ) — 投資銀行主要負責為企業提供併購顧問服務、股債的承銷業務,以及企業融資事務;全球市場主要負責固定收益、外匯、大宗商品及股市的經紀、造市與融資等業務。

- 資產與財富管理 ( 營收占比 31% ) — 資產管理為透過股權、債券或其他金融商品等資產配置,管理大眾資金,並收取管理費及績效費,例如基金;財富管理包括類似家族辦公室,幫助資產龐大的客戶進行個別資產配置,同樣會收取管理及績效費。

- 平台解決方案 ( 營收占比 5% ) — 提供交易銀行、信用卡和金融科技平台。包括不同銀行、企業、供應商之間的匯款業務。

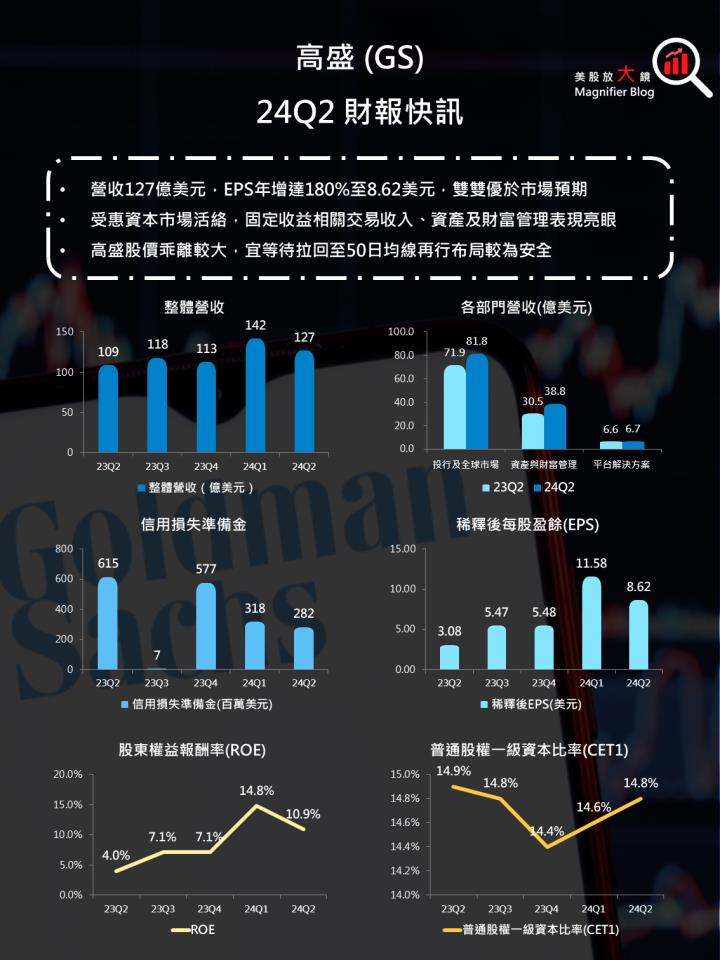

高盛 2024 年第 2 季財報光彩奪目,EPS 年增達 180%

高盛 2024 年第 2 季財報如下:

- 營收 127 億美元 ( 季減 10% / 年增 17% ),略高於市場預期的 125 億美元

- EPS 8.62 美元 ( 季減 26% / 年增 180% ),優於市場預期的 8.34 美元。EPS 大增部分原因為去年同期基期低,受公司進行 1) Marcus 貸款組合的降價出售、2) 舊有投資部位的認列虧損及 3) Greensky 的商譽減損等事件影響。

高盛「投行與全球市場」營收年增約 14% 至 81.8 億美元。原先抱有很高期待的投行業務表現差強人意,相較於同業摩根大通 (JPM)、花旗 (C) 投行手續費收入分別年增 50%、63%,高盛僅年增 21% 至 17.3 億美元,主因併購業務的諮詢服務僅個位數成長,所幸股權及債券承銷表現亮眼,分別年增 25%、39%,支撐投行業務整體表現。

另外,營收占比最大的固定收益、外匯、大宗商品相關交易收入受惠資本市場活絡,帶領公司整體財報揮師北上,年增 17% 至 31.8 億美元;股票相關交易收入也有 7% 年增率,達 31.7 億美元,穩住高盛半壁江山。

「資產與財富管理」營收年增來到 27% 至 38.8 億美元,為所有部門中表現最佳。整體資產管理規模成長至 2.93 兆美元,相較 2024 年第 1 季增加 860 億美元,其中 710 億美元為淨資產流入,150 億美元為股權資產的增值。在資產管理規模的擴大下,手續費因而提升,市場環境良好下,也使績效獎勵、股權、債券投資收益有所增長。

另外,「平台解決方案」主要受惠信用卡餘額和存款不斷增加,營收年增 1.5% 至 6.7 億美元,超出市場預期的 6.5 億美元。

高盛整體業務持續增溫,信貸損失準備金大幅下調 54% 至 2.82 億美元,加上低基期效應,使 EPS 大幅躍升 1.8 倍,財報公布後帶領公司股價上漲 2.57% 至每股 492.28 美元。

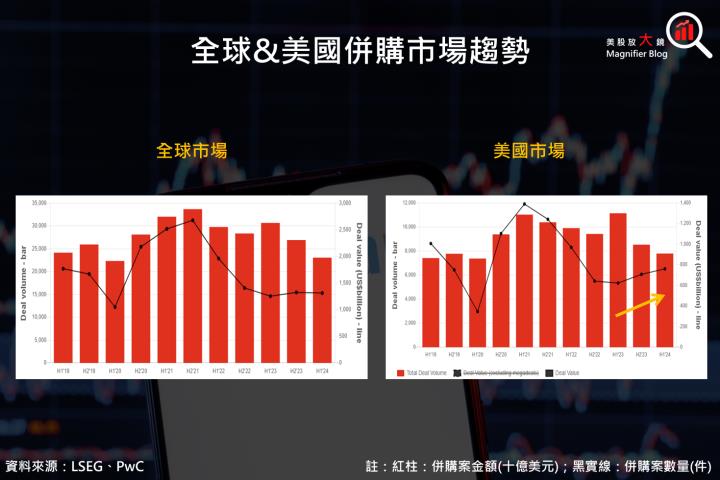

美國稱霸大型併購市場,科技產業最為熱絡

高盛為併購業務龍頭,投行及全球市場營收占比達 64%

高盛集團 (GS) 成立於 1869 年,總部位於紐約,為世界著名的投資銀行、證券和資產管理公司,是一家具有領導地位的全球金融機構,為企業、金融機構、政府及個人等客戶提供全方位的金融服務,更是併購業務的龍頭。

公司主要分成三大部門,分別為(1)投資銀行與全球市場、(2)資產與財富管理、(3)平台解決方案 ( 金融科技部門 ),各部門主要業務內容如下:

- 投行與全球市場 ( 營收占比 64% ) — 投資銀行主要負責為企業提供併購顧問服務、股債的承銷業務,以及企業融資事務;全球市場主要負責固定收益、外匯、大宗商品及股市的經紀、造市與融資等業務。

- 資產與財富管理 ( 營收占比 31% ) — 資產管理為透過股權、債券或其他金融商品等資產配置,管理大眾資金,並收取管理費及績效費,例如基金;財富管理包括類似家族辦公室,幫助資產龐大的客戶進行個別資產配置,同樣會收取管理及績效費。

- 平台解決方案 ( 營收占比 5% ) — 提供交易銀行、信用卡和金融科技平台。包括不同銀行、企業、供應商之間的匯款業務。

高盛 2024 年第 2 季財報光彩奪目,EPS 年增達 180%

高盛 2024 年第 2 季財報如下:

- 營收 127 億美元 ( 季減 10% / 年增 17% ),略高於市場預期的 125 億美元

- EPS 8.62 美元 ( 季減 26% / 年增 180% ),優於市場預期的 8.34 美元。EPS 大增部分原因為去年同期基期低,受公司進行 1) Marcus 貸款組合的降價出售、2) 舊有投資部位的認列虧損及 3) Greensky 的商譽減損等事件影響。

高盛「投行與全球市場」營收年增約 14% 至 81.8 億美元。原先抱有很高期待的投行業務表現差強人意,相較於同業摩根大通 (JPM)、花旗 (C) 投行手續費收入分別年增 50%、63%,高盛僅年增 21% 至 17.3 億美元,主因併購業務的諮詢服務僅個位數成長,所幸股權及債券承銷表現亮眼,分別年增 25%、39%,支撐投行業務整體表現。

另外,營收占比最大的固定收益、外匯、大宗商品相關交易收入受惠資本市場活絡,帶領公司整體財報揮師北上,年增 17% 至 31.8 億美元;股票相關交易收入也有 7% 年增率,達 31.7 億美元,穩住高盛半壁江山。

「資產與財富管理」營收年增來到 27% 至 38.8 億美元,為所有部門中表現最佳。整體資產管理規模成長至 2.93 兆美元,相較 2024 年第 1 季增加 860 億美元,其中 710 億美元為淨資產流入,150 億美元為股權資產的增值。在資產管理規模的擴大下,手續費因而提升,市場環境良好下,也使績效獎勵、股權、債券投資收益有所增長。

另外,「平台解決方案」主要受惠信用卡餘額和存款不斷增加,營收年增 1.5% 至 6.7 億美元,超出市場預期的 6.5 億美元。

高盛整體業務持續增溫,信貸損失準備金大幅下調 54% 至 2.82 億美元,加上低基期效應,使 EPS 大幅躍升 1.8 倍,財報公布後帶領公司股價上漲 2.57% 至每股 492.28 美元。

美國稱霸大型併購市場,科技產業最為熱絡

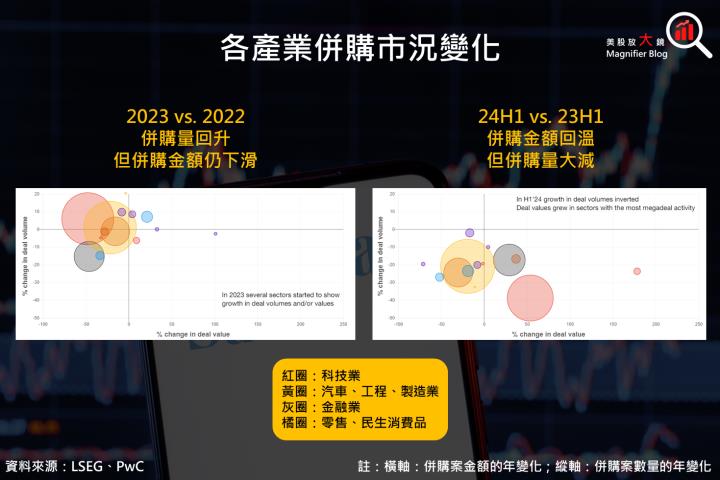

回顧全球 2024 上半年併購狀況,整體併購案的價值較去年同期回溫 5% 至 1.3 兆美元,但併購案的數量下滑 25% 至 23,000 件,延續自 2021 下半年見頂 ( 併購金額達 2.7 兆美元 ) 後的下降趨勢。

從美國市場來分析,2024 上半年的併購案數量相較去年同期一樣大減 3 成,主要反映總體經濟及地緣政治的不確定性。然而,併購金額卻年增 22%,且延續 2023 下半年上升趨勢,原因在於超過 50 億美元的大型併購活動持續增溫,其中科技與能源產業最為熱絡,而全球 26 個大型併購活動中,美國就占了 25 個,稱霸整體市場。

從整體趨勢來看,全球併購案數量的減少,反映的是一般企業的投資策略在總經環境不確定下轉趨保守,僅有具備充足現金流的大型公司仍有能力做大刀闊斧的投資,尤其 AI 技術興起,這個現象在科技產業最為明顯。

下圖中的紅圈即代表科技業,右圖為 2024 上半年將較 2023 上半年的變化,其併購數量下滑程度最高,但併購金額成長可觀,顯示大型科技公司對於併購毫不手軟,也代表目前 AI 技術的競爭十分激烈,且預期下半年進入降息循環後,有機會繼續刺激投資,這對投行業務的未來展望也可說是一大利多。

預期 2024 下半年資本市場欲小不易,市場或將低估高盛成長潛力

展望 2024 下半年,1) 美國總統大選決定各產業政策走向,其不確定性確實會影響公司做決策的時間,但大選終究會落幕,有利於解放併購熱度。2) 市場預期聯準會將於 9 月開始降息,且年內有機會降息超過一次,進而活絡資本市場。3) AI 技術革命持續進行中,可望繼續成為資本市場的催化劑。

綜合以上,市場預估的高盛 2024 年營收年增 9.1% 至 508 億美元;EPS 年增 56% 至 35.78 美元顯得有些保守,預期併購市場下半年在不確定性逐漸消除,且總經情勢更有利於投資環境下,整體市場的交易活動欲小不易,有利於高盛投行業務及交易相關業務,後續潛力不可小覷。

高盛基本面無恙,惟股價漲多,宜靜待拉回布局機會

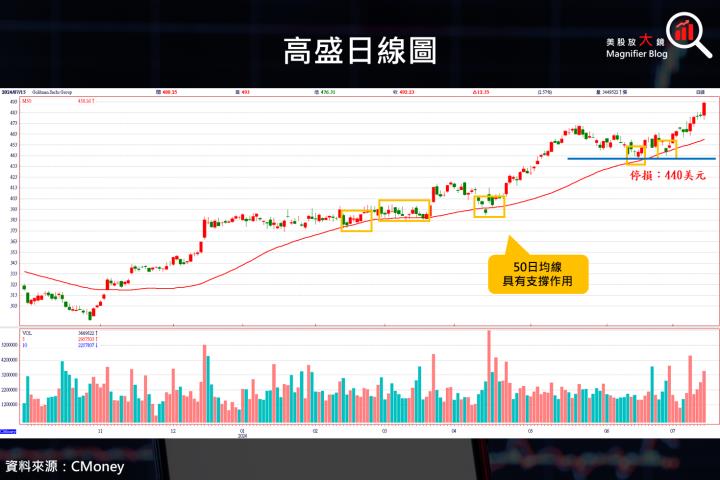

回顧【美股研究報告】高盛受惠資本市場活絡,股價逆勢上漲,創新高指日可待?一文提到,高盛在 390 美元關鍵位置及 50 日均線找到支撐後,搭配樂觀看待其基本面發展,有機會突破歷史高點 426 美元。事後驗證,股價不僅突破歷史高點,還繼續刷新歷史新高,過去一季大漲超過 27%。

觀察目前高盛日線圖,持有者在基本面良好的支持下可以續抱,但尚未持有或想加碼者,因高盛與 50 日均線乖離較大,盲目追高風險較大。因此在投資策略上,根據過去經驗,高盛在 50 日均線確實有支撐的作用,故建議投資人等待股價拉回至 50 日均線止穩後布局較為妥當,停損點設定在前一段整理區間下緣 440 美元位置。

延伸閱讀:

【美股研究報告】高盛受惠資本市場活絡,股價逆勢上漲,創新高指日可待?

【美股研究報告】摩根大通2024年第2季財報降臨,美國消費暗藏隱憂?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。