我的網誌

我的網誌

(圖片來源:shutterstock)

瑞祺電通(6416)受惠網路安全市場未來將以 11.5% 穩定成長

根據市調機構 Acumen Research And Consulting 預估,全球網路安全硬體市場規模將由 2021 年的 316.5 億美元,成長至 2030 年的 844.6 億美元,換算長期年複合成長率達 11.5%。主要原因在於近年隨著雲端運算、物聯網、新興 AI 應用爆發,使得各式聯網需求不斷擴大,但也衍生不少網路安全漏洞的問題,進而帶動資安產業蓬勃發展。綜觀台股供應鏈,台灣最大網路資訊安全平台供應商瑞祺電通(6416)可望優先受惠。

回顧筆者 STAR 曾在 2024.01.05 就看好該檔個股的潛在動能,時隔半年至今大漲約 38.6%,略優於大盤表現的 37.1%。

本篇文章將帶給讀者 3 大重點:

- 瑞祺電通(6416)簡介:台灣最大網路資訊安全平台供應商

- 瑞祺電通(6416) 24H1 營運:客戶庫存調整結束,營運將重返成長

- 瑞祺電通(6416)展望:新專案雖遞延,但 2025 年獲利將飛得更高

瑞祺電通(6416)簡介:台灣最大網路資訊安全平台供應商

瑞祺電通(6416)成立於 2007 年,並在 2018 年掛牌上市。公司屬於泛鴻海(2317)集團成員,由母公司工業電腦廠樺漢(6414)對其持股達 27.3%,在集團佈局 5G、物聯網、智慧城市背景下,瑞祺電通(6416)扮演提供網路安全設備的角色。

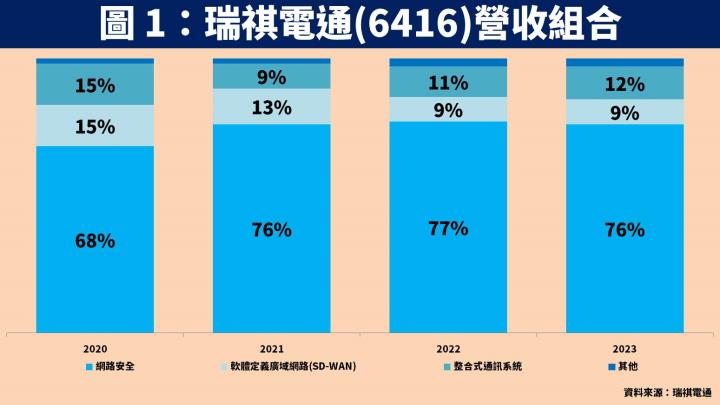

依產品別看營收比重,網路安全佔比達 8 成為主要營收來源,產品涵蓋防火牆、聯合防禦系統(UTM)、入侵偵測防禦系統(IPS/IDS)、無線網路閘道伺服器等。至於軟體定義廣域網路(SD-WAN)、整合式通訊系統各佔約 1 成。目前主要客戶多為網路安全軟體業者或系統整合業者。(備註:SD-WAN 指的是軟體架構的網路技術,可透過寬頻網際網路與私人連線,為廣域網路連線提供虛擬化資源,可將傳統分散式硬體的網路架構,轉換為集中式且可程式化部署的架構。)

瑞祺電通(6416) 24H1 營運:客戶庫存調整結束,營運將重返成長

回顧瑞祺電通(6416) 24Q1 財報,營收 8.4 億元(QoQ-21.8%,YoY-22%);毛利率 24.8%(QoQ 增加 1.6 個百分點,YoY 下滑 0.5 個百分點);稅後淨利 6,634 萬元(QoQ+28.7%,YoY-30.4%);EPS 為 0.90 元。營收衰退主因企業客戶仍在調整庫存,不過受惠新台幣貶值貢獻大量匯兌收益,帶動獲利呈現季成長。

近期公告 24Q2 營收達 11.2 億元(QoQ+34%,YoY+11%),營運重返成長主因受惠網路安全的新、舊產品轉換完畢,且新專案開始陸續貢獻,表現優於預期,預估 EPS 將季增 56.7% 達 1.41 元。

瑞祺電通(6416)展望:新專案雖遞延,但 2025 年獲利將飛得更高

展望瑞祺電通(6416)未來營運,公司近日股東會表示將持續開發多樣化產品,涵蓋資通訊網安管理系統、高階雲端與 AI 運算伺服器、企業用戶網路封包交換器、工業互聯網控制系統、智慧型邊緣運算閘道器等。另外先前奪下美系客戶電信交換機 6 年大單,由於客戶更改產品規格,出貨時間將由 24Q3 遞延至 24Q4,導致先前預估上下半年營收比重 35:65,調整為 45:55 或 40:60。

網路安全產品受惠新專案陸續貢獻,2024、2025 營收將分別成長 20%、15%

在網路安全產品方面,公司於 2023 年取得新專案數量創近 3 年新高,甚至相對多數屬於高階產品,有助產品組合優化,目前已順利在 2024 年 6 月開始出貨,且 24Q3 與歐洲合作夥伴還將共同推出應用於工廠的安全防護產品,整體預估 2024、2025 營收將分別成長 18.5%、15%。

整合式通訊系統切入美系局端電信設備,2024、2025 營收將分別成長 20%、65%

在整合式通訊系統方面,過往營收主要來自轉投資公司澔楷的 ARM 平台 CPE,大客戶為美國電信業者。不過為了提供更多產品給該客戶,積極爭取 x86 平台局端電信設備訂單,順利在 2023 年獲得長達 6 年大單,相關產品包含電話交換機、大數據所需的資料加速模組(DPU card),低階產品已在 23Q2 底出貨,至於中高階產品原先預計 24Q3 出貨,但客戶將產品升級至更高規格,使認證時間拉長,出貨時間將遞延至 2024 年 11 月,雖然貢獻時間點往後,但整體訂單毛利率相較之前進一步提升,整體預估 2024、2025 營收將分別成長 20%、65%。

軟體定義廣域網路拓展新營運模式,2024、2025 營收將分別成長 5%、10%

在軟體定義廣域網路方面,公司力拼成為一站式服務商,同時提供 ARM、x86 架構的產品,並增加 SD-WAN 租賃新營運模式。日前公司與系統整合商共同取得日本連鎖餐飲電子標籤 5G 閘道器專案,順利在 2024 年 Q2 開始裝機,持續拓展結帳保密安全應用,整體預估 2024、2025 營收將分別成長 5%、10%。

預估瑞祺電通 2025 年 EPS 成長 3 成達 8.87 元,本益比有望朝 23 倍靠攏

整體而言,展望瑞祺電通(6416)未來營運:1)在網路安全產品方面,受惠新專案陸續於 24Q2、24Q3 進入量產,且大多數屬於高階產品,預估 2024、2025 營收將分別成長 20%、15%;2)在整合式通訊系統方面,由 ARM 平台跨足 x86 並取得美國電信客戶 6 年大單,高階產品將於 24Q4 正式貢獻,預估 2024、2025 營收將分別成長 20%、65%;3)軟體定義廣域網(SD-WAN)拓展新營運模式,將帶動 2024、2025 營收將分別成長 5%、10%。

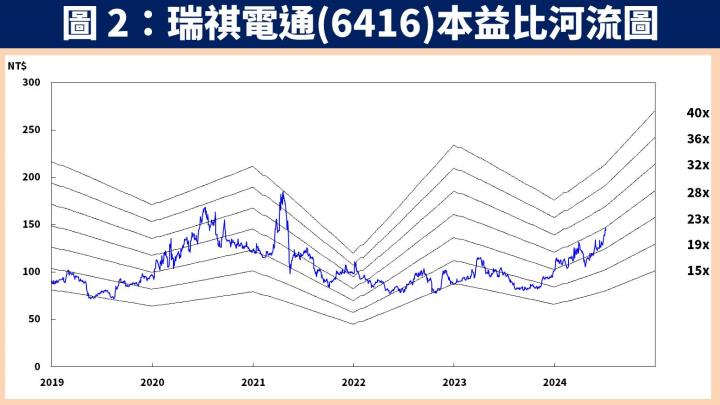

預估瑞祺電通(6416) 2024 / 2025 年 EPS 分別為 6.61 元(YoY+50.2%) / 8.87 元(YoY+34.2%),以 2025 年預估 EPS 評價計算,2024.07.08 收盤價 145 元,目前本益比為 16 倍,評價有被低估的可能性。考量新接訂單陸續發酵帶動將帶動獲利創歷史新高,本益比有望朝 23 倍靠攏。

瑞祺電通(6416)技術分析與總結:獲利將創高帶動股價突破頸線壓力

在技術分析方面,瑞祺電通(6416)隨著客戶庫存調整結束,24Q2 營收已經重返成長,再加上多項新訂單可望於 24H2 陸續貢獻、2025 年進一步放量,將帶動獲利衝上歷史新高,持續吸引買盤攻擊順利突破前高頸線壓力,目前可觀察支撐線附近伺機佈局。至於交易風險,留意新訂單是否還有遞延的意外狀況。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。