我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:聯詠法說會

前言:

- 在台股大盤已達兩萬點的環境下,要找到一檔兼具成長性與高殖利率的公司實在不容易;無論是目前成長性最好的半導體產業亦或是搭上 AI 題材的個股,大多數公司的基期都已經達到相對高的水準。然而,台股其實還是有少數遺珠之憾,聯詠就是其中一個最有代表性的例子。聯詠本身不僅具有高達 5%以上的殖利率、身為 AI ASIC 伺服器的供應鏈,還是不少 ETF 的主要成分股,這麼難得的機會實屬可貴。聯詠上周召開線上法說會,隊長幫大家掌握最新的資訊並進行更深入的分析。

公司簡介: 聯詠是台灣規模第二大的 IC 設計公司

- 聯詠原先隸屬於聯電的商用事業部門,在 1997 年才分割成立,逐步台灣規模第二大的 IC 設計公司。聯詠的產品以大尺寸驅動 IC 為主,廣泛應用於行動裝置和消費性電子產品,公司在這個領域的地位僅次於奇景光電和三星電子,排名全球第三。

- 公司的產品包含大尺吋 LCD、AMOLED 面板驅動 IC(LDDI)、AMOLED 驅動 IC、中小尺吋手機用觸控與面板驅動 IC(SMDDIC 與 TDDI)、車載面板驅動 IC 與 SoC 等。

- 聯詠的客戶大多為台灣與中國面板廠,國內的競爭對手包括奇景光電、旭曜、矽創、瑞鼎、天鈺、敦泰,國際競爭對手則以三星、Seiko Epson、Solomon Systech 等為主。

- 產品組合: 面板驅動晶片約佔營收比重 59%、系統單晶片約佔 39%、其他收入約佔 2%。

- 聯詠主要投片的晶圓代工廠是聯電與聯電位於大陸子公司的和艦,目前以 8 吋廠為主,並逐步導入 12 吋廠。公司近幾年將重心放在新應用,包含折疊手機與汽車 OLED。

資料來源:公司官網、法說會資料

營業狀況: 聯詠第一季營運淡季不淡,毛利率優於財測

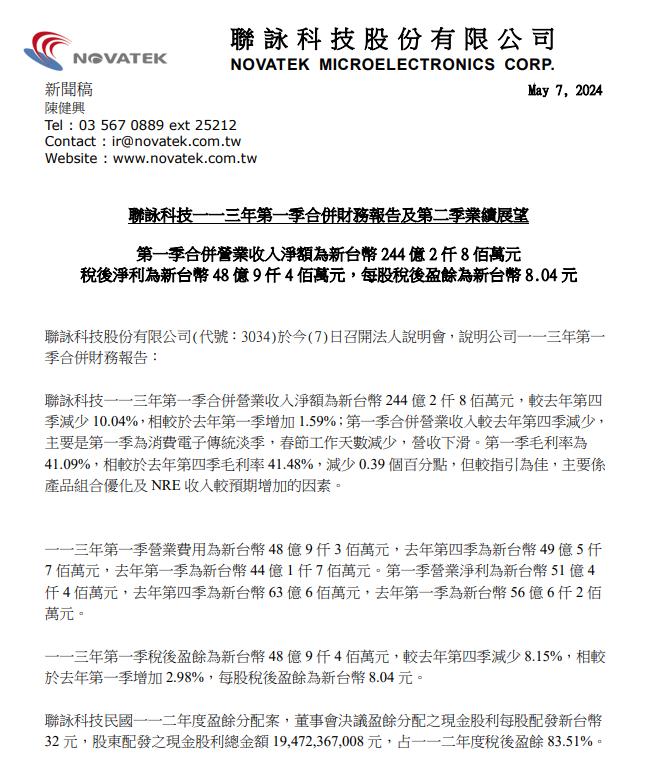

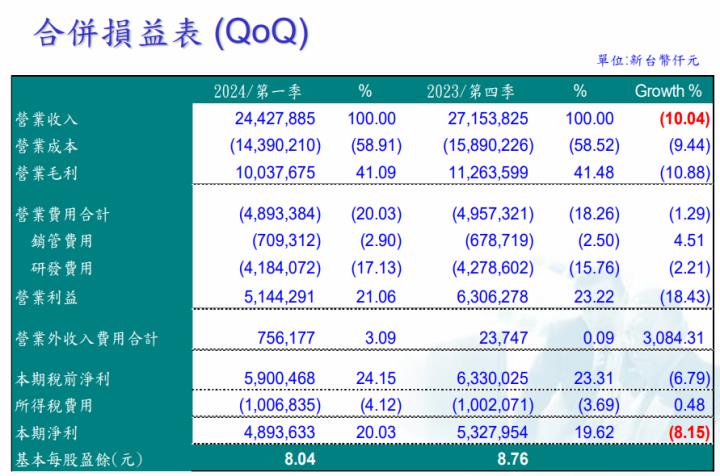

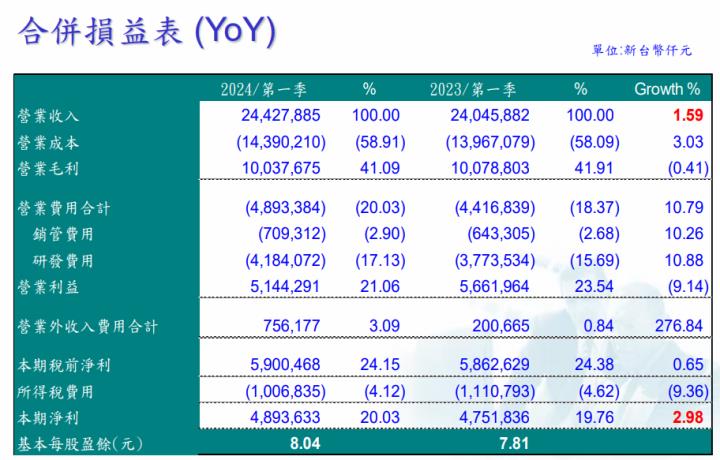

- 第一季受惠面板產業逐步回溫,使聯詠營運淡季不淡,第一季營收達到 244.3 億元,QoQ -10.0%,YoY +1.6%,營收符合財測 240~250 億元。

- 獲利的部分,第一季毛利率達 41.1%,雖較第四季下滑 0.4%,但優於公司先前所給出財測的 38.5%~40.5%區間,主要受惠產品組合轉佳與一次性工程收入(NRE)的挹注。聯詠第一季整體獲利達到 48.9 億元,QoQ -8.2%,YoY +3.0%,EPS 8.04 元。

資料來源: 公司官網、法說會資料

成長動能: OLED出貨量逐步攀升,ASIC為中期營運潛在動能

- 聯詠法說會表示目前總體經濟仍有相當大的不確定性,雖然奧運對電視與面板需求有正面影響,大陸 618 銷售活動也使手機迎來備貨潮,但整體消費性電子的回溫力道並不明顯,因此公司給予第二季的財測指引相對保守,認為第二季營收將落在 244-255 億元,僅較第一季微幅成長;而毛利率則因新產品有測試費用,預期將落在 38.5%~40.5%的區間,營業利益率則預期落在 19%~21%。

- 從各產品來看,公司認為 LDDI 營收會較第一季持平或微幅成長,主要受惠奧運與歐洲國家盃足球賽的備貨需求;SMDDI 營收則預期衰退,主因手機客戶目前步入淡季且開始進行庫存調節;車用部分則因目前終端車廠拉貨時有調整的狀況而預期持平;SoC 則預期成長最多,主要受惠運動賽事與客戶回補庫存需求。

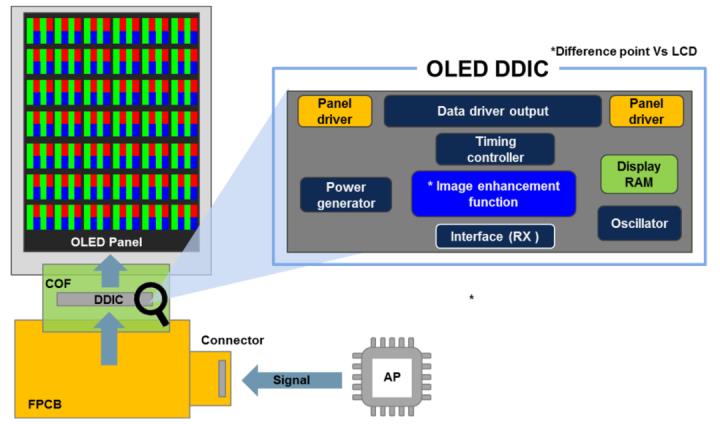

- 從全年的角度來看,目前隨著手機逐步由 FHD TDDI 轉往 OLED DDIC,對聯詠產品組合將帶來正面影響。目前手機 OLED 滲透率已達到超過 40%的水準,隨著 OLED 技術轉趨成熟以及聯詠切入新客戶供應鏈,公司看好 OLED DDIC 下半年出貨量將優於上半年。

- 除了面板,其實聯詠在 AI 伺服器也有著墨。美國大廠安謀(ARM)為了進入高階伺服器的市場而成立 Neoverse 生態體系,針對高速運算應用提供客製化的解決方案。基於聯詠在高速運算領域擁有多項專利,使公司順利成為 ARM 聯盟的其中一員,提供客戶 IC 設計與開發的服務,未來 ASIC 伺服器相關訂單有機會逐步貢獻聯詠營收。

資料來源: 公司官網、法說會資料

股利政策: 2024年殖利率達5.4%,有機會吸引ETF買盤

- 聯詠股利發放率一向維持在 80%以上,是諸多高股息 ETF 穩定的成分股,像是 0056、00918、00919、00929 與 00940 等大型 ETF 都持有聯詠。聯詠先前公告 2024 年將發放 32 元現金股利,換算殖利率約 5.4%,在目前台股續創新高的環境下,殖利率還能維持在 5%以上實屬不易,未來有機會吸引更多 ETF 買盤。

資料來源:XQ、產業隊長整理

技術分析: 底部逐步成形,醞釀下一波上攻契機

資料來源:XQ、產業隊長整理

- 近期聯詠股價處在 575~625 元的區間來回震盪,短線上隨季線逐步墊高,有助聯詠底部成形,醞釀下一波再上攻的動能。

資料來源:XQ神秘金字塔、產業隊長整理

- 近期持股在 400 張以上的大股東百分比逐步由 71%提升至 74%,使聯詠籌碼穩定度提升。

分點籌碼

- 分點籌碼的部份,近期外資與地緣券商皆站在空方,而投信則處在多方位置,短線上可留意外資多空變化,若能重新站回買方則有助股價突破前高壓力。

法人看法

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:聯詠法說會

前言:

- 在台股大盤已達兩萬點的環境下,要找到一檔兼具成長性與高殖利率的公司實在不容易;無論是目前成長性最好的半導體產業亦或是搭上 AI 題材的個股,大多數公司的基期都已經達到相對高的水準。然而,台股其實還是有少數遺珠之憾,聯詠就是其中一個最有代表性的例子。聯詠本身不僅具有高達 5%以上的殖利率、身為 AI ASIC 伺服器的供應鏈,還是不少 ETF 的主要成分股,這麼難得的機會實屬可貴。聯詠上周召開線上法說會,隊長幫大家掌握最新的資訊並進行更深入的分析。

公司簡介: 聯詠是台灣規模第二大的 IC 設計公司

- 聯詠原先隸屬於聯電的商用事業部門,在 1997 年才分割成立,逐步台灣規模第二大的 IC 設計公司。聯詠的產品以大尺寸驅動 IC 為主,廣泛應用於行動裝置和消費性電子產品,公司在這個領域的地位僅次於奇景光電和三星電子,排名全球第三。

- 公司的產品包含大尺吋 LCD、AMOLED 面板驅動 IC(LDDI)、AMOLED 驅動 IC、中小尺吋手機用觸控與面板驅動 IC(SMDDIC 與 TDDI)、車載面板驅動 IC 與 SoC 等。

- 聯詠的客戶大多為台灣與中國面板廠,國內的競爭對手包括奇景光電、旭曜、矽創、瑞鼎、天鈺、敦泰,國際競爭對手則以三星、Seiko Epson、Solomon Systech 等為主。

- 產品組合: 面板驅動晶片約佔營收比重 59%、系統單晶片約佔 39%、其他收入約佔 2%。

- 聯詠主要投片的晶圓代工廠是聯電與聯電位於大陸子公司的和艦,目前以 8 吋廠為主,並逐步導入 12 吋廠。公司近幾年將重心放在新應用,包含折疊手機與汽車 OLED。

資料來源:公司官網、法說會資料

營業狀況: 聯詠第一季營運淡季不淡,毛利率優於財測

- 第一季受惠面板產業逐步回溫,使聯詠營運淡季不淡,第一季營收達到 244.3 億元,QoQ -10.0%,YoY +1.6%,營收符合財測 240~250 億元。

- 獲利的部分,第一季毛利率達 41.1%,雖較第四季下滑 0.4%,但優於公司先前所給出財測的 38.5%~40.5%區間,主要受惠產品組合轉佳與一次性工程收入(NRE)的挹注。聯詠第一季整體獲利達到 48.9 億元,QoQ -8.2%,YoY +3.0%,EPS 8.04 元。

資料來源: 公司官網、法說會資料

成長動能: OLED出貨量逐步攀升,ASIC為中期營運潛在動能

- 聯詠法說會表示目前總體經濟仍有相當大的不確定性,雖然奧運對電視與面板需求有正面影響,大陸 618 銷售活動也使手機迎來備貨潮,但整體消費性電子的回溫力道並不明顯,因此公司給予第二季的財測指引相對保守,認為第二季營收將落在 244-255 億元,僅較第一季微幅成長;而毛利率則因新產品有測試費用,預期將落在 38.5%~40.5%的區間,營業利益率則預期落在 19%~21%。

- 從各產品來看,公司認為 LDDI 營收會較第一季持平或微幅成長,主要受惠奧運與歐洲國家盃足球賽的備貨需求;SMDDI 營收則預期衰退,主因手機客戶目前步入淡季且開始進行庫存調節;車用部分則因目前終端車廠拉貨時有調整的狀況而預期持平;SoC 則預期成長最多,主要受惠運動賽事與客戶回補庫存需求。

- 從全年的角度來看,目前隨著手機逐步由 FHD TDDI 轉往 OLED DDIC,對聯詠產品組合將帶來正面影響。目前手機 OLED 滲透率已達到超過 40%的水準,隨著 OLED 技術轉趨成熟以及聯詠切入新客戶供應鏈,公司看好 OLED DDIC 下半年出貨量將優於上半年。

- 除了面板,其實聯詠在 AI 伺服器也有著墨。美國大廠安謀(ARM)為了進入高階伺服器的市場而成立 Neoverse 生態體系,針對高速運算應用提供客製化的解決方案。基於聯詠在高速運算領域擁有多項專利,使公司順利成為 ARM 聯盟的其中一員,提供客戶 IC 設計與開發的服務,未來 ASIC 伺服器相關訂單有機會逐步貢獻聯詠營收。

資料來源: 公司官網、法說會資料

股利政策: 2024年殖利率達5.4%,有機會吸引ETF買盤

- 聯詠股利發放率一向維持在 80%以上,是諸多高股息 ETF 穩定的成分股,像是 0056、00918、00919、00929 與 00940 等大型 ETF 都持有聯詠。聯詠先前公告 2024 年將發放 32 元現金股利,換算殖利率約 5.4%,在目前台股續創新高的環境下,殖利率還能維持在 5%以上實屬不易,未來有機會吸引更多 ETF 買盤。

資料來源:XQ、產業隊長整理

技術分析: 底部逐步成形,醞釀下一波上攻契機

資料來源:XQ、產業隊長整理

- 近期聯詠股價處在 575~625 元的區間來回震盪,短線上隨季線逐步墊高,有助聯詠底部成形,醞釀下一波再上攻的動能。

資料來源:XQ神秘金字塔、產業隊長整理

- 近期持股在 400 張以上的大股東百分比逐步由 71%提升至 74%,使聯詠籌碼穩定度提升。

分點籌碼

- 分點籌碼的部份,近期外資與地緣券商皆站在空方,而投信則處在多方位置,短線上可留意外資多空變化,若能重新站回買方則有助股價突破前高壓力。

法人看法

- 兆豐投顧:雖然 24Q2 手機需求低於預期,但 24H2 手機 OLED DDIC 因為打入新客戶,出貨將優於 24H1。至於加入 Arm 聯盟的 Neoverse 平台,聯詠表示短期無營收貢獻。調整預估 2024 年營收 1,153 億元,YoY+4.4%,淨利 250 億元,YoY+7.0%,EPS 41.01 元。目前股價處於 16X 24(F)PER,在近五年 PE 4~22X 的區間中高位。考量成長性在於手機 OLED DDIC 於 24H2 打入新客戶。殖利率方面,以 2023 年配息 32 元計算目前殖利率 5%。投資評等「區間操作」,上調 6 個月目標價 660 元(16X 24(F) PER),潛在上漲空間 3%。

- 國票投顧:聯詠 2024 年主要成長動能來自 1) OLED driver IC、2)中高階 TV SOC (4K 60hz、4K 120hz、8K)、3) VR/AR,以及 4)高階 NB/MNT DDIC 和 SOC。在 OLED 方面,聯詠產品線遍布大中小尺寸,受惠智慧型手機 OLED 整體滲透率提升,大尺寸部分因為技術複雜,進展較慢,目前 OLED TV 已交貨,但營收佔比仍低,NB 和車載 OLED 目前也都在起步中。國票預估 2024 年營收 1,018.7 億元,YoY-7.8%,毛利率 40.2%,YoY-1.6ppts, EPS 30.54 元,YoY-20.3%。公司過去 5 年 PE 區間落在 5X~13X,目前 PE 18X,超越歷史區間上緣, 評價已充分反半導體產業復甦,國票維持「區間操作」投資建議,目標價 700 元(2024F PE 22X)。

- 永豐投顧:聯詠 1Q24 財報優於預期,主因產品組合較佳、NRE 收入等,2Q24 展望不如預期,手機需求比想像弱,TV 則再次出現補庫存需求,考量消費電子需求持續平淡,研究處不再認為公司 2024 年公司手機、TV、 PC、車用產品出貨皆可恢復成長,但 2H24 仍可優於 1H24,預估 2024 年 EPS 35.02 元,2025 年 EPS 40.22 元,公司將發放現金股利 32 元,目前殖利率 5%,考量公司已成為各大高股息基金主要持股,研究處以 4%殖利率為目標,維持買進建議,目標價調升至 735 元(21 X 2024 EPS)。

總結: 聯詠短中期營運皆具成長性,且可望獲得資金青睞

- 目前運動賽事對 LDDI 與 SoC 拉貨量都有正面影響,公司認為第二季營收至少會站在第一季的水準之上,毛利率則預期落在 38.5%~40.5%的區間,整體獲利展望與第一季差異不大。

- 隨著 OLED DDIC 的滲透率逐步提升,使聯詠產品組合具轉佳空間;公司目前也切入新客戶供應鏈,預期下半年出貨量將優於上半年。

- 聯詠身為 ARM Neoverse 平台成員之一,能針對 AI ASIC 伺服器高速運算的需求提供客戶服務,未來 ASIC 伺服器相關訂單有機會逐步貢獻聯詠營收。

- 聯詠先前公告 2024 年將發放 32 元現金股利,換算當前殖利率約 5.4%。聯詠目前已成為 0056、00918、00919、00929 與 00940 等大型 ETF 的成分股,未來還有機會吸引更多 ETF 買盤。

- 整體而言,聯詠不僅在 OLED 領域切入新客戶,公司也試圖搶佔 ASIC 市場商機,未來隨著 ARM 市占率提升,將成為聯詠中長期營運的一大動能。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AubI

文章相關股票