我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

走過淨值風暴,壽險業在今年大幅活

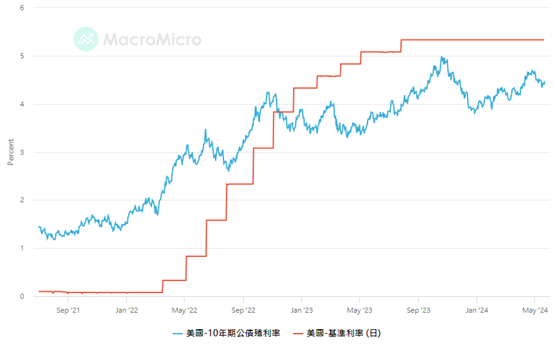

如果現在問阿格力哪個產業在升息循環中受害最嚴重,阿格力第一時間就浮現兩個,一個是租賃業者,另一個則是壽險業者。因為租賃業者除了成本變高,加上他們的授信對象通常風險也比較高,所以近期像是中租-KY(5871)、和潤企業(6592)、裕融(9941)等,都面臨延滯率與呆帳率的挑戰。而壽險業者則是因為滿手美元計費的債券,所以當基準利率上升的時候,市場資金會湧向無風險、高利率的現金,所以有一點點風險的債券就容易遭到拋售。即便壽險業者通常是債券到期才領回本金(保本),但市場交易價格的波動還是會直接影響債券的價值。

圖1:公債殖利率和基準利率同向。來源:財經M平方

債券下跌對壽險業者影響有多大?就以2022這年暴力升息的狀況來說,光在2022前三個季度,就有包含國泰人壽、南山人壽、保誠人壽等七家壽險公司自結的淨值比小於3%,其中南山人壽的淨值更直接轉負(-0.59%)!至於股價當然也是慘兮兮,2022統計到當年10/4為止,壽險占比愈重的金控跌得愈慘,例如國泰金(國壽)下跌36.72%、富邦金(富邦人壽)下跌35.1%、開發金(中壽)下跌32%、新光金(新壽)下跌26.4%、中信金(台灣人壽)下跌22.35%,對比同期大盤下跌25.7%來說,普遍是跌得更慘。

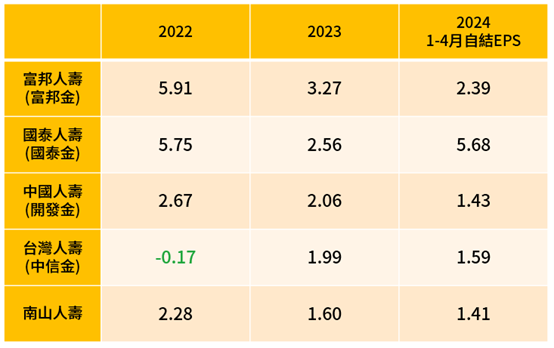

如果整理這些壽險公司的獲利變化,可以看到2022-2023基本上都是大幅衰退。而今年因為已經停止升息(債券不再惡化)、股市受到降息激勵、以及台幣走弱(易出現匯兌收益)等多項因素堆疊,大型壽險公司光在今年前4個月自結的獲利表現,幾乎都已經追上去年全年,可說是超級大復活。

圖2:壽險公司在停止降息之後,前四個月獲利表現亮眼。來源:公開資訊觀測站,阿格力整理

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

走過淨值風暴,壽險業在今年大幅活

如果現在問阿格力哪個產業在升息循環中受害最嚴重,阿格力第一時間就浮現兩個,一個是租賃業者,另一個則是壽險業者。因為租賃業者除了成本變高,加上他們的授信對象通常風險也比較高,所以近期像是中租-KY(5871)、和潤企業(6592)、裕融(9941)等,都面臨延滯率與呆帳率的挑戰。而壽險業者則是因為滿手美元計費的債券,所以當基準利率上升的時候,市場資金會湧向無風險、高利率的現金,所以有一點點風險的債券就容易遭到拋售。即便壽險業者通常是債券到期才領回本金(保本),但市場交易價格的波動還是會直接影響債券的價值。

圖1:公債殖利率和基準利率同向。來源:財經M平方

債券下跌對壽險業者影響有多大?就以2022這年暴力升息的狀況來說,光在2022前三個季度,就有包含國泰人壽、南山人壽、保誠人壽等七家壽險公司自結的淨值比小於3%,其中南山人壽的淨值更直接轉負(-0.59%)!至於股價當然也是慘兮兮,2022統計到當年10/4為止,壽險占比愈重的金控跌得愈慘,例如國泰金(國壽)下跌36.72%、富邦金(富邦人壽)下跌35.1%、開發金(中壽)下跌32%、新光金(新壽)下跌26.4%、中信金(台灣人壽)下跌22.35%,對比同期大盤下跌25.7%來說,普遍是跌得更慘。

如果整理這些壽險公司的獲利變化,可以看到2022-2023基本上都是大幅衰退。而今年因為已經停止升息(債券不再惡化)、股市受到降息激勵、以及台幣走弱(易出現匯兌收益)等多項因素堆疊,大型壽險公司光在今年前4個月自結的獲利表現,幾乎都已經追上去年全年,可說是超級大復活。

圖2:壽險公司在停止降息之後,前四個月獲利表現亮眼。來源:公開資訊觀測站,阿格力整理

壽險展望-債券已過萬重山

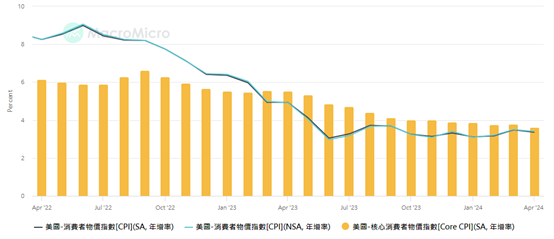

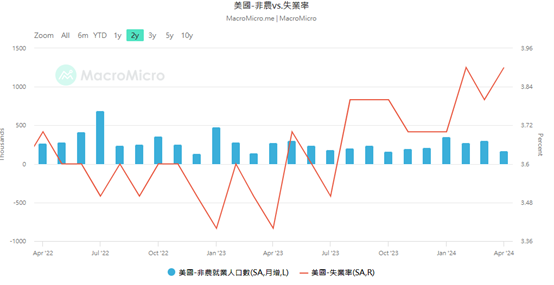

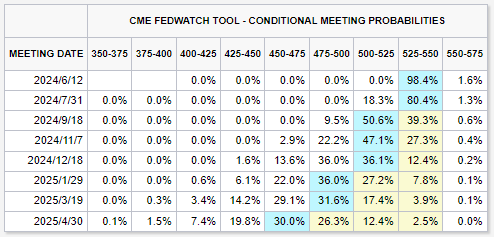

今年的壽險業獲利其實相當有看頭,最大的關鍵就是聯準會。美國上個月雖然因為3月的CPI出現反彈導致市場認為聯準會要轉鷹,各國股市紛紛大跌(台股一度創下單日最大千點跌幅)。但隨著5月FOMC會議之後,聯準會主席鮑爾出來表示不考慮升息,再加上近期公布的4月CPI出現下降,而且失業率和非農數據也顯示就業趨緩,這些都讓市場目前對於降息又重新恢復樂觀看待。

圖3:四月CPI稍微往下。來源:財經M平方

圖4:失業率緩步增加、非農就業大幅降低。來源:財經M平方

圖5:降息預期重燃希望,市場預期9月可能開始降息。來源:芝商所

因此,從債券的角度來看,最壞的情況應該已經過去,而過去受到債券價格拖累的壽險業者,今年應該相較過去兩年會好非常多,前面圖2的獲利數字就是最好的證明。除了期待降息,其實這幾年壽險業入手的債券也是高殖利率,所以有利空出盡的味道,就算沒降息,手上的債券也是高債息。

南山人壽大復活,隱藏的壽險股是?

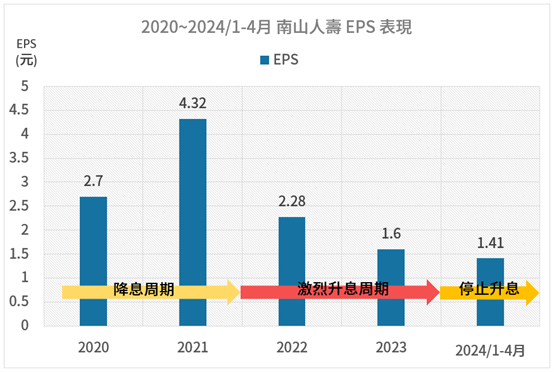

既然壽險業今年的獲利展望清晰,市場上除了可以直接觀察幾家壽險金控的表現以外,其實和南山人壽有關係的幾家公司也是值得留意。目前南山人壽總保費收入的市場佔有率為12.35%,是第三大的保險公司(前面兩家為國泰與富邦)。阿格力幫大家把2020迄今、南山人壽的EPS表現進行整理,可以看到降息循環與升息循環的獲利表現落差相當明顯。而目前已經停止升息,南山人壽前四個月的獲利已經逼近2023全年,今年是好年的機率相當高。南山人壽大復活,市場上有哪些值得留意的公司?阿格力整理出三家~

圖6:南山人壽獲利表現可期。來源:南山人壽官網,阿格力整理

潤泰新(9945)-持有南山人壽達25.65%

潤泰新在1992年是以潤泰建設掛牌上市,不過隨著時間發展,目前潤泰新除了原本的潤泰建設之外,圍繞在建築本業還有包含像營造相關的潤弘精密(2597)、水泥事業的潤泰精材(8463)、室內裝修的潤德(6881),甚至是保全、商場(例如在南港時常可以看到的Citylink,甚至蔦屋書店也是由潤泰新代理引進);而金融事業最重要的就是持有的南山人壽(5874);甚至轉投資生技業的中裕(4147)、浩鼎(4174),環保事業的日友(8341)…等,營運結構多元。

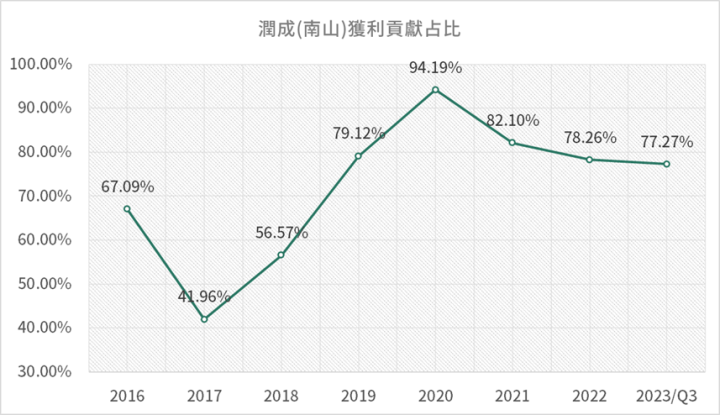

不過有趣的是,目前潤泰新持有南山人壽的比例為25.65%,但由於南山人壽太賺錢,導致潤泰新有將近八成的獲利來源都是由南山人壽所貢獻。

圖7:南山人壽貢獻潤泰新超過七成以上的獲利。來源:潤泰新法說會,阿格力整理

簡單來說,南山人壽只要表現好,潤泰新的獲利表現就非常亮麗。這點從EPS的變化來看也相當清楚。

圖8:南山人壽的獲利左右了潤泰新的盈虧。來源:阿格力價值成長股APP

潤泰全(2915)-持有南山人壽達26.62%

潤泰全是潤泰集團的起家公司(本業是紡織業),前面提到的潤泰新就是潤泰全的營建事業(持股20%)。潤泰全從紡織起家,後來開始代理服飾、跨足零售及量販事業,旗下的大潤發就是家喻戶曉的大賣場。不過潤泰全近年陸續處分了紡織生產事業、大陸零售事業以及大潤發等量販事業,現階段的獲利來源也是靠轉投資貢獻,每年業外占淨利的比例非常非常高。

圖9:潤泰全幾乎都靠業外貢獻獲利。來源:阿格力價值成長股APP

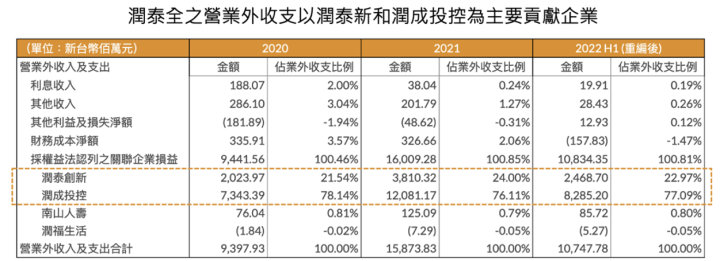

而目前潤泰全的業外來源最主要就是兩家公司,一家潤成投控(就是南山),另一家就是前面提到的潤泰新(南山每年影響其近八成獲利)。沒錯,其實影響最大的就是南山人壽!

圖10:潤泰全的業外最主要還是南山人壽。來源:富果

寶成(9904)-持有南山人壽達18.08%

掌控南山的潤成投控,潤是潤泰,成就是寶成了。鞋王寶成目前持有南山人壽的股份約18.08%,以今年第一季的稅前淨利(78.99億)來說,南山人壽的獲利貢獻(23.78億)約占30%。相較於前面的潤泰雙雄來說,比例小了不少,但還是相當補,所以看到第一季的EPS獲利出現大幅度的成長。

圖11:寶成第一季獲利大幅躍進。來源:阿格力價值成長股APP

而近期寶成的亮點在於今年7月巴黎奧運的備貨潮,目前從營收來看還沒有非常明顯的變化。根據媒體的報導資料,寶成第一季營業利益率出現成長的關鍵在於產線稼動率提高至88%(比去年同期72%好上許多),球鞋類的營收也有成長(來源)。對寶成有興趣的大家,建議可以持續留意運動賽事對寶成後續的營運帶來的影響。

怎麼提早預判獲利影響?就上南山人壽官網

最後阿格力也幫大家省力,大家只要點這個連結前往南山人壽官網(點我),從這邊就可以每個月觀察南山人壽的自結EPS。如果南山人壽獲利表現持續成長的話,今天提到的這三家公司,他們的獲利就值得期待喔!趕快動動手養成好習慣,這樣才能快人一步。