我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

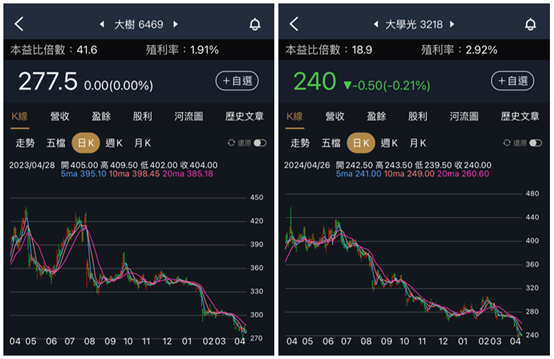

近期顯得比較弱勢的莫過於大樹(6469)以及大學光(3218)兩家公司了。如果我們分別從過去一年的股價表現來看,兩家公司都是從400多塊一路往下殺到200多塊。這兩家到底發生了什麼事?過去漲這麼多倍、為什麼現在變成這樣了呢?阿格力今天從公司營運的角度,跟大家聊聊目前他們所遭遇的狀況。

圖1:大樹與大學光近一年來的股價相當疲軟。來源:阿格力價值成長股APP

疲軟的關鍵核心-本益比修正

直接先給大家答案,大樹與大學光其實不約而同遇到的就是本益比的修正。一般來說,市場會根據每家公司目前的獲利數字以及合理的本益比倍數去計算一家公司的合理股價。其中所謂「合理」的本益比倍數端看市場對於公司現在的發展階段以及遭遇的競爭環境去判斷到底有沒有未來性,例如產業前景明確、公司進入快速成長期的公司,往往動輒就能獲得30甚至40倍以上的本益比。所以即便公司目前獲利不高,但只要獲利有明顯成長,市場都願意追價、認為現在的昂貴價是未來的合理價。我們就以重電大飆股-華城(1519)為例,華城在最近兩年每季的EPS年增率動輒翻倍成長,2022、2023連續兩年都翻1~2倍在賺,即便是今年第一季的營收也還有97.17%的年增率,顯示公司成長非常強勁,市場才願意持續追價,讓華城享有數十倍的驚人本益比。

圖2:強勁的成長是享有高本益比的關鍵。來源:阿格力價值成長股APP

反之如果公司成長放緩、甚至不再成長,那市場給予本益比自然就會往下調整。在這個階段,即便公司獲利仍有微幅成長,股價還是難以支撐過去享有的高本益比,直到向下修正到市場認同的位階。而今天要跟大家探討的大樹以及大學光,阿格力認為就是遇到本益比下修的挑戰。

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

近期顯得比較弱勢的莫過於大樹(6469)以及大學光(3218)兩家公司了。如果我們分別從過去一年的股價表現來看,兩家公司都是從400多塊一路往下殺到200多塊。這兩家到底發生了什麼事?過去漲這麼多倍、為什麼現在變成這樣了呢?阿格力今天從公司營運的角度,跟大家聊聊目前他們所遭遇的狀況。

圖1:大樹與大學光近一年來的股價相當疲軟。來源:阿格力價值成長股APP

疲軟的關鍵核心-本益比修正

直接先給大家答案,大樹與大學光其實不約而同遇到的就是本益比的修正。一般來說,市場會根據每家公司目前的獲利數字以及合理的本益比倍數去計算一家公司的合理股價。其中所謂「合理」的本益比倍數端看市場對於公司現在的發展階段以及遭遇的競爭環境去判斷到底有沒有未來性,例如產業前景明確、公司進入快速成長期的公司,往往動輒就能獲得30甚至40倍以上的本益比。所以即便公司目前獲利不高,但只要獲利有明顯成長,市場都願意追價、認為現在的昂貴價是未來的合理價。我們就以重電大飆股-華城(1519)為例,華城在最近兩年每季的EPS年增率動輒翻倍成長,2022、2023連續兩年都翻1~2倍在賺,即便是今年第一季的營收也還有97.17%的年增率,顯示公司成長非常強勁,市場才願意持續追價,讓華城享有數十倍的驚人本益比。

圖2:強勁的成長是享有高本益比的關鍵。來源:阿格力價值成長股APP

反之如果公司成長放緩、甚至不再成長,那市場給予本益比自然就會往下調整。在這個階段,即便公司獲利仍有微幅成長,股價還是難以支撐過去享有的高本益比,直到向下修正到市場認同的位階。而今天要跟大家探討的大樹以及大學光,阿格力認為就是遇到本益比下修的挑戰。

大學光(3218)-大陸成長遭遇削價競爭

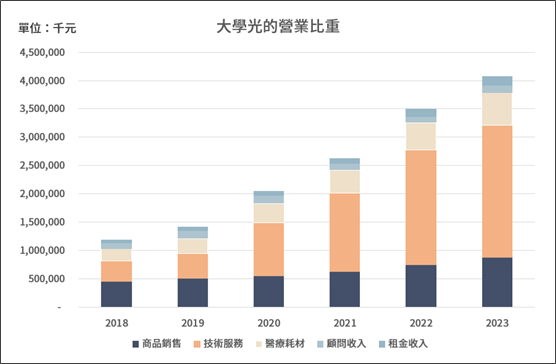

大學光自從2018開始正式導入飛秒雷射的專業設備,開始在合作診所擴充近視雷射、白內障等手術之後,大學光的營收幾乎年年都以三成的速度快速成長。統計至2023年底,大學光的營收依舊是年年成長,而且技術服務(包含手術在內)的比例也高達57.5%、將近六成!

圖3:大學光營收年年成長,技術服務佔比近六成。來源:大學光法說、年報

大學光成長性這麼強,為什麼說他本益比面臨到下修呢?阿格力認為答案有兩個。首先就是營收成長趨緩了!根據大學光最新的營收資料,今年第一季的季營收成長累計只剩下4.15%,和過去動輒20~30%的高速成長已經出現了明顯的差異,尤其三月營收年增率更只剩下0.66%。

圖4:大學光營收從2023年7月開始出現明顯放緩。來源:阿格力價值成長股APP

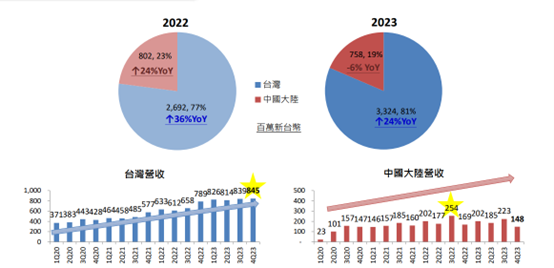

如果剖析原因,大學光在台灣的獲利動能其實沒有太大影響,2023仍有24%的營收年增率,真正讓大學光趨緩的其實就是中國市場。大學光在法說會上提到,中國市場的營收年減6%,主要原因就是中國經濟疲弱之故,甚至同業的削價競爭,導致營收出現退步、甚至虧損(來源)。

圖5:營收趨緩的關鍵在中國市場。來源:大學光法說

如果我們看大學光這幾季的獲利,確實也是持續下坡。

圖6:大學光獲利趨緩。來源:阿格力價值成長股APP

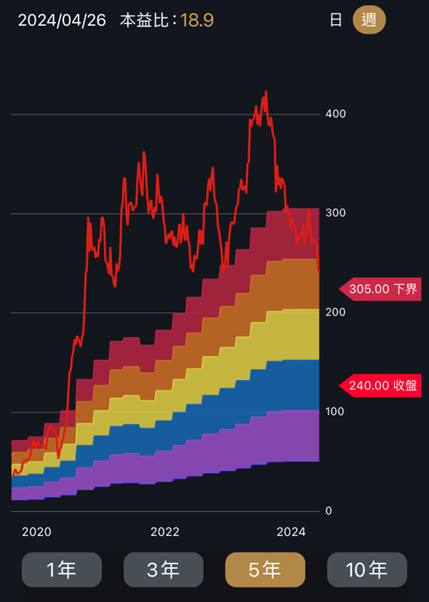

既然獲利下坡,要一直維持超過30倍的本益比當然就比較困難。我們從大學光的本益比河流圖來看,目前已經修正到不到20倍本益比了。

圖7:大學光本益比大幅修正,目前已經不到20倍。來源:阿格力價值成長股APP

而影響大學光的另一個原因,其實就是外資。外資在大學光的持股在去年六月底的時候還有2.7萬張的持股,但是到了截稿的今天,已經只剩下9500張左右,足足減少了1.8萬張!吃了秤砣鐵了心就是要賣。這麼重的賣壓,大學光當然是挺不住,但相對的當外資不賣,那籌碼就已經沈澱!

圖8:大學光大跌的兇手之一就是外資。來源:玩股網

外資之所以這樣賣到六親不認,一方面可能真的知道大學光的生意轉淡,另一方面也可能是因為大學光剛好在六月底的時候因為詐領健保費被判罰(應該是因為生意太好導致找其他醫生來掛人頭被抓,來源在此),如果外資很在意公司ESG的話,或許就是賣壓的來源。不過不管怎麼說,外資一路狂倒的確造成大學光的籌碼壓力,這點後續值得留意。不過目前這個法規已經更新,沒有設定開刀人數上限了。

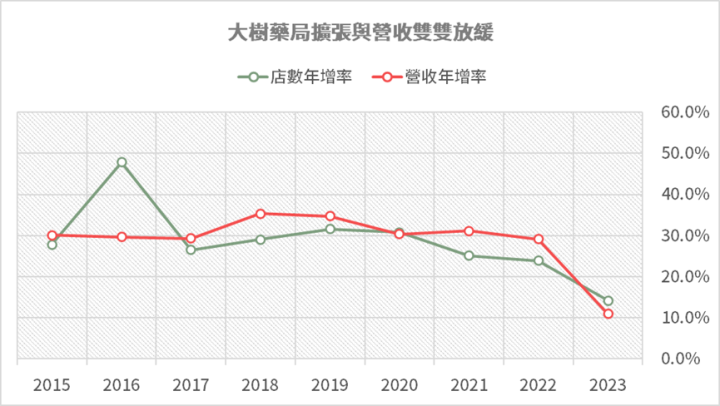

大樹(6469)-展店基期墊高、股本膨脹太快

至於大樹,主要就是環境競爭所造成的,這部分阿格力也有拍成影片版本,大家可以去看(點我)。大樹最明顯的問題,就是展店速度與營收已經雙雙放緩。阿格力直接幫大家整理大樹2015迄今,每年店數以及營收的年增率資料,可以看到一直到2022為止,店數擴張的速度以及營收的年增率一直都維持在三成的水準,而到了2023卻雙雙跌破20%。原因很簡單,過去從100間店開到200間店是成長一倍,但200間到300間就只剩下50%的成長率,單純就是基期造成的問題。

圖9:高基期成為增速趨緩的主要原因。來源:大樹歷年法說,阿格力整理

除此之外,大樹藥局的股本其實每年都有大幅度的膨脹,只是過去因為獲利成長也很快,所以EPS自2019~2022都一直不斷成長,直到2023才出現沒跟上的情況。因此,股本膨脹太快、獲利跟不上也是大樹本益比回調的關鍵。

圖10:股本連年大幅膨脹,2023獲利出現跟不上的狀況。來源:阿格力價值成長股APP

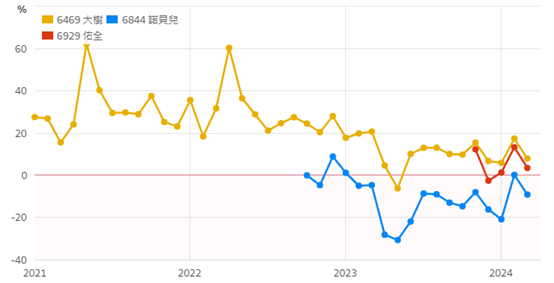

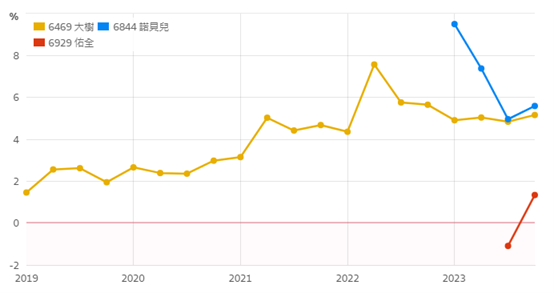

儘管大樹目前本益比回調,但是平心而論,大樹的獲利表現其實還是可圈可點。因為大樹的營收成長率至少還維持在10%,成長性相較同業還是比較強悍,而且營業利益率也維持在5%附近,財務表現還是相當不錯。

圖11:大樹月營收成長率明顯較諾貝兒(丁丁藥局)以及佑全要好。來源:財報狗

圖12:大樹營業利益率穩定在5%附近。來源:財報狗