我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

租賃業防空警報再啟!危機就是轉機?

最近租賃業鬧得沸沸揚揚,因為山道猴子引發熱議,甚至讓立法委員要求金管會找租賃三雄「泡茶聊天」加強管制。針對國人超貸消費的狀況確實嚴重,因此金管會也在立法院質詢時,回覆兩個重點:

第一點是租賃業放款利率,並未超過民法第205條規定年利率16%,通常都是客戶逾期造成違約才墊高利息。

第二點是根據公司法第15條規定,租賃業可放款給其他企業及公司行號,但不能超過租賃企業本身淨值的40%。

實際上租賃業本來就不受金管會管轄,再加上租賃公司在法規上也沒有踩線的情形發生,那麼大家擔心金管會出手似乎顯得多慮(中央社)。

租賃產業趨勢依舊穩健成長

根據租賃公會2023年統計,國內整體租賃業營運規模2023年續創新高,來到7,518億元、年增3.7%,自2020年規模突破五千億大關後每年都在創高。

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

租賃業防空警報再啟!危機就是轉機?

最近租賃業鬧得沸沸揚揚,因為山道猴子引發熱議,甚至讓立法委員要求金管會找租賃三雄「泡茶聊天」加強管制。針對國人超貸消費的狀況確實嚴重,因此金管會也在立法院質詢時,回覆兩個重點:

第一點是租賃業放款利率,並未超過民法第205條規定年利率16%,通常都是客戶逾期造成違約才墊高利息。

第二點是根據公司法第15條規定,租賃業可放款給其他企業及公司行號,但不能超過租賃企業本身淨值的40%。

實際上租賃業本來就不受金管會管轄,再加上租賃公司在法規上也沒有踩線的情形發生,那麼大家擔心金管會出手似乎顯得多慮(中央社)。

租賃產業趨勢依舊穩健成長

根據租賃公會2023年統計,國內整體租賃業營運規模2023年續創新高,來到7,518億元、年增3.7%,自2020年規模突破五千億大關後每年都在創高。

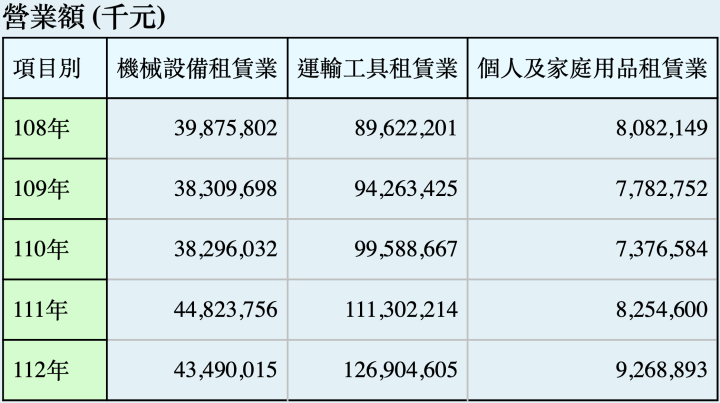

關於很多人最近關心的租賃業與民間消費者的放款議題,根據行政院主計總處的統計數據,阿格力幫大家抓出租賃業主要營運的三大項目2023年營業額,可以看到機械設備434.9億元、運輸工具1,269億元、個人及家庭用品92.69億元,從這些數據就不難發現產業營運重點還是在企業金融。從2019年到2023年營業額作為一個基準對照,個人及家庭用品租賃業增加12億元,運輸工具租賃業成長300多億元,機械設備租賃業增加30多億元。從這些數據可以看到,企業需求才是真正的需求關鍵,網路影片說的民間消費者議題倒不是租賃業者最大的營收來源。。

圖一:租賃業營業額在疫情後逐年成長。資料來源:行政院主計總處。

當國內租賃產業的產值持續創新高,租賃三雄自然也雨露均霑,營收表現確實亮眼。中租-KY、和潤、裕融在2024年第一季營收分別繳出250.1億元77.84億元、103.9億元並全數創下同期新高,營運動能確實溢於言表,但為何裕融卻成為本次風波最大的受害者?這最大原因是旗下裕富無卡分期名氣響亮以及母公司引發熱議,既然市場關注重點都在裕融,那我們就來關心這位老朋友的近況吧。

圖二:租賃三雄營收持續創新高。資料來源:阿格力價值成長股APP。

升息壓力仍在消化中

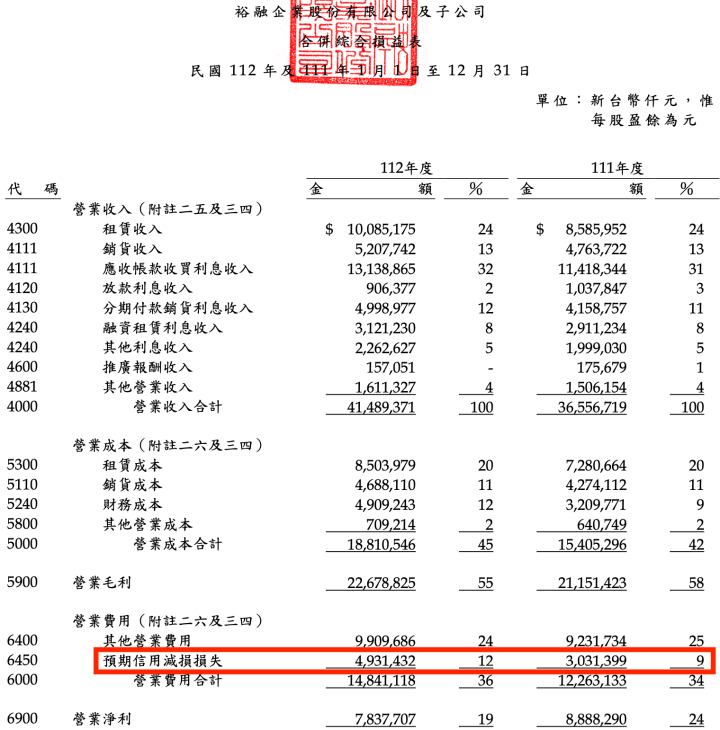

2024年三月央行再次宣布升息半碼,這不只是領先全球,也無疑對租賃業是雪上加霜。打開裕融2023年年報來看,毛利率自2022年58%下滑至2023年55%,升息所帶來的衝擊仍在消化中。升息的另一個衝擊就是呆帳提列增加,這個在財報科目「預期信用減損損失」變化就能找到蛛絲馬跡,下面年報已經幫大家用紅色匡起來。2022年預期信用減損損失金額是30.31億元,來到2023年則上升到49.31億元,整整多提列了19億元的預期呆帳。

圖三:裕融2023年提列呆帳金額持續增加。資料來源:裕融2023年年報。

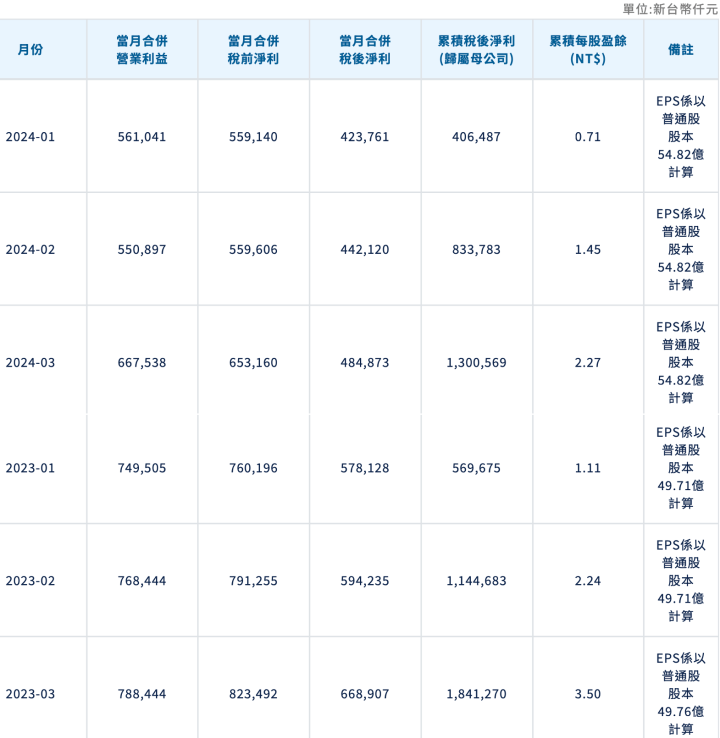

裕融2023年呆帳提列多出19億元,這個對財報衝擊的力道有多少,看看每個月自結獲利就能比較。以2024年三月稅前淨利是6.53億作為基準值,提列19億元呆帳幾乎等於有三個月必須做白工,也難怪獲利出現大幅衰退了。再把2023年第一季、2024年第一季的營業利益擺在一起看,2024年每月都比2023年同期減少1億多元,這表示裕融提列呆帳的機率還是相當高。再從2024年單月營業利益角度來觀察,自元月5.6億元收復到三月6.7億元,單月EPS從元月0.71元進步到三月0.82元,這代表裕融資產品質持續優化中。

圖四、裕融2024年獲利衰退主因為提列呆帳。資料來源:裕融官網。

新鑫持續繳出高水準營運表現

如果你是阿格力的老讀者,肯定知道新鑫目前已經成為裕融最大的金雞母,而公司主力業務以企業資融、微型金融、商用車輛、能源開發為主。打開新鑫(6871)2024年營收來看,三月單月、第一季營收分別繳出5.6億元、16.38億元並同時創高,而且年增率保持在兩到三成甚至優於母公司裕融的表現。

圖五、新鑫2024年營收仍維持高度成長。資料來源:Goodinfo!台灣股市資訊網。

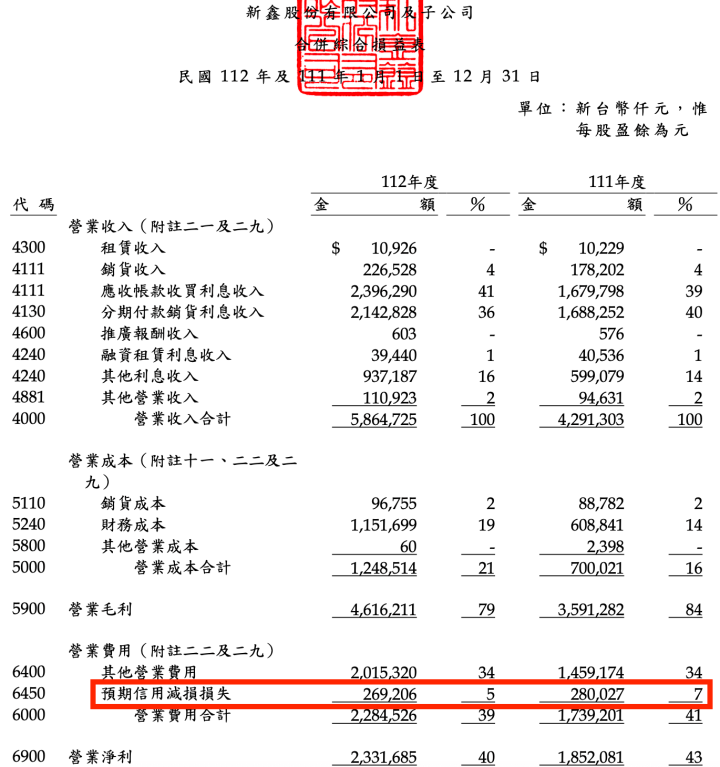

剛看完裕融年報,我們一樣畫葫蘆來看看新鑫2023年毛利率及呆帳狀況吧。2022年到2023年毛利率自84%掉到79%,以營運企業金融為主的新鑫依舊維持高毛利水準,甚至優於裕融五成的毛利率。而預期信用減損損失則從2022年2.8億元下降至2023年2.69億元,從這點就不難看出新鑫資產品質控制得宜,能在營收成長的狀態下,反而呆帳減少。所以當最近租賃業開始被規範對消費者放貸的上限,我反而覺得短空長多,其實本來就該把重心放在企業用戶,不僅呆帳戶較低,成長空間也還很大。

圖六、新鑫2023年提列呆帳金額不增反減,資料來源:新鑫2023年年報。

利空正是企業轉型的契機

以裕融近期營運來看,提列呆帳金額主要都是為了消金考量,新鑫則成為集團轉型的重要關鍵。總結來說,裕融經歷過中國事業停損、連續升息、社會輿論等利空後,目前營運重心轉往企金(新鑫)也相當明確,從個人消金切入大規模企業租賃商機也相當符合產業市佔現況。