我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 聚陽為隊長長期追蹤的國內成衣代工大廠,本文簡單介紹聚陽公司,並著重更新公司3月法說內容及2024年的展望。

(圖片來源:產業隊長張捷)

公司簡介

- 聚陽(1477)在1990年創立於台北,以平織成衣起家,100%營收來自成衣代工,開發菲律賓生產基地和台灣代工聯盟,為全球第五大成衣代工廠。

(資料來源:公司法說)

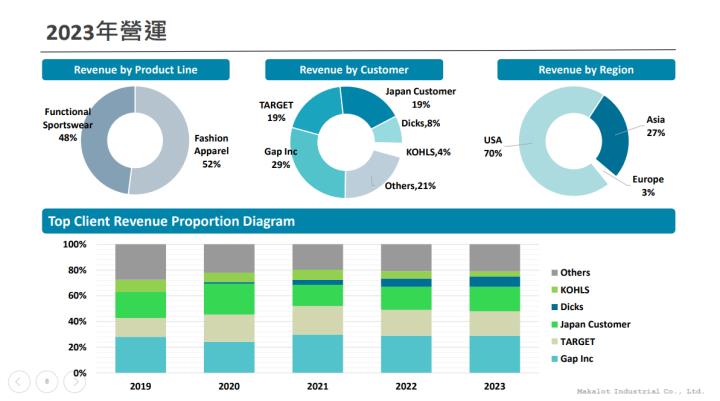

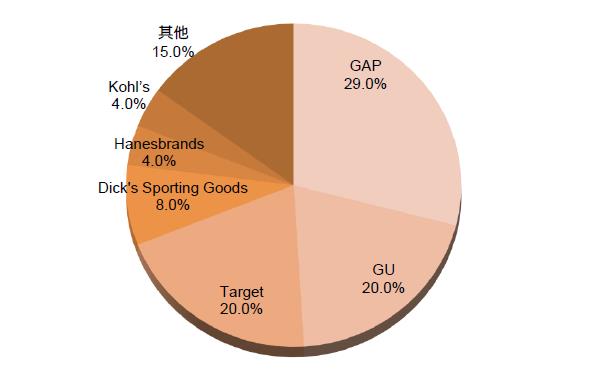

- 聚陽 2023 年產品組合方面機能運動服(Functional Sportswear)佔 48%及時尚流行服飾(Fashion Apparel)佔 52%,2023 年主要客戶 Gap 佔 29%、Target 佔 19%、Dicks 佔 8%、KOHLS 佔 4%、日系客戶佔 19%及其他 21%,主要銷售區域以美國為主約佔 70%、亞洲區比重提升至 27%及歐洲約 3%。

- 2024年聚陽廠區配置規劃方面越南佔 41%、印尼佔 39%、柬埔寨佔 17%、中國佔 2%及菲律賓 2%,預計 2024 年總產能成長 9~10%的擴張幅度。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- 聚陽為隊長長期追蹤的國內成衣代工大廠,本文簡單介紹聚陽公司,並著重更新公司3月法說內容及2024年的展望。

(圖片來源:產業隊長張捷)

公司簡介

- 聚陽(1477)在1990年創立於台北,以平織成衣起家,100%營收來自成衣代工,開發菲律賓生產基地和台灣代工聯盟,為全球第五大成衣代工廠。

(資料來源:公司法說)

- 聚陽 2023 年產品組合方面機能運動服(Functional Sportswear)佔 48%及時尚流行服飾(Fashion Apparel)佔 52%,2023 年主要客戶 Gap 佔 29%、Target 佔 19%、Dicks 佔 8%、KOHLS 佔 4%、日系客戶佔 19%及其他 21%,主要銷售區域以美國為主約佔 70%、亞洲區比重提升至 27%及歐洲約 3%。

- 2024年聚陽廠區配置規劃方面越南佔 41%、印尼佔 39%、柬埔寨佔 17%、中國佔 2%及菲律賓 2%,預計 2024 年總產能成長 9~10%的擴張幅度。

整體產業趨勢:產品組合優化,挺過23年庫存去化考驗

-

紡織產業新趨勢,大者恆大:大者恆大趨勢在疫情過後,已成全球紡織產業的趨勢。對於分散生產、在地供應的需求更加急迫,品牌商信賴大型供應商穩定的財務能力與分散的產區布局,對聚陽未來接單有利。

- 靈活且高毛利的短單能力:優化產品組合方面,由於聚陽以流行時尚起家,品項多,擅長反應快速急單生產。承平時期,聚陽核心訂單比率約為90%,追加訂單10%,經過疫情、美國升息造成的庫存壓力,23年紡織業低迷,客戶改變下單模式,短交期的高毛利急單變多,在最緊繃時期,追加訂單甚至可高達40%,是聚陽在今年逆勢成長的原因之一

(資料來源:公司法說)

- 23年美國去庫存,聚陽靠迅銷逆勢成長:聚陽早期多是接低單價的成衣服飾, 2023年時因美國成衣產業去化庫存,美國地區營業狀況大受影響,所幸聚陽當時憑藉著迅銷集團的大量訂單,23年營收逆勢成長,反觀同業儒鴻2023年的衰退可以說是反映了業界的景氣狀況。

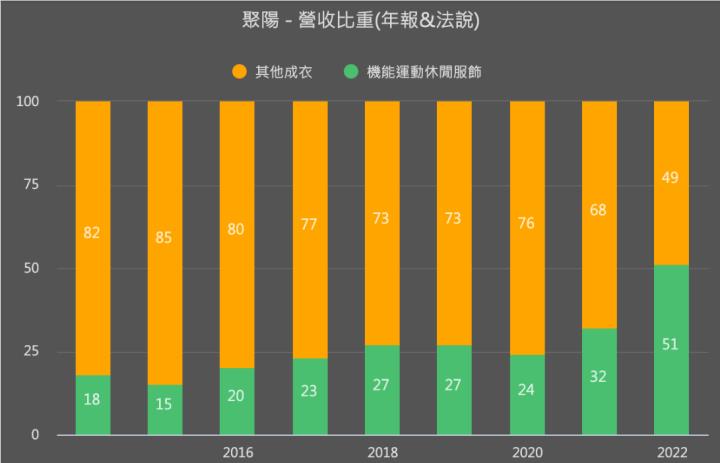

- 高毛利機能衣營收占比逐漸升溫:隨著迅銷訂單增加等因素,聚陽開始進攻高階的機能服飾。機能服飾毛利較高,產品結構改變也將優化獲利表現。所以聚陽近年機能服飾的營收占比快速提升,2014年機能運動休閒服飾比重僅18%,2023年已經成長至51%,期望今年可提升至55%。

(資料來源:優分析)

(資料來源:公司法說)

營業狀況:2023產業逆風下,獲利創歷史新高

(資料來源:XQ)

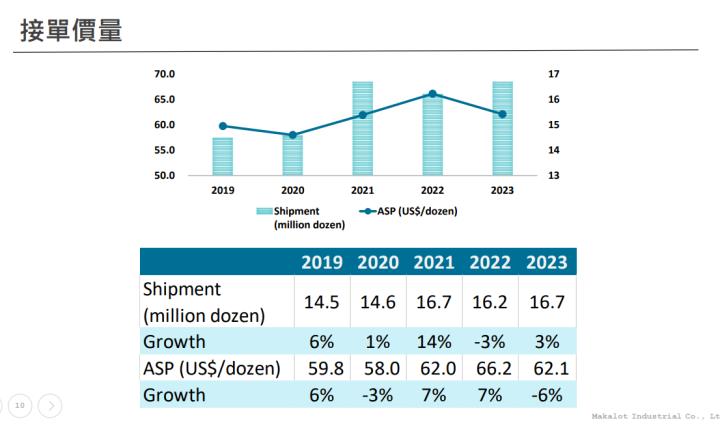

- 短交期訂單減少,高毛利運動款訂單生產難度較高,毛利呈季減:聚陽4Q23營收81.3億元,季減12.3%,年增10.4%,出貨量/ASP/匯率各影響15.5%/-6%/1%。4Q23毛利率略低於3Q23,主因在於短交期訂單減少,且高毛利運動款訂單生產難度較高,公司預期隨人員訓練,第一季毛利率將可見到改善。

(聚陽各季營收及獲利走勢預估 資料來源: 兆豐國際預估)

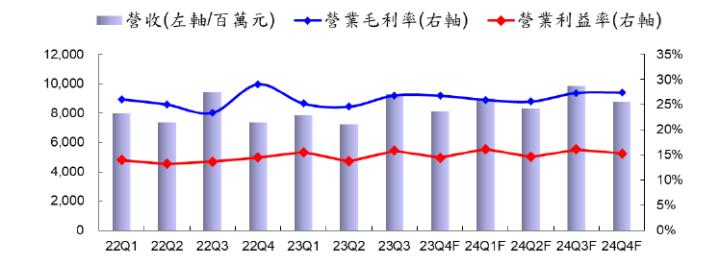

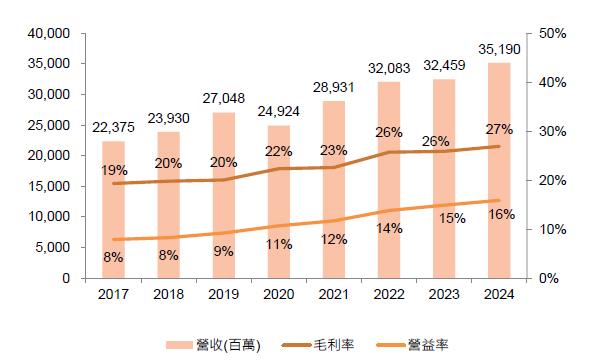

- 2023年全年營收324.59億元,年增1.17% 毛利率維持26%,營業利益率年增一個百分點

(聚陽歷年營收、毛利率與營業利益率 資料來源: 財報、統一投顧整理預估)

- 大方配股利,後市展望樂觀:配發現金股利 16.4 元、資本公積轉增資配股 0.2 元,配發率達 99.4%,現金殖利率達4.4%(以股價375計算)

(資料來源:Goodinfo)

成長動能及展望:

- 美系訂單全面增溫,2H24可望見到補庫存循環的曙光:日系客戶訂單持續成長,目前訂單能見度已達2024年6月,1H24接單暢旺。美系客戶庫存去化結束,客戶全面回歸成長,拉貨逐漸回溫,美系最大客戶Old Navy成長相當明顯,Target庫存水位十分健康,身為主要供應商的聚陽將因此受惠。聚陽2H23起稼動率維持滿載,2024年新產能增幅提升10%,但新增的產能依然供不應求,未來擴產幅度仍有機會再上修。

(聚陽2023 年營收比重 資料來源: 公司、統一投顧整理 )

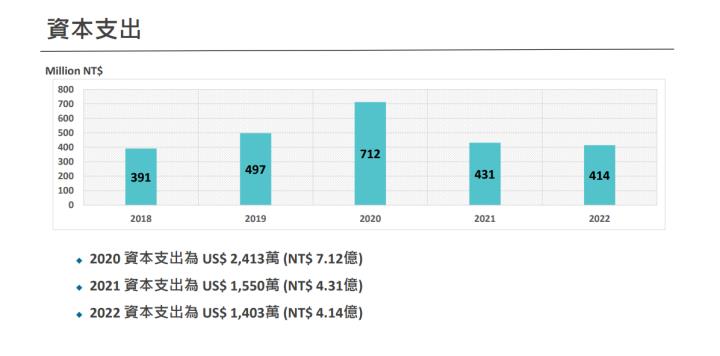

- 資本支出看倍增,隱含後續訂單展望樂觀:新接訂單不斷上修,使得聚陽今年的資本支出展望樂觀,較去年大增至3000萬美元(約合90億台幣)。根據LSEG預估值統計,2023年資本支出預估為52.6億台幣,如果今年增加至90億的話,年增率高達71%,而且也大幅優於市場原先預期的64.3億資本支出金額。

(資料來源:公司法說)

- 積極海外擴廠布局:客戶重視產能分散,聚陽印尼及孟加拉新廠,及越南高階機能服專精廠,為主要成長動能。目前為五個國家生產基地,產能占比為越南41%、印尼38%、柬埔寨17%、菲律賓及中國各占2%。近年來中美貿易紛擾下,分散產區對歐美客戶來說非常重要,若產品銷售歐美就會以東南亞、印度、孟加拉產能為主。聚陽也將投資1430萬美元前往孟加拉設立新廠,共33條產線,預計2Q24年開工、投產,全開後月產能80萬件,占總產能5%。預期印尼、孟加拉新廠可望帶動下一波營運成長動能。越南將在2024年開出新的高階機能服專精廠,專門供貨給美系單一客戶,距離胡志明市車程約4小時。另預計投資600萬美元在薩爾瓦多設自有廠,三月底前會定案,將以承租既有廠房的方式進行,安排高關稅產品在當地生產。

- 產品組合優化,維持部分短單結合高毛利機能服飾:2024年高毛利運動款訂單比重提升,維持部分短單,產品組合持續優化。短單維持一定水位有以下2大原因:

- 品牌商將供應鏈轉移至東南亞或其他產區時,總會有部分供應商會出現問題,此時就需要聚陽的短交期訂單來彌補其他供應商出錯的部分。

- 電商市場規模越來越大,實體店面品牌必須壓縮、降低庫存來確保競爭優勢,必要時再追加短單補上需求。

由於產業回溫,歐美客戶極需短單、具彈性產能,因此聚陽產能持續供不應求,具議價優勢。未來聚陽將持續以產品組合優化,增加高毛利運動款訂單,以獲利成長性大於營收成長性作為公司最主要之目標。

- 補庫存週期預計下半年、最晚明年出現:公司指引,營收Q2會比Q1下降約10~11%之間,這個表現反而符合過去淡季的表現。這反映出一個重要趨勢,「庫存去化周期已經結束,接下來期待庫存回補週期」。公司的訂單狀況才因此而回到正常季節性表現。公司管理層預計補庫存將在今年下半年或明年初現。顯示公司營運已經正式回到「正常化」。

- 受紅海叛軍事件影響,未來營收可能較為波動:公司表示,第二季開始因為紅海事件,聚陽月營收的波動性會加大,訂單並沒有減少,只是需要配合客人調整船期。

小結

- 去年上半年客戶去庫存,今年出貨量成長維持雙位數。

- 對今年毛利率表現樂觀 跟去年同期持續改善

- 第二季目前訂單確認超過90%,上半年看雙位數成長,但因船期影響(船期及運費)不確定性高,港口的阻塞將影響第二季的營收波動性。

- 雖看到20%+的需求,為確保營收成長又可挑單增加毛利,先保守擴產10%,等客人確認就可以快速增產。

- 六七月將可以確定客戶對於移出中國產能的決定。

- 美國總統大選將對關稅有著不確定性。

- 日系客戶成長幅度維持持續保持著黏著性,不過對於品質方面要求相對嚴格,聚陽持續改善自身能力。

技術分析/法人籌碼/大戶持股

(資料來源:XQ)

- 法人轉買,大戶持股長期上升,近期小出:形態上除息後暫成貼息狀態,但已連三紅站回季線。外資投信長期賣超,外資除息後開始轉買,目前已連三買。投信則於3/13起小幅轉買。

- 99%配發率帶動市場氣氛:最近也因未來展望樂觀及高配發律的殖利率,讓型態從盤整區間一舉突破所有均線,股價3/15還創了歷史高!但量能還未完全跟上,持續追蹤。

(資料來源:神秘金字塔)

- 1000張大戶緩步吃籌碼:3/29 400張大股東持有百分比69.9%下降至69.29%,1000張大股東持有比從55.89%下降至55.84%%,但有下降但兩者仍處高點。 總股東人數從15299人上升至16388人。

法人看法

- 統一:主要考量(1)時序進入1Q傳統旺季,前2月季營收達成率為64.5%,符合預期,3月營收將大幅月增。目前訂單能見度至2024年6月。(2)日系客戶訂單持續成長,美系客戶庫存去化結束,拉貨逐漸回溫。聚陽近五年聚陽本益比區間為12-25倍,以2024年EPS來看,目前本益比約20倍,研究部認為潛在漲幅仍具有空間,故維持買進之投資建議,目標價435元(24xPER*2024EPS)。

- 凱基 : 1. 預計2-3月出貨量將略優於1月;1Q24出貨量將年10-15%、ASP年減4-5% (受原物料價格影響),毛利率有望呈正成長。目前訂單能見度至2Q24底,2H24展望5-6月將較明朗。2. 目標2024年產能擴充10%,地點以越南、印尼為主。除孟加拉新廠將於2025年產生較大貢獻,公司亦有規劃在中美洲興建自有廠房,預計近期定案。3. 當前美國消費動能尚可、客戶庫存回歸正常,中價位、運動與流行兼併之品牌銷售動能佳。公司營運展望維持正向。目前凱基給予「增加持股」評等,目標價424元。

- 兆豐 : 考量供應商大者恆大趨勢不變,聚陽於前四大客戶市佔率持續提升,加上印尼及越南新增產能陸續開出將延續公司成長力道,維持「逢低買進」評等及目標價 435 元 (23x24(F) PER),潛在上漲空間 18% 。

- 台新 :展望2024年,第1季營運不錯,上半年訂單確認率已達八成,下半年審慎樂觀,今年營收、獲利應可優於去年。美系客戶重啟拉貨動能、日系客戶維持強勁下單,高毛利美系運動服飾占比有望提升,產品組合優化抵銷匯率風險。受惠於服飾產業復甦,聚陽中長期成長趨勢不變,預估2023/2024年EPS 16.36/ 18.83元。考量公司維持成長步調,維持強力買進評等,目標價460元 (24x 2024 EPS,歷史區間15-25x)。

訊息結論:公司往正向發展 『建廠持續蓋,穩健且實在』

- 公司維持 1Q24 營收成長雙位數目標不變,聚陽預估三月份出貨量最大yoy+10-15%。2Q24展望出貨量年增 5-10%,訂單確認九成。上半年看雙位數成長,但因紅海事件船期影響營收波動較大。

- 美系訂單復甦,2H24 回補庫存力道有機會繼續增強,最快下半年進入填補庫存的循環;日系客戶海外展店規劃積極,訂單穩健,並搭配擴充產能,規劃投資 600 萬美元於薩爾瓦多設廠,以滿足客戶生產據點分散的要求,與品牌客戶維持長期合作關係預計, 2024 年總產能成長 9~10%的擴張幅度。投資朋友務必要密切關注公司的法說內容、景氣情況,掌握產業趨勢,並謹慎制定投資計畫,靜待好時機再出手。

重申本專欄是「知識訂閱、資訊分享」,分享的是作者參加法說會相關產業的資訊,還有案例與教學,絕非買賣建議,投資決策請自己決定、自己負責!