我的網誌

我的網誌

(文 ∕ 陳重銘 | 2024 年 3 月 4 日 撰寫)

大家都知道我存了很多金融股,不過都是很多年持續累積下來的,因為我的持有成本很低,所以存股還是划算的。但是現在金融股不便宜啊,例如兆豐金已經快 40 元, 2023 年的平均殖利率就只剩下 3.65% ,算是低水位了。而且壽險為主的金控, 2023 年平均殖利率不僅降低,甚至還有不配息的,想要領股利過生活的投資人,就有點辛苦啊!

投資股票的重點在於「配置」,特別是仰賴股息的退休族,如果會擔心金融股的股利政策不夠穩、殖利率不高,很難預先規劃現金流,這時候「金融債」就是大家可以考慮的方向。

金融債和金融股一樣,都是投資金融業,但是金融債是買進債券,投資人拿到的股利是來自「債息」,由於債券票面利率是固定的,白紙黑字寫得很清楚,不會有變數;投資金融股則是買進股票,領的是「股息」,需要看公司的獲利狀況,再由董事會決定配發多少股息(例如小氣的一元金),所以會有些變動,如果像是 2022 年不賺錢,就會發不出股息。最後再提醒一點,就算公司有獲利,也要先償還債券的利息,剩下的錢才能用來配發股利喔,所以債券的投資人,會更有保障。

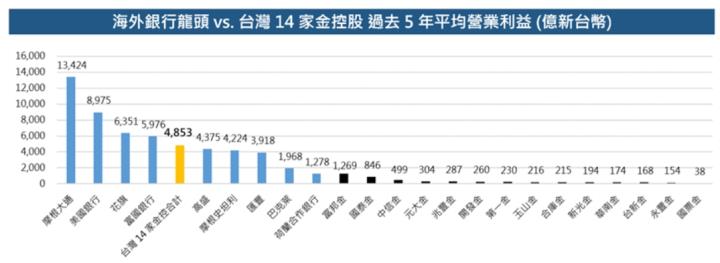

投資就是要配置,買進台灣的金融股之後,當然也要配置海外的金融債,布局才會更完整。雖然都是投資金融業,但是金融債主要是買進「海外銀行龍頭」債券,像是摩根大通、美國銀行、花旗、富國銀行…等,這些銀行過去 5 年平均的營業利益都超過千億台幣,把台灣 14 大金控(富邦金(2881)、國泰金(2882)、中信金(2891)、元大金(2885)、兆豐金(2886)…)的營業利益相加,都還不敵他們單一家,對比台灣的金控股,這些海外龍頭銀行更會賺。

更別提兩邊的市值根本不是同一個量級,台灣金控的市值最高也不到九千億台幣,但上面提到的海外銀行,市值都是兆元台幣起跳,摩根大通甚至高達 15 兆!所以,不論從賺錢能力或是市值來看,海外大型銀行比台灣金控還要穩。

存金融股的目的是安穩領息,所以殖利率高低也很重要,台灣的金融股因為股價上漲,今年殖利率普遍的都會下滑。然而,金融債過去 15 年的平均殖利率有 4.18% ,最近受惠於美國大幅升息,殖利率也有 5.25% 以上水準,看數據也優於台灣大多數的金融股。加上過去停止升息階段後,債券市場大多呈現上漲走勢,其中又以金融債表現最好,若於最後一次升息後進場買入金融債來看,持有 2 年報酬率高達 4 成以上,所以,美國今年有很高機率會降息,現在布局金融債除了穩穩領息外,也順便卡位之後降息的價差。如果是領息為主的投資人,現在可以先考慮金融債,之後再來佈局金融股也不遲。金融債是最佳「息價雙收」債券品種!

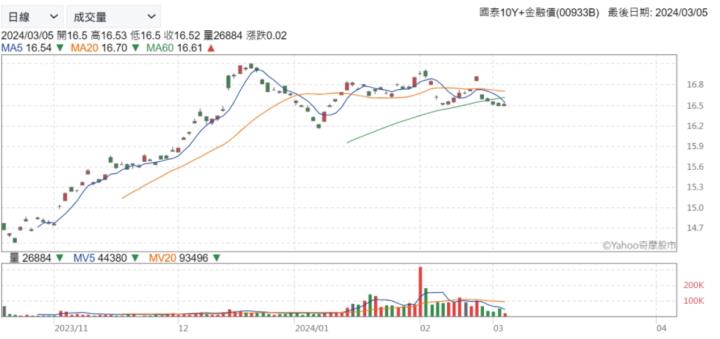

講了這麼多,金融債到底怎麼投資?目前市場上有 9 檔金融債ETF,但具有收益平準金,確保配息不會被稀釋的只有一檔,就是最近很夯的 國泰10Y+金融債(00933B) ,上市不到半年,股價已經上漲 10% 了。不過因為剛上市不久,他的價格比多數金融股還便宜,目前一張只要約 1.65 萬,還是月月配,每個月都有配息入帳。

買進一檔 00933B ,等於同時配置 125 檔海外金融債,剛剛提到的海外龍頭銀行,像是高盛、富國銀行、美國銀行、匯豐、JP摩根….,通通都是它的主要持債,投資人應該可以很放心,我們都知道債券的價值,是來自於債券的品質,此外根據 S&P Global 機構研究,金融業違約率遠低於非金融業,等於是對金融債的品質保障。

而且 00933B 的股利算是海外所得,在 100 萬以內免申報,個人單一年度基本所得額超過 750 萬元才需要繳稅,相信絕大多數 00933B 的投資人都是免所得稅的,這一點又勝過存台灣的金融股了。

提醒一下, 00933B 最近一次除息日是 3/18 ,想要參與月月領息的投資人,最晚要在 3/15 前買進,才可以參加本月配息喔!

❝ 想知道更多陳重銘 ... 選好股技巧、Podcast、不敗音頻、時事文章精彩內容 ❞

下載體驗陳重銘「不敗存股術APP」告訴你存好股的秘訣技巧! 現在投資跟重銘,一起打造不敗金頭腦。𓇻不敗存股術APP|IOS下載 :https://cmy.tw/00Bbag

𓇻不敗存股術APP|Android下載 : https://cmy.tw/00C7Dv