我的網誌

我的網誌

聯華(1229)今年年底帶來各種消息,食品業轉型控股公司,被譽為像ETF的個股,各種方面您瞭解了嗎?公司營運重點報給你知!

本篇將與您分享:

1.聯華(1229)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

聯華(1229)簡介:

初步介紹

聯華是麵粉龍頭,市佔率台灣第一,主要販售地區在大陸跟台灣,民國40年設立台中麵粉廠,隨後設立南港麵粉廠、七堵精麥廠,並且在民國 65 掛牌上市,而麵粉生產持續推動工業 4.0,自動運輸及蒐集生產過程中的數據,優化生產管理。

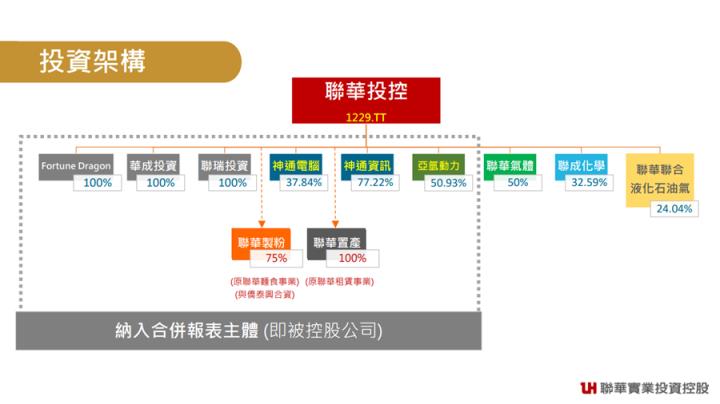

聯華在2019年正式轉型控股公司,將原本的麵食事業及租賃事業,分割成立聯華製粉食品及聯華置產兩間子公司,並且合併神通電腦及神通資訊公司,所含產業豐富,現在跨足的領域包括老本業麵粉,還有化學、資訊及租賃等,類似投資一檔ETF的概念。

從下圖的投資架構圖便可更清楚看到聯華的事業體,雖然神通電腦聯華持有的股數僅有 37.84%沒有過半,但是有取得超過半數的董事席位,因此對這個子公司的營運都控制權,才會被納入合併子公司。另外還有聯華氣體、聯成化學等穩定營收來源。

營運概況:

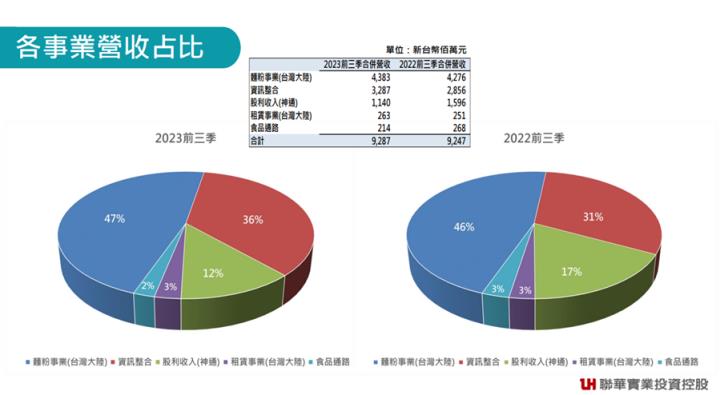

從下圖的營收占比可以看到,有幾間重要子公司明顯賺最多,第一個是麵粉事業佔整體營收47%,再來是資訊整合的部分占了36%,最後則是神通的股利收入占12%。若要了解聯華,除了本業的麵粉事業,肯定要從主要的轉投資認識,因此我們針對這幾間比較大型的子公司進行介紹。

麵粉事業

聯華營收麵粉的部分占比快要過半,市佔在國內近三成,雖然上游原料小麥價格2023年回穩,但政府對進口小麥還是有課稅,小麥成本預期還是在相對高點,聯華可以透過加強合作直銷商來獲得更多成長。

聯華氣體

聯華氣體在民國74年時,與英國 BOC 公司合作,投資成立聯華氣體,各持有 50% ,但不是聯華(1229)的合併子公司,也就是說認列聯華氣體的投資收益,是列在業外收入。

聯華氣體是台灣最大的氣體供應商,客戶主要都是半導體、面板廠等,例如:台積電(2330)、三星,當然中國大陸積極發展半導體、光學產業等,這塊大餅聯華氣體也有進軍,聯華氣體會配合大客戶的擴廠計畫,而在當地也會新建廠,好比台積電之前去南京設廠,聯華氣體也跟進,因此整體的業務比重大約 60% 在中國、40% 在台灣,這是一間很賺錢的子公司,堪稱聯華的金雞母也不為過。

雖然半導體業在2023年整體來說屬於庫存調整,整體成長幅度放緩,但大陸新廠完成後,獲利穩步推升,2023年兩岸的資本支出都至少各有一億美元以上,後市展望可期。

神通資訊

神通資訊是系統整合廠商,產品包括智慧城市、電子化政府、智慧金融等,近期神通大舉投入創新產業中,如軍用無人機,旗下神通資訊科技獲選進入無人機國家隊,進軍台美國防工業。系統整合類的廠商就是包山包海甚麼都能做,只要是資訊相關的技術問題都能有相關。

神通資訊承攬很多政府標案,例如:台北市捷運環狀線的電力系統、中央監控系統及通訊系統、高鐵收費系統等,這些都是滿穩定的收入。

聯華(1229)今年年底帶來各種消息,食品業轉型控股公司,被譽為像ETF的個股,各種方面您瞭解了嗎?公司營運重點報給你知!

本篇將與您分享:

1.聯華(1229)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

聯華(1229)簡介:

初步介紹

聯華是麵粉龍頭,市佔率台灣第一,主要販售地區在大陸跟台灣,民國40年設立台中麵粉廠,隨後設立南港麵粉廠、七堵精麥廠,並且在民國 65 掛牌上市,而麵粉生產持續推動工業 4.0,自動運輸及蒐集生產過程中的數據,優化生產管理。

聯華在2019年正式轉型控股公司,將原本的麵食事業及租賃事業,分割成立聯華製粉食品及聯華置產兩間子公司,並且合併神通電腦及神通資訊公司,所含產業豐富,現在跨足的領域包括老本業麵粉,還有化學、資訊及租賃等,類似投資一檔ETF的概念。

從下圖的投資架構圖便可更清楚看到聯華的事業體,雖然神通電腦聯華持有的股數僅有 37.84%沒有過半,但是有取得超過半數的董事席位,因此對這個子公司的營運都控制權,才會被納入合併子公司。另外還有聯華氣體、聯成化學等穩定營收來源。

營運概況:

從下圖的營收占比可以看到,有幾間重要子公司明顯賺最多,第一個是麵粉事業佔整體營收47%,再來是資訊整合的部分占了36%,最後則是神通的股利收入占12%。若要了解聯華,除了本業的麵粉事業,肯定要從主要的轉投資認識,因此我們針對這幾間比較大型的子公司進行介紹。

麵粉事業

聯華營收麵粉的部分占比快要過半,市佔在國內近三成,雖然上游原料小麥價格2023年回穩,但政府對進口小麥還是有課稅,小麥成本預期還是在相對高點,聯華可以透過加強合作直銷商來獲得更多成長。

聯華氣體

聯華氣體在民國74年時,與英國 BOC 公司合作,投資成立聯華氣體,各持有 50% ,但不是聯華(1229)的合併子公司,也就是說認列聯華氣體的投資收益,是列在業外收入。

聯華氣體是台灣最大的氣體供應商,客戶主要都是半導體、面板廠等,例如:台積電(2330)、三星,當然中國大陸積極發展半導體、光學產業等,這塊大餅聯華氣體也有進軍,聯華氣體會配合大客戶的擴廠計畫,而在當地也會新建廠,好比台積電之前去南京設廠,聯華氣體也跟進,因此整體的業務比重大約 60% 在中國、40% 在台灣,這是一間很賺錢的子公司,堪稱聯華的金雞母也不為過。

雖然半導體業在2023年整體來說屬於庫存調整,整體成長幅度放緩,但大陸新廠完成後,獲利穩步推升,2023年兩岸的資本支出都至少各有一億美元以上,後市展望可期。

神通資訊

神通資訊是系統整合廠商,產品包括智慧城市、電子化政府、智慧金融等,近期神通大舉投入創新產業中,如軍用無人機,旗下神通資訊科技獲選進入無人機國家隊,進軍台美國防工業。系統整合類的廠商就是包山包海甚麼都能做,只要是資訊相關的技術問題都能有相關。

神通資訊承攬很多政府標案,例如:台北市捷運環狀線的電力系統、中央監控系統及通訊系統、高鐵收費系統等,這些都是滿穩定的收入。

股利政策

聯華最受投資人喜愛的就是殖利率很高、股息穩定發。至今已經配超38年,現金股利與股票股利都兼具,聯華旗下轉投資眾多,產業分布也廣,就像是一檔小型的 ETF,優點是比較不會受到景氣循環影響,因此獲利穩定,當然配息也會相對穩健,如果要存股,聯華還滿合適的。

體質評估

正常,僅 3項不良

了解聯華(1229)的基本資料後,接著檢視其財務體質是否健全。

打開艾蜜莉定存股app就能夠快速幫你診斷體質好壞。

聯華(1229)體質是正常的,有3項不良項目要注意。

不良項目一:

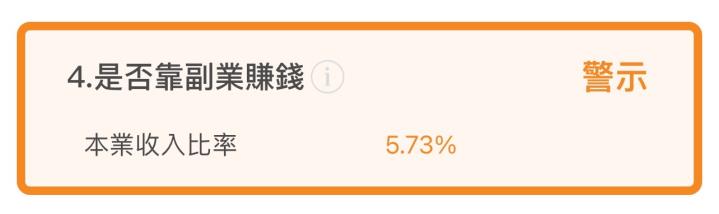

合格標準:本業收入比例 > 80%

我們都喜歡本業賺錢,業外若也能有收益當然最好,而通常最不好的獲利模式就是本業虧損,只靠副業賺錢,因此這個指標能幫助我們篩選出收入品質較好的企業。

聯華的本業收入比率很低,先前的分析只要好好看就會知道原因了,沒錯就是轉投資認列採權益法的投資利益,聯華氣體每年都穩定貢獻業外收益,所以才會讓本業收入比率很低。

不良項目二:

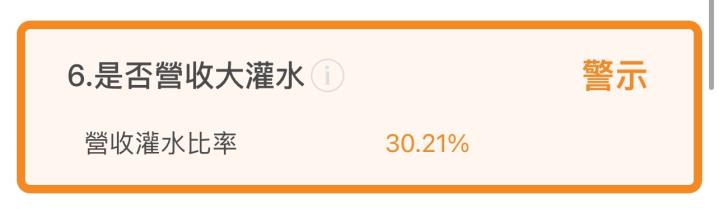

營收灌水比率 > 30%

聯華的應收帳款及存貨占全年營收30.21%,仔細觀察前兩個會計科目,金額並無大幅增加,且營收灌水比例超過30%的標準並不多,持續觀察即可。

不良項目三:是否印股票換鈔票

合格標準: 股本膨脹比率 < 20%

股本增加,要注意的是獲利有沒有跟上,若淨利不變甚至是減少,就會讓 EPS 下降聯華(1229)持續發放股票股利,讓股本膨脹,比較慶幸的是,聯華獲利算是穩定成長,未來仍要持續關注,若股本增加,淨利減少,那麼每股盈餘也會下降,屆時可是會影響股價的表現,配息發放也不見得依舊有高殖利率優勢。

結論

聯華為台灣市占最高、供貨最穩定的麵粉供應商,除了本業獲利穩定,轉投資股五成的聯華氣體,提供台灣各產業所必需的工業用氣體,一直是公司重要的獲利貢獻小金雞,工業氣體的需求帶來穩定的收益,同時神通的系統整合也是良好的營收獲利來源。可以看到聯華整體有多種營收來源,轉投資豐富穩健,是非常穩定的存股標的。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。