我的網誌

我的網誌

公司介紹

中華(2204)成立於1969年,屬於裕隆集團成員,目前主要生產小型商用車,以及製造三菱轎車、休旅車、商用車等車款,公司在2022年導入MG品牌,正式切入中型休旅車市場,共經營Mitsubishi、CMC、MG三個品牌,以內銷台灣市場為主。

近年來中華車也開始投入研發新能源車與多元載具,包含電動商用車、電動機車、無人搬運車(AGV)等,並將結合策略夥伴資源,導入純電、PHEV車款至台灣市場,朝著建構完整新能源產品線的目標邁進。

全球汽車重返成長軌道,2024年總銷量有望達8,840萬輛

繼去年持續受到COVID-19疫情的影響,以及俄烏戰爭的衝擊,導致全球供應鏈中斷、零組件短缺,各地的汽車庫存量也偏低,市場供不應求,加上通膨升息持續加劇,新車價格不斷上漲,造成消費者購買降低,以上種種原因使得2022年全球車市銷量衰退0.6%至8,098萬輛。

隨著COVID-19疫情趨緩,料況開始緩解,全球供應鏈逐漸回歸正常水準,許多遞延的訂單順利出貨,銷量顯著反彈,並重返成長軌道,預估2023年全球車市銷量有望成長6.5%至8,624萬輛。

展望2024年,經過2023年強勁的反彈後,2024年整體銷量將出現緩和成長,由於疫情間累積的訂單尚未完全出貨,加上中國政府持續推動消費刺激政策、各大車商推出促銷活動,將進一步帶動銷量增加,預估2024年全球車市銷量將成長2.5%至8,840萬輛。

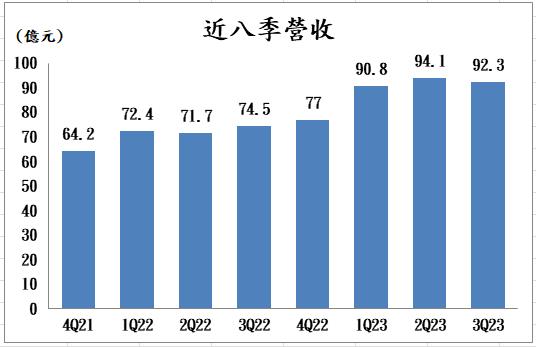

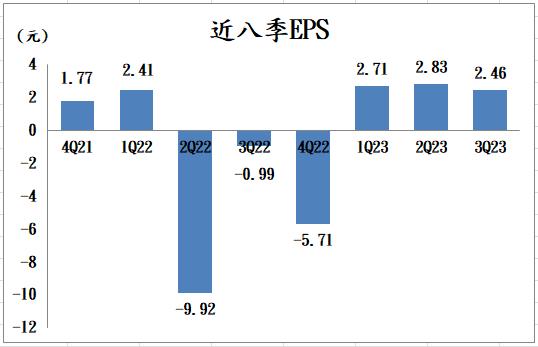

3Q23獲利創下歷史同期新高,4Q23營運動能持續升溫

中華車3Q23營收92.3億元(季減1.9%,年增23.9%),EPS 2.46元,1Q23~3Q23累計營收277億元,EPS高達8.01元,獲利雙雙刷新歷史同期新高紀錄,營運表現十分亮眼。

4Q23營運動能將繼續升溫,11月營收37.5億元(月增0.8%,年增54.8%),創下近34個月以來新高,11月掛牌數高達5,446輛(月增5.4%),主要受惠於MG品牌銷量持續火熱。10月中新上市的CMC Zinger半個月就掛牌逾700輛,預期年底前有望突破2,000輛,將進一步推升營收、獲利表現,預期中華4Q23營收達108億元(季增17%,年增40.3%),EPS 2.8元。

MG HS自從去年上市以來,銷量持續保持強勁,7、8月時更榮獲國產中型SUV市場銷售量冠軍,目前已連續7個月單月領牌數超過千輛,累計至今銷售量逾11,000輛。MG品牌競爭力獲得市場大力肯定,銷售量遠優於預期,11月MG品牌掛牌數高達1,851輛,年增超過5倍,整體需求熱絡,公司也決定繼續執行產能擴增計畫,3Q23原本月產1,000台,10月上調至1,800台,預計2024年將開始拉升至2,300台,可以看出中華車對於MG品牌相當有信心,未來有望帶來強勁成長動能。

展望2024年,整體銷售目標維持樂觀

展望2024年,中華車預期四輪車內銷量將成長22.2%達6.6萬輛,電動二輪車成長54%至7,700輛,整體銷售目標樂觀看待,有望帶動全年營收以及獲利衝上歷史新高。

在四輪車方面,MG品牌將繼續扮演關鍵成長動能,除了MG HS銷量續強之外,新車型MG ZS表現也優於預期,且未來每年MG品牌都會導入一款新車,滲透率將不斷躍升,MG品牌銷量上看2.5萬台(年增92.3%),營收佔比從2023年的25%大幅跳升至41%,有望貢獻逾180億元的營收,營運動能十分強勁。

在電動二輪車方面,目前中華車產品線已涵蓋白牌快充、電動自行車慢充、白牌換電及綠牌換電車型,布局十分完整,未來也會積極發展更多車型以滿足不同客群的需求,並配合政府電動化的政策、青年購車專案,有望進一步推升銷量,整體前景正向。

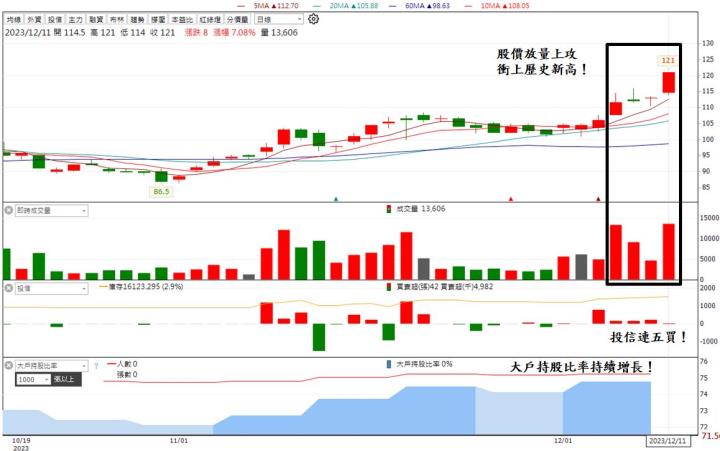

技術面分析

近期股價放量上攻,今日大漲7%,衝上歷史新高價,均線呈現多方排列,且上方已無套牢壓力,後續動能有望續強。

籌碼面分析

近期投信連五買,買超張數達1,395張,買超金額逾1.5億元,加上大戶持股比率持續增長,來到74.79%,整體籌碼面穩健,後續走勢可期。

投資建議

整體而言,預估中華車2023/2024年的EPS為10.8/11.9元,本益比有望往12X靠攏。展望未來,MG品牌將繼續為公司挹注強勁動能,2024年銷量有望大增92.3%至2.5萬台,營收佔比高達41%,並貢獻逾180億元營收,加上中華車正積極布局電動二輪車領域,搭上電動化商機,整體展望十分樂觀,2024年營收、獲利有望雙雙衝上歷史新高,建議投資人可以多方思考。

圖片來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。