我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

隊長一年拜訪百間公司,持續考察產業,只為幫訂閱朋友掌握最新產業動態。隊長相信投資股票贏在深入,勝在追蹤,持續勤奮考察公司的投資人定能夠在股票投資中勝出。本文章是隊長參加券商論壇檢測大廠法說會的訊息分享。

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

隊長一年拜訪百間公司,持續考察產業,只為幫訂閱朋友掌握最新產業動態。隊長相信投資股票贏在深入,勝在追蹤,持續勤奮考察公司的投資人定能夠在股票投資中勝出。本文章是隊長參加券商論壇檢測大廠法說會的訊息分享。

資料來源:產業隊長

公司簡介

- 閎康科技股份有限公司成立於2002年5月,亞洲最大第三方分析測試實驗室。在台灣、中國、日本等共擁有14座實驗室,服務品項超過630種。

- 協助IC設計公司與晶圓廠在晶片設計至量產階段之可靠度/故障/材料/表面分析。亦具備第三代半導體材料、USB 3.1及Type-C用ESD靜電防護元件檢測及分析技術。

- 客戶:台積電、聯電、格芯、高通、nVidia、博通、德儀、海思。

- 將超前部署氧化鎵(Ga2O3)等有第四代半導體之稱的超寬能隙(UWBG)化合物半導體相關製程及材料。

- 預估今年上海四廠及深圳實驗室營運規模持續擴大,日本名古屋實驗室專攻車用檢測、熊本實驗室將於下半年開始貢獻營收,並且規劃隨著大客戶於美國設廠而設立美國實驗室。

- 轉投資「閤康生物科技」(100%),搶攻奈米晶片生技檢測市場,通過歐盟研究組織EUREKA審核並加入ITEA3專案,成為發展全球醫療檢測與生醫研究領域所需的各類型先進3D數位影像技術先驅。

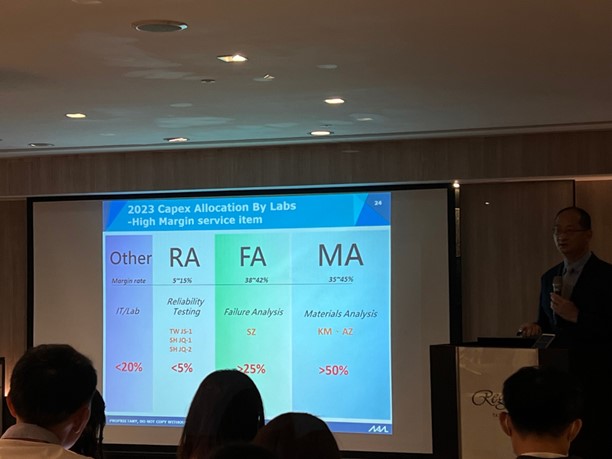

- 主要業務可分為材料分析(Materials Analysis;MA)、故障分析(Failure Analysis;FA)及可靠度分析(Reliability Analysis;RA)三種。

- 專利總數>100

資料來源:公司官網

成長動能

- 材料分析(Materials Analysis;MA)

- 故障分析(Failure Analysis;FA)

- 可靠度分析(Reliability Analysis;RA)

資料來源:公司官網

- 以技術層次區分,閎康的分析技術服務主要可分為九大類

資料來源:公司官網

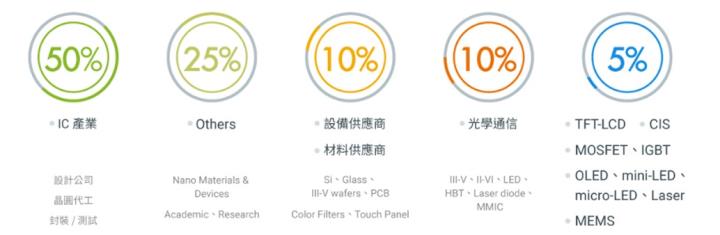

- 服務的各種產業別

資料來源:公司官網

- 客戶產業分布比例

資料來源:公司官網

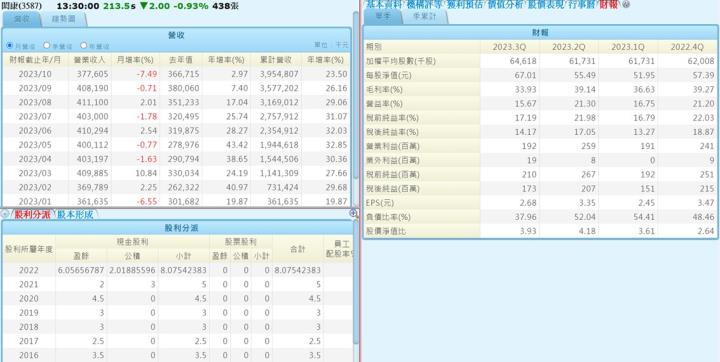

營運狀況:Q3淨利率下滑因受產品組合及員工認股價差費用影響

資料來源:XQ

- 10月營收3.78億元,月減7.5%,但比去年同期成長約3%,為營收歷年同期新高;累積前十月營收新台幣39.55億元,年增23.50%,主因日本市場的強勁成長。

- 第三季獲利較上季下滑,稅前盈餘 2.1 億元,季減 21.35%,年減 6.43%。受產品組合及一次性認列員工認股價差費用化影響。

資料來源:富果

- 毛利率下降:1.RA 營收比重較高使產品組合較差2. 折舊費用上升,日本新建之實驗室於 9 月開始營運3. 現金增資所產生的一次性費用。

技術分析:自高點修正近40%,止跌打底近期站上月線準備收復季線

資料來源:XQ

- 9月中投信陸續減碼賣超,股價一路跌破季線半年線。10/31帶量長黑棒外資投信同賣股價跌破半年來的支撐,力守年線。

- 股價打底到11/17一根帶量長紅站上月線,短線的線型轉強準備挑戰收復季線。

資料來源:神秘金字塔

- 400張大股東籌碼持續下滑,值得留意1000張大戶持股比例近三週反向增加3%。

分點籌碼:近月前五大買超皆為劵商總部,投信持股比例上升

資料來源:XQ

- 分點籌碼上,前五大買超分點皆為劵商總部,投信持股比例近幾週也緩步上升,股價止跌回穩。

法人看法

- 國票投顧:2Q23 獲利優於預期,2H23 營收也將續揚,單季創新高步調不變;產品及海外布局完整度優於同業,國票看好長線營運成長無虞,公司核心策略為貼近客戶,因此於全球廣設 15 個實驗室,除有效拓展客戶外(客戶數>8,500 位),公司前十大客戶營收占比低於 30%,分散情形優於同業。閎康近5年 PER約落於 9X~23X,目前完全稀釋 PER 約 15.5X,維持買進評等,目標價調升至 330 元(2024F 完全稀釋 PE 20X)。

- 元大投顧: 最新預估 2023/24 年 EPS 將分別年增 12%/27%至 11/14 元,相較前次報告分別下修10%/5%,係基於 1) 近期 IC 設計業者開案動能較緩,FA/RA 短期展望較不明朗;2) 日本熊本實驗室營收貢獻延後至 1Q24。公司短期營運面臨逆風,然 2024年隨產業景氣逐步回溫,且熊本新實驗室將於 2024 年開始貢獻營收,中國/台灣新產能亦將逐步開出,本中心預期 2024 年營收將有望年成長 21%,其中預估 MA/FA/FA 將分別年成長 20-25%/ 20-30%/ 10-15%,中國/日本海外營收將年成長 25-30%/ 30-40%。整體而言,本中心仍正向看待閎康營運成長動能,且過往先進製程量產前期亦有利半導體檢測族群本益比評價,惟考量本次下修獲利預估,致 2024 年獲利成長幅度有所下降,故本次同步將本益比評價下修至 20 倍 2024 年 EPS (前次為 21 倍),目標價 280 元,維持買進評等。

- 凱基投顧:考量客戶仍對 NPI 需求持謹慎態度,使 FA 及 RA 業務之短期展望較為不明,加上日本主要客戶遷入設備之進程遞延 1-2 個月,我們預估 4Q23 營收將季持平。我們調整 2023-24 年營收預估至 48.1 億元(年增 21.1%)及 58.1 億元(年增20.7%),對比市場共識為 50.1 億元及 60.6 億元,並將 2023-24 年每股盈餘預估調整為 10.75 元(年增 6.3%)及 14.02 元(年增 30.5%)。儘管短期面臨逆風,我們重申閎康將為中國及日本 MA 需求成長之主要受惠者。股價目前交易於 2023-24 年預估本益比之 21 倍及 16 倍,對比五年平均為 13 倍。我們維持「增加持股」評等,並將目標價由 325 元調整至 280 元,係基於2024 年每股盈餘預估之 20 倍。

- 第一金證劵:展望 23Q3,目前需求及進案狀況良好,上月結案金額仍明顯高於季平均營收,加上下半年新實驗室、新機台到位後,今年營運有望逐季走升至年底。毛利率隨著營收規模成長,有望維持高檔水準,但仍受產品組合變化而略有增減。在台灣聚焦擴大 MA 產能,以服務先進製程客戶;在日本配合當地客戶需求,掌握先進製程及車用電子成長趨勢,熊本實驗室在今年 7 月將啟用;在中國大陸受惠於第三代半導體及當地半導體供應鏈自主化需求,滿足當地市場需求;美國部分,明年也將有進一步的規畫,為明年成長動能。預估閎康2024 年稅後 EPS 達 16.54 元。參考過往本益比區間 12~22 倍,以中性偏高 20 倍本益比評價,目標價 330 元,投資建議為買進。

總結

- 左踏先進製程、三代半導體發展趨勢,右踩全球半導體供應鏈分化商機:從過往的 MOSFET 到 2014 年台積電首度以 FinFET 架構量產

- 16nm 製程,到 2025 年將以 GAAFET 架構量產 2nm 製程,而在新製程研發的過程中,晶圓廠、半導體設備商皆需要高品質的 MA、FA 分析檢測服務來解決先進製程研發初期良率不佳的問題。

- 未來隨著第三代半導體蓬勃發展,分析檢測將成為站在風口上的產業,而閎康在中國已經具備完善的實驗室據點,且針對晶相鑑定、異物量測、表面形貌或平整度,甚至成份鑑定、摻雜濃度之量測皆可提供客戶專業服務,預期將可以受惠產業大勢。

- 閎康已於 3Q23 開始營運熊本實驗室,提供九州客戶 MA 服務,預計 2023 年日本營收有望成長 70+%。此外,汎銓亦有布局日本之計畫,顯現日本市場需求強勁,而閎康在日本市場耕耘已 2-3 年,具備相當基礎,預期短期內來自同業 MA 業務競爭壓力仍小。

- 綜觀上述,閎康3Q23毛利率承壓導致獲利表現低於預期,主因產品組合、員工認股費用、熊本實驗室折舊提早認列緣故。股價8月來到300元以上也提前反映了明年獲利,目前股價大幅修正但仔細了解並非公司的營運或策略出現問題而是短暫的產品組合及費用提前認列所致,所以還是樂觀看待閎康長期未來營運展望。但投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。