我的網誌

我的網誌

薩默斯:「最大風險在失去對2%通膨的錨定。」

Fed降息後,美國前財政部長勞倫斯·薩默斯(Lawrence Summers)接受Bloomberg Television採訪時,主持人詢問:「鮑爾(Jerome Powell)主席提到,談到關稅這個不確定因素時,Fed的共識認為它只是一個一次性的價格衝擊。他沒有用『暫時性』(transitory)這個詞,但確實非常接近這個意思。他說得對嗎?他有理由相信,在最初的價格上升之後會回落嗎?」時,

薩默斯(Lawrence Summers)表示:「我認為需要區分『一次性』或『暫時性』這兩個概念。像2021年的情況,二手車價格突然飆升,而合理的假設是價格會回落到正常水準。但關稅不同。關稅意味著受關稅影響的商品價格會永久上升。問題不在於它會不會再漲,而是這會是一個一次性的水準調整,還是會演變成持續的變動。沒有人認為這會逆轉下跌。

(Summers表示關稅最大的問題,是在沒有人認為受影響的商品價格會逆轉下跌 資料來源:Bloomberg Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

所以,這已經比2021年人們所看到的供給衝擊更具挑戰性。鮑爾(Jerome Powell)主席顯然是對的,如果只是問『關稅會不會一再被提高』,那非常不可能。真正的問題是:『這次價格上升是否會傳導到通膨預期,進而推高工資和物價,最終引發一個循環。』這很難預測,我自己也不能確定會不會發生。而且,2021年之後實際的情況比我原先猜測的要溫和。

(Summers表示真正的問題是關稅帶來的價格上升是否會傳導到通膨預期 資料來源:Bloomberg Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但現在的情況是:我們剛經歷一段嚴重的通膨,再加上更具政治色彩的Fed,這是一個長期發展的過程。所以,我不認為我們應該對『關稅的通膨影響只是一次性』抱持完全的信心。或許鮑爾(Jerome Powell)最後會被證明是對的,但我會以謙卑與懷疑的態度來看待這件事。

(Summers表示不應該對『關稅的通膨影響只是一次性』抱持完全的信心 資料來源:Bloomberg Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

在我看來,最大的風險在於:我們失去對2%通膨目標的錨定,讓國家陷入一種通膨心理。如果我是鮑爾(Jerome Powell),我最擔心的正是這一點。我其實希望Fed能更進一步,展現這種態度,尤其是在當前巨大的政治壓力下,很多人正等著找證據說聯準會是『懦弱的』。我不認為他們真的是因為政治壓力才這麼做,但我覺得在這樣的時刻,必須表現得更加堅定。而我不確定,他們是否已經做到我所希望看到的那種程度。」

(Summers表示最大的風險在於失去對2%通膨目標的錨定 資料來源:Bloomberg Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

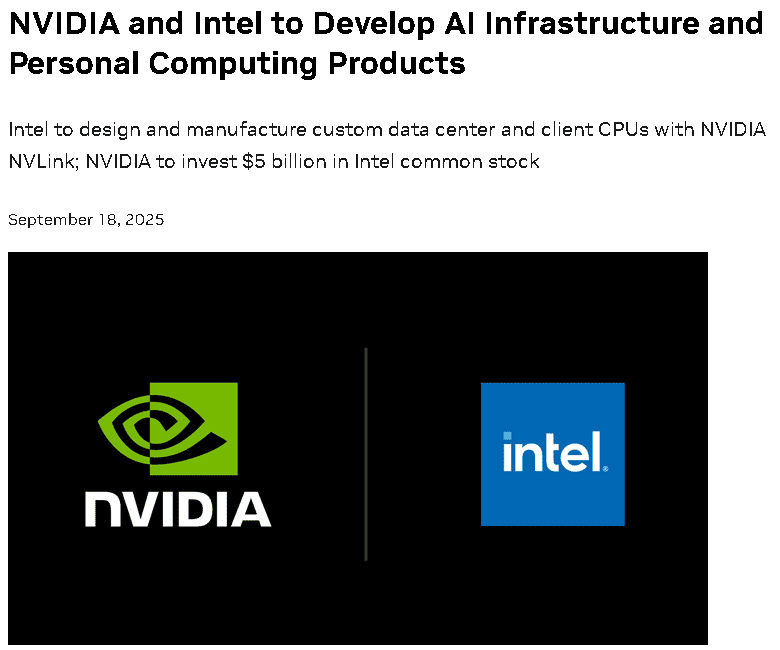

此外,昨(18)日市場焦點也落在NVIDIA入股Intel,NVIDIA於官網的公開新聞稿上顯示:「NVIDIA和Intel今天宣布合作,共同開發多代客製化資料中心和 PC 產品,以加速超大規模、企業和消費者市場的應用程式和工作負載。兩家公司將專注於利用NVIDIA NVLink無縫連接NVIDIA和Intel架構——將NVIDIA的AI和加速運算優勢與Intel領先的CPU技術和x86生態系統相結合,為客戶提供尖端解決方案。

對於資料中心,Intel將建置NVIDIA客製化的x86 CPU,NVIDIA將其整合到其AI 基礎架構平台中並提供給市場。在個人運算領域,Intel將打造並向市場推出整合NVIDIA RTX GPU晶片組的x86系統級晶片(SOC)。這些全新的x86 RTX SOC將為各種需要整合世界級CPU和GPU的PC提供支援。NVIDIA將以每股23.28美元的價格向Intel普通股投資50億美元。此項投資需滿足慣例成交條件,包括必要的監管批准。」加上Fed如期降息,令昨(18)日美股四大指數全數收漲,漲幅介於0.27~3.60%,其中費半表現最為強勢,

(NVIDIA官宣與Intel並投資入股50億美元 資料來源:NVIDIA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

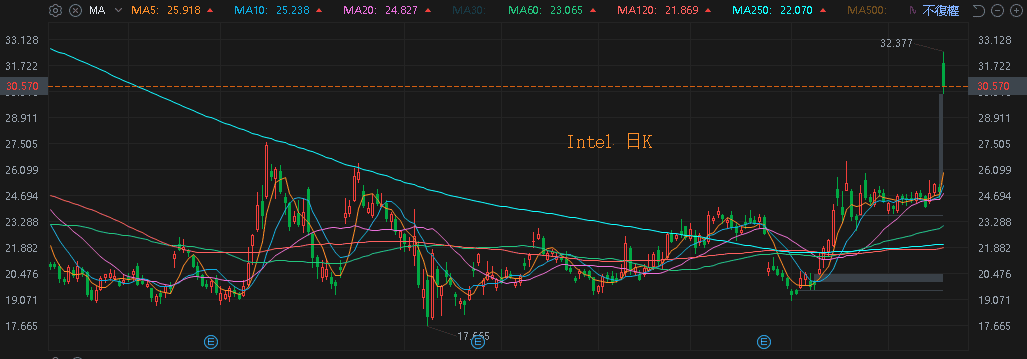

(Intel股價暴漲22.77% 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

諮商會:「8月份觸發衰退信號。」

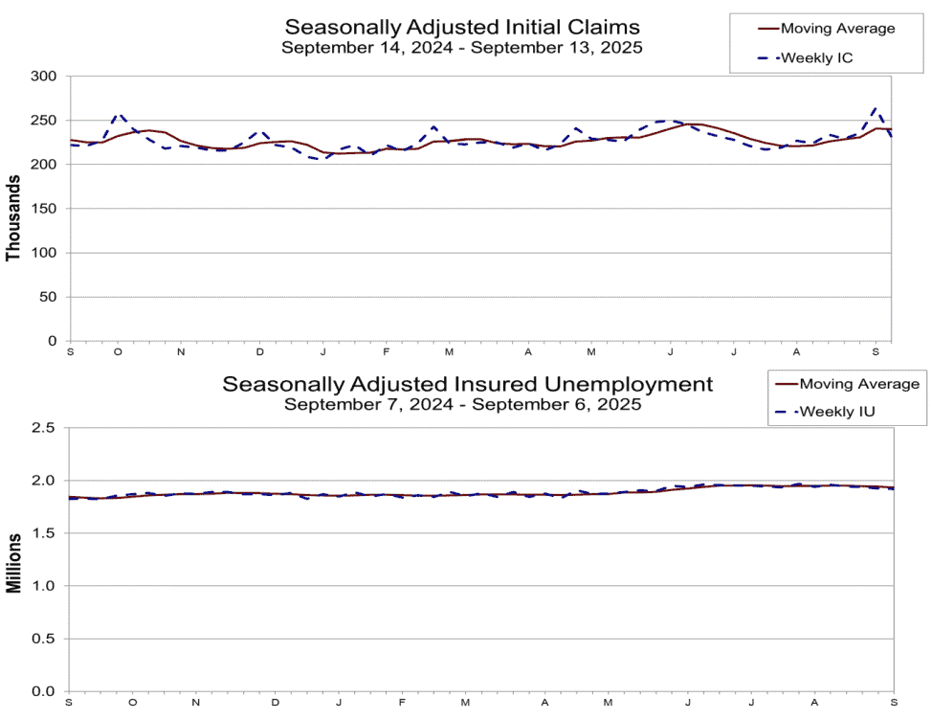

昨(18)日美國當週初請領失業金人數錄得23.1萬人,低於市場預期的24萬人,與前值的26.4萬人,

續請人數錄得192萬人,低於市場預期的195萬人,與前值的192.7萬人,

四週均值錄得24萬人,低於前值的24.075萬人,

(美國當週初請失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

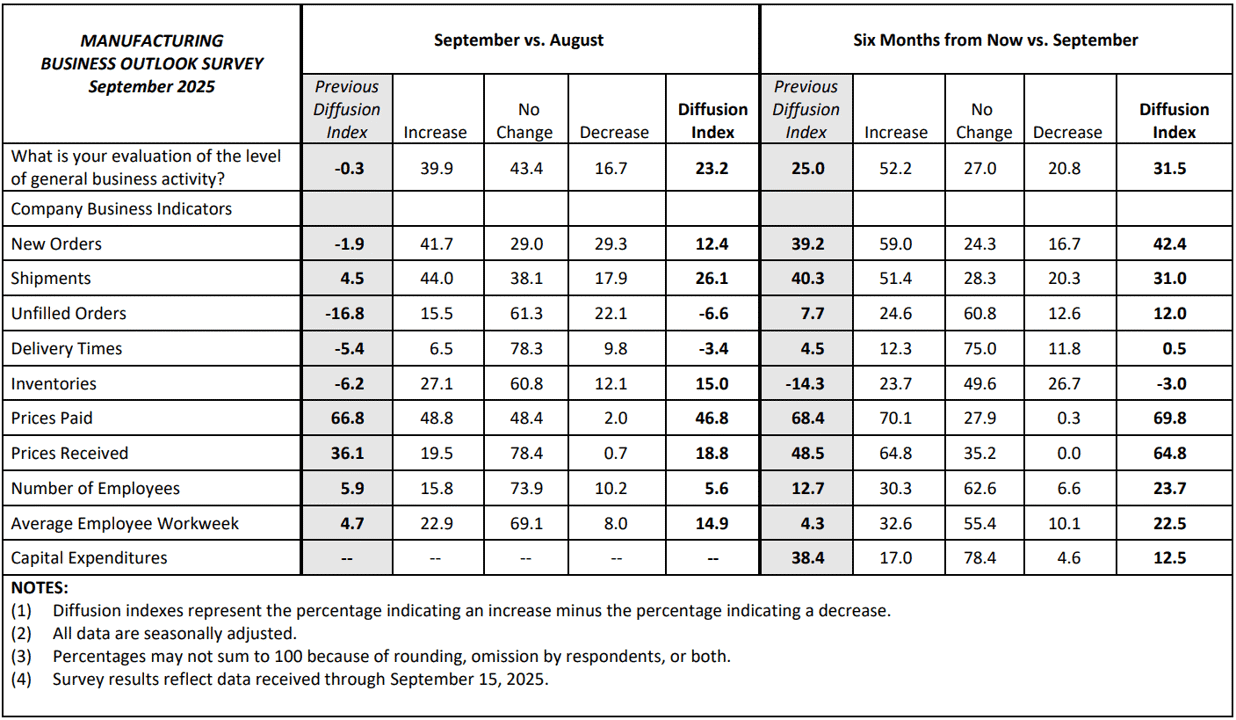

美國9月費城聯邦儲備銀行製造業指數錄得23.2,高於市場預期的2.5,與前值的-0.3,

新訂單指數錄得12.4,高於前值的-1.9,

出貨指數錄得26.1,高於前值的4.5,

積壓訂單錄得-6.6,高於前值的-16.8,

交貨時間錄得-3.4,高於前值的-5.4,

庫存錄得15.0,高於前值的-6.2,

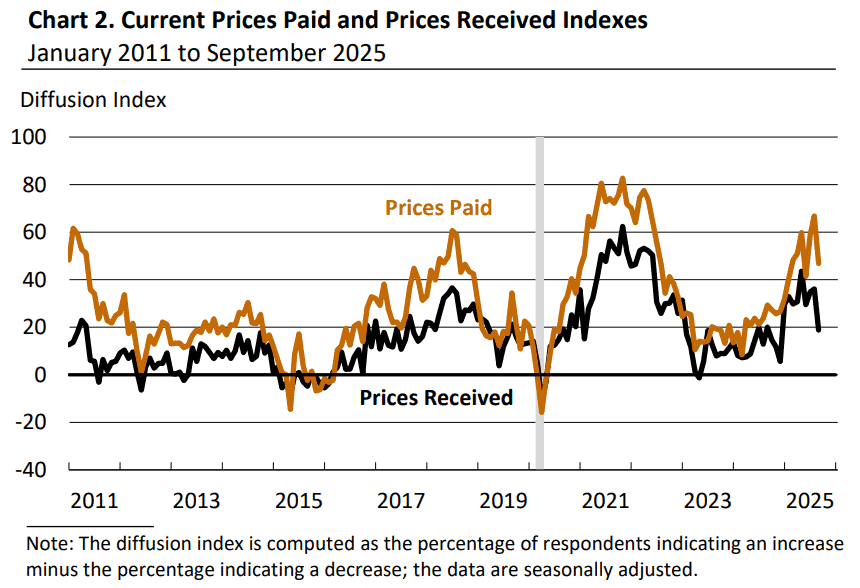

支付價格錄得46.8,低於前值的66.8,

收取價格錄得18.8,低於前值的36.1,

員工人數錄得5.6,低於前值的5.9,

員工平均工作週錄得14.9,高於前值的4.7,

(美國9月費城聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

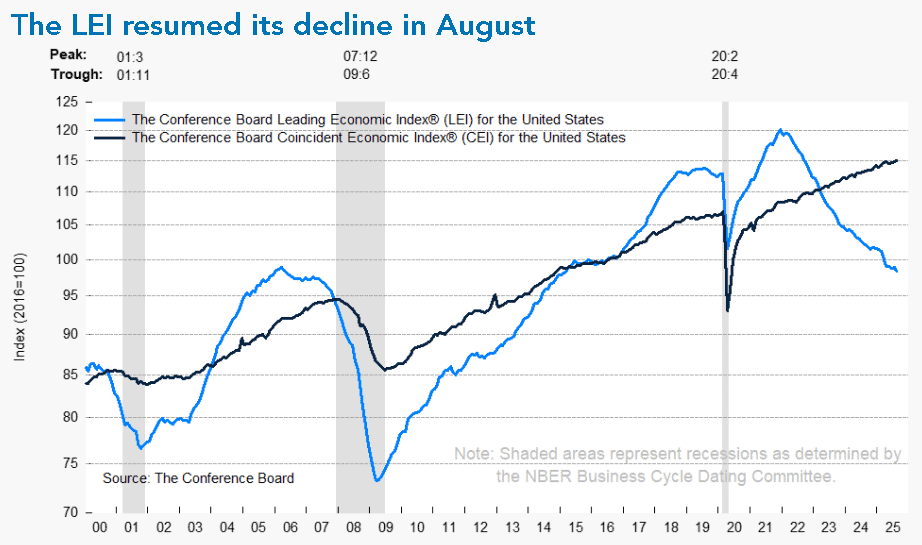

美國8月諮商會領先指標錄得98.4,低於前值的98.7,

美國8月諮商會領先指標月率錄得-0.5%,高於市場預期的-0.1%,與前值的0.1%,

美國8月諮商會同步指標月率錄得0.2%,持平前值,

美國8月諮商會滯後指標月率錄得0.1%,低於前值的0.9%,

(美國8月諮商會領先指標 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

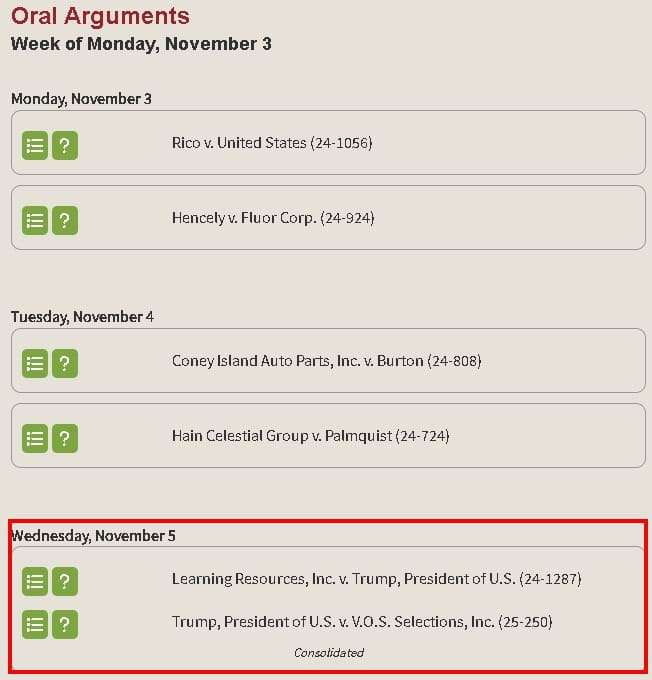

由上來看,昨(18)日美國勞工部(U.S. Department of Labor)發布的報告顯示,美國當週初請領失業金人數週減3.3萬人至23.1萬人,但續請人數僅週減0.7萬人至192萬人,仍處高位,顯示現階段初請領失業金人數雖有下降,但在需求、供應皆有減少的情況下,就業市場仍處疲軟,並且「現階段在失業人員要找到新工作的時間更長」的預期仍然延續,此外,除了移民打擊減少勞動力供應以外,關稅不確定性影響企業增員的部分,美國最高法院昨(18)日宣布將於11/05審理Learning Resources, Inc. v. Trump 案和Trump v. VOS Selections案(兩起案件已合併審理,並給予一小時的辯論時間。)風向有利企業進一步判別,不確定性是否降低以利企業增員,

(美國最高法院將於11/05就川普關稅舉行口頭辯論 資料來源:United States Supreme Court)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費城聯邦儲備銀行(Federal Reserve Bank of Philadelphia)昨(18)日公布的製造業指數報告顯示,製造業指數月增23.5個百分點至23.2,呈現擴張,並為2025/01以雷最高,有近40%企業回報本月份整體活動增加,高於8月份的30%,回報活動減少的企業比例從8月份的30%降至17%,回報沒有變化的企業比例從8月份的36%升高至43%,並且新訂單指數月增14.3個百分點至12.4,初貨量越增21.6個百分點至26.1,皆有上升並重返正值,有利擴張預期,於就業指數部分月減0.3個百分點至5.6,基本保持不變,仍反映就業成長,回報就業人數增加的企業比例有近16%,回報就業減少企業比例10%,有74%的企業回報就業人數沒有變化,員工平均工作週指數月增10.2個百分點至14.9,

(美國9月費城聯邦儲備銀行製造業指數_分項 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

價格部分,支付價格指數月減20個百分點至46.8,收取價格指數月減17.3個百分點至18.8,皆有放緩且顯著下降,有利緩和通膨反彈預期,此外,同樣值得留意的是,前景預期部份,預期未來製造業指數月增6.5個百分點至31.5,進一步擴散,並且,調查顯示預期未來6個月經濟活動增加的企業比達52%,預期減少的企業比21%,預期不變的企業比27%,未來新訂單指數部分也月增3.2個百分點至42.4,出貨量預期月減9.3個百分點至31.0,仍處高位,就業預期指數月增11個百分點至23.7,

(美國9月費城聯邦儲備銀行製造業指數_收取、價格支付價格下降 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

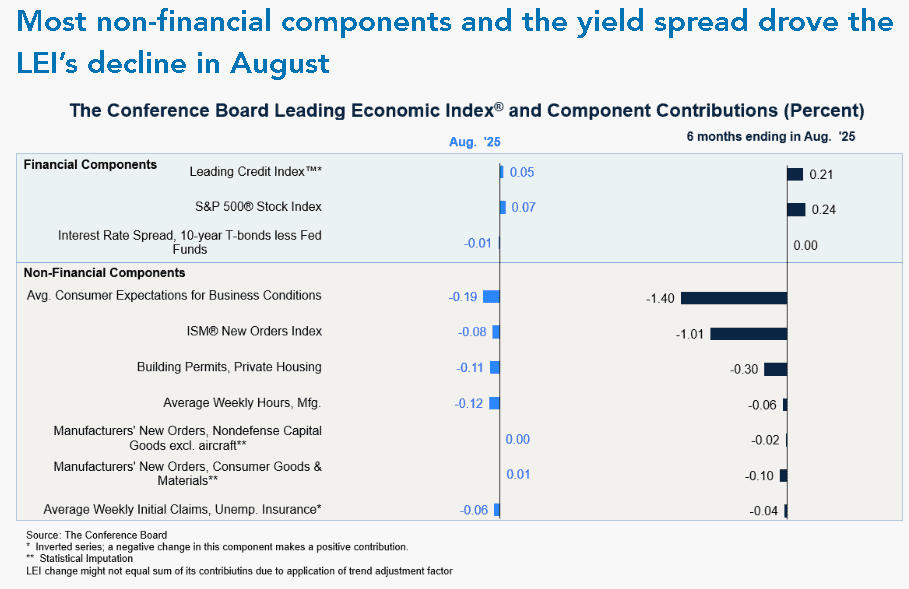

世界大型企業聯合會(The Conference Board)昨(21)日公布的報告顯示,領先指標(Leading Economic Index® ,LEI)月減0.3個百分點至98.4,換算月減0.5%,對比7月月增0.1%,由正轉負,並且LEI在2025/02~08的6個月內下降2.8%,降速高於前6個月(2024/08~2025/02)的0.9%,世界大型企業聯合會商業週期指標資深經理Justyna Zabinska-La Monica對數據表示:「8月份,美國LEI創2025/04以來的最大月減幅度,預示著未來將面臨更多不利因素,在其組成部分中,只有股票價格和領先信貸指數在8月和過去6個月支撐著LEI的表現。與此同時,殖利率利差的貢獻,自4月以來首次小幅轉為負值。除了製造業新訂單和消費者預期指標持續疲軟外,勞動力市場的發展也對LEI指數造成壓力,申請失業救濟人數增加和製造業平均每週工作時間下降。總體而言,LEI表明經濟活動將繼續放緩。這種放緩的主要驅動因素是更高的關稅,這已經削減2025年上半年的成長,並將繼續拖累2025年下半年和2026年上半年的GDP程漲。世界大型企業聯合會雖然目前沒有預測經濟衰退,但預計2025年GDP僅成長1.6%,較2024年的2.8%大幅放緩。」

(美國8月諮商會領先指標_分項 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

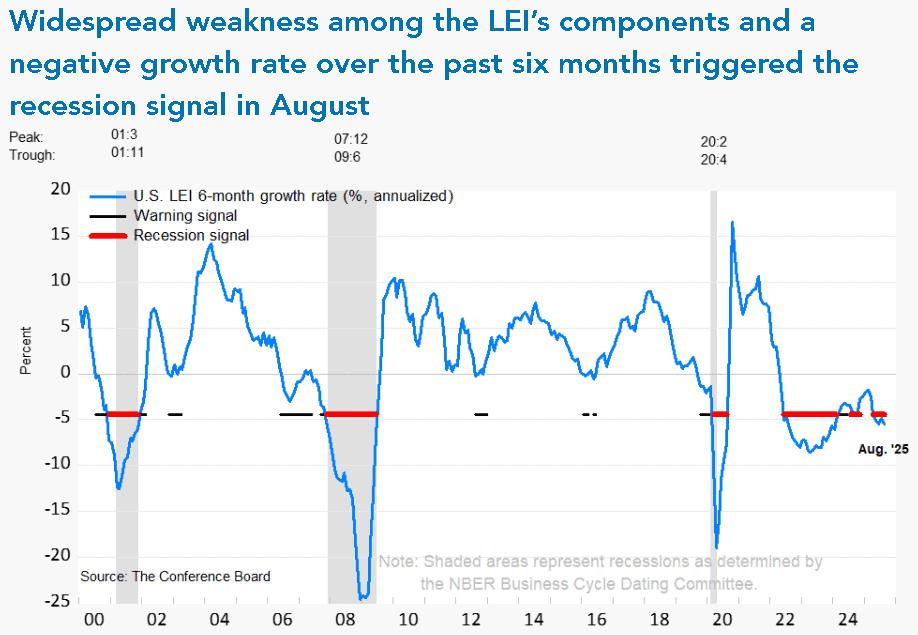

(LEI成分的普遍疲軟和過去六個月的負成長率,在8月份觸發衰退信號 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(18)日美元指數終場收漲0.35%,收復5日線,事件部分,留意今(19)為美國四巫日。

市場評估降息步調,金市回測10日線

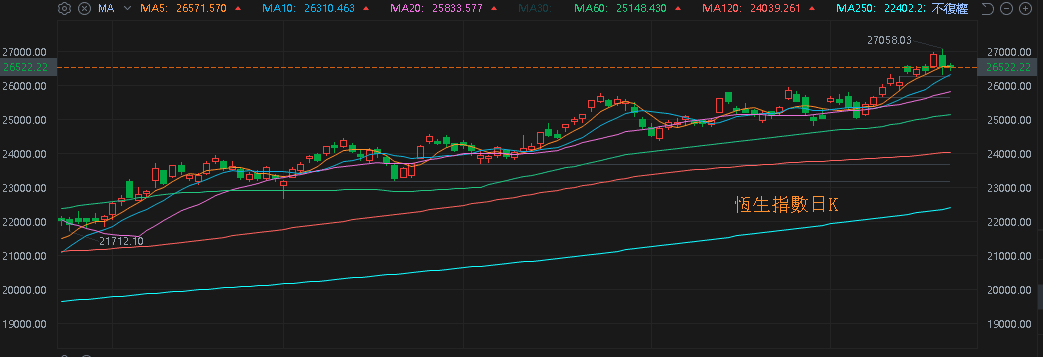

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(8月CPI、PPI重陷通縮),中國兩會對2025經濟成長率預期目標訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>),寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(19)日收跌,多空爭奪5日線,上證今(19)日收跌失守月線,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

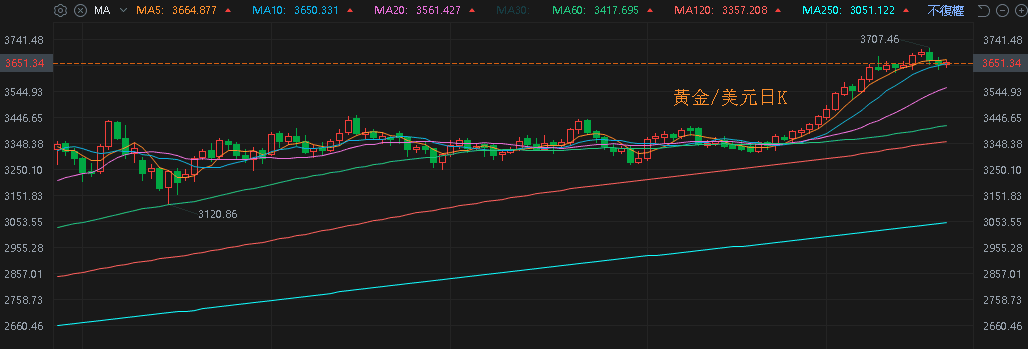

昨(18)日美元指數終場收漲0.35%,收復5日線,確認站穩月線前,相對給予美元計價的金市多方表現空間,2、3、5年期美債殖利率沿續震盪,挑戰月線反壓,於確認止跌築底前,仍相對提振不孳息的金市多方力道,加上俄烏持續爆發衝突並不利雙方和談前景,以巴也再度爆發衝突,俄羅斯無人機侵犯波蘭領空,於Fed如期降息後,市場轉向評估Fed降息步調,昨(18)日黃金/美元終場收跌0.42%,以3,644.40美元/盎司作收,回測10日線。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國仍卡就業前景,兩油續爭月線

油市上,供給面部分,OPEC 09/07公布的新聞稿顯示:2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整,此項調整將於2025/10月實施,試圖搶回市占,並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;IEA 09/11公布的月報認為市場供應明顯過剩,

雖然Fed如期降息,但本次Fed主席鮑爾(Jerome Powell)在記者會上表達「GDP成長放緩主要反應消費支出減速」、「就業的下行風險似乎有所上升」、「通膨風險偏向上行,就業風險偏向下行」、「可視為風險管理性的降息」等觀點,令就業相關數據出現明顯回升並且表現穩定之前,市場仍觀望美國經濟,昨(18)日美、布油終場分別收跌0.52%、0.64%,多空續爭月線,

短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

恢復全年財測指引,FedEx盤後大漲8.08%

S&P500指數11大板塊漲7跌3平1,資訊科技、工業2大板塊終場分別收漲1.73%、1.07%,表現較佳,消費必需品、非消費必需品2大板塊終場分別收跌0.87%、0.45%,表現較弱,

成分股中,Intel、Synopsys終場分別收漲22.77%、12.86%,表現最佳,FactSet Research Systems、Darden Restaurants終場分別收跌10.36%、7.69%,表現最弱。尖牙股部分,Meta漲幅0.58%,Amazon跌幅0.17%,Netflix跌幅1.69%,Apple跌幅0.46%,Alphabet漲幅0.99%,

道瓊成分股漲跌分歧,Caterpillar、NVIDIA終場分別收漲3.62%、3.49%,表現最佳,Visa、UnitedHealth終場分別收跌2.32%、1.99%,表現最弱。費半成分股漲多跌少,Intel、Amkor終場分別收漲22.77%、9.54%,表現最佳,Arm、MACOM Technology Solutions Holdings終場分別收跌4.45%、1.62%,表現最弱。

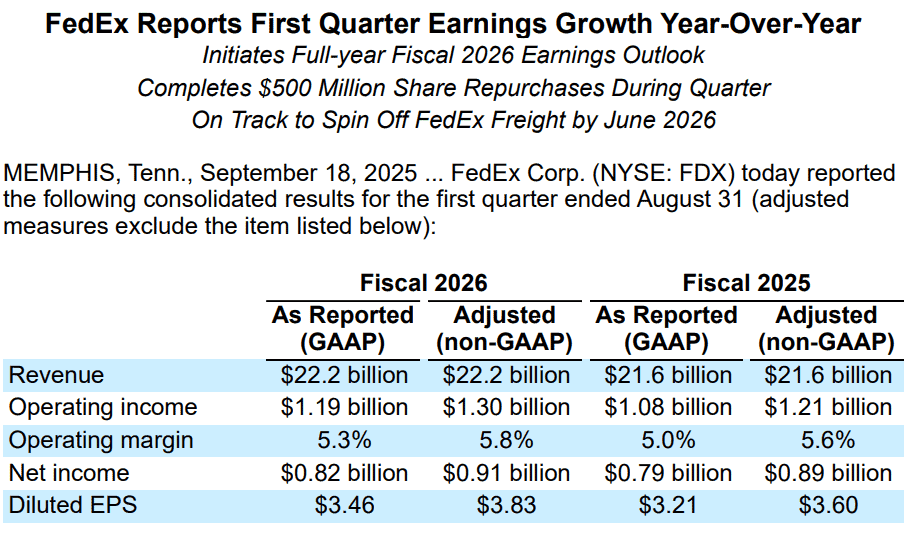

值得留意的是,FedEx和United Parcel Service等大型快遞公司的財報,反映貨運需求熱度,往往被視為美國經濟風向指標的參考,其中,FedEx昨(18)日發布2026財年第一財季營運報告,季度營收222億美元,年增2.77%,非GAAP營業利益13億美元,年增7.43%,非GAAP營業利益率5.8%,年增0.2個百分點,非GAAP淨利9.1億美元,年增2.24%,非GAAP稀釋EPS 3.83美元,年增6.38%,

(FedEx 2026財年第一財季營運報告 資料來源:FedEx)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

FedEx Express部門營運結果在本季度有所改善,主要受惠於美國國內及國際優先包裹收益率提高、轉型舉措帶來的持續節省成本,以及美國國內包裹量增加。部分利好因素被以下情況抵銷:薪資和外購運輸費率上升、全球貿易環境變化對國際出口包裹需求的影響,以及與美國郵政署(USPS)合約的到期。

FedEx Freight部門營運結果則在本季度下降,原因包括營收減少、更高的薪資水準,以及額外聘僱專責的零擔貨運(LTL)銷售專員。

總裁兼執行長Raj Subramaniam表示:「我們的盈利成長凸顯了戰略舉措的成功,因為我們正在靈活運用網絡、降低服務成本,同時進一步提升價值主張與客戶體驗,我們的戰略舉措,加上每天處理1,700萬件包裹所形成的獨特營運數據平台,使我們能夠在任何環境下更好地服務客戶,並為股東創造長期價值。」

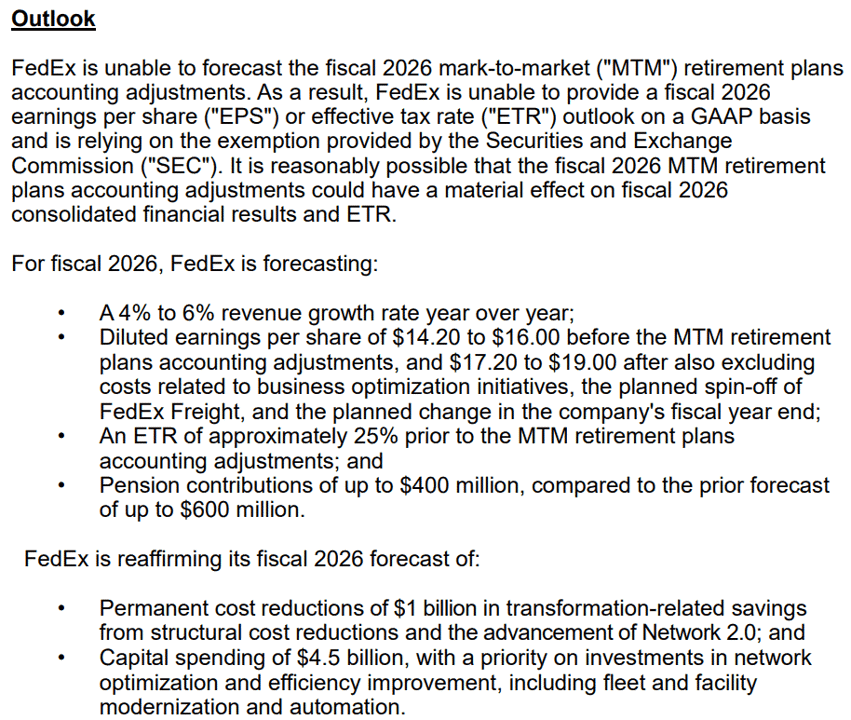

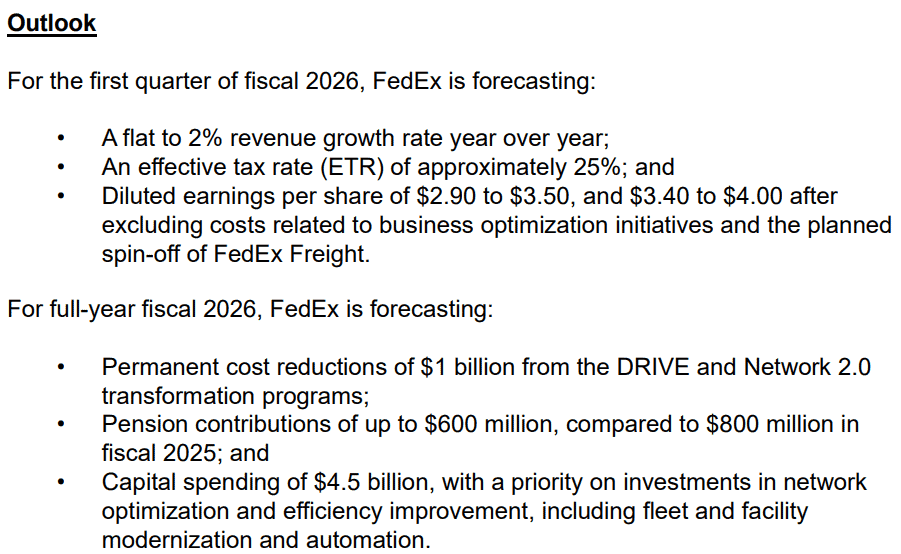

展望部分,FedEx 2026全財年營收預期年增區間落於4~6%,但因無法預測2026財年以市價計價(「MTM」)的退休計畫會計調整。因此,無法提供基於公認會計準則(GAAP)的2026財年每股盈餘(「EPS」)或有效稅率(「ETR」)預期,

在MTM退休計畫會計調整之前,攤薄EPS預期區間落於14.20~16.00美元,在排除與業務優化計劃、貨運計劃分拆以及公司財政年度末計劃變更相關的成本後,攤薄EPS預期區間落於17.20~19.00美元,

(FedEx 2026全財年展望預期 資料來源:FedEx)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

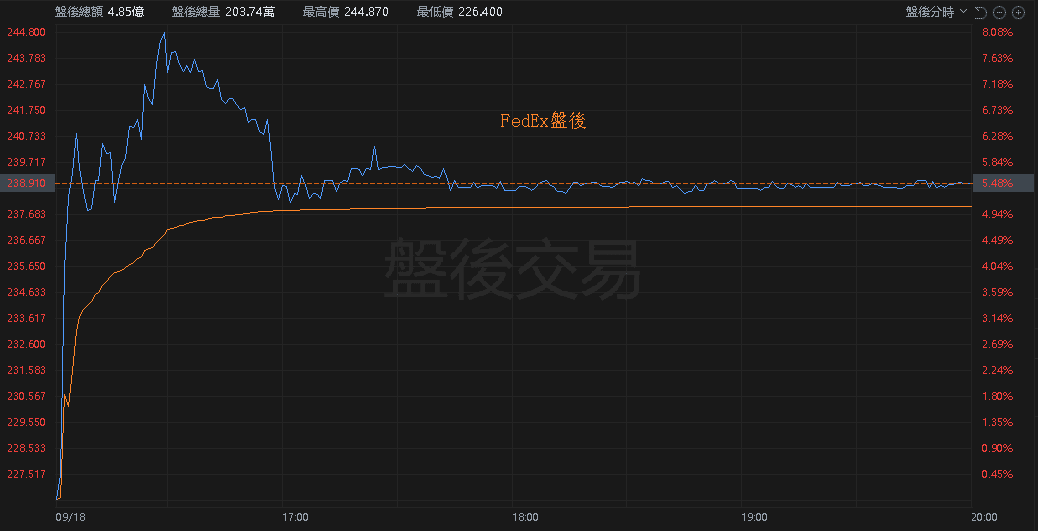

而對比之前2025財年第四財季暨全財年營運報告時,並未給予2026全財年的展望來看,反映現階段關稅壓力與不確定性雖存,但對於前景看法相對明朗,FedEx盤後股價一度大漲8.08%。

(FedEx 2025財年第四財季暨全財年營運報告,僅給予2026財年第一財季營收年增預期區間,並未給予2026全財年展望預期 資料來源:FedEx)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(FedEx盤後 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《漢磊、嘉晶澄清無關 SiC 利多,資金轉買 2 檔潛在受惠股》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》