我的網誌

我的網誌

等待鮑威爾風向,道瓊獨黑

Fed主席鮑威爾(Jerome Powell)於昨(8)日在慶祝Fed研究與統計部門成立100周年的會議上開幕致詞,呼籲經濟學家在預期模型上保持靈活性,美國經濟是靈活且充滿活力,雖然有時會遭遇如全球金融危機或流行疾病影響,但在這種情況下,預測就必須跳出模型思考,並未就未來貨幣政策或經濟前景發表評論,股市短線強軋空後,攻勢暫歇,四大指數漲多跌少,漲跌幅介於-0.12~+0.10%,道瓊獨黑,並等待今(9)日小組會議上鮑威爾(Jerome Powell)是否釋出風向看法,現階段市場普遍預期12月Fed於利率會議上仍將按兵不動。

等待鮑威爾動向,美元暫守季線

昨(8)日美國9月批發銷售月率錄得2.2%,高於市場預期的0.8%,與前值的2%,

美國9月批發庫存月率錄得0.2%,高於市場預期與前值的0.00%,

綜上來看,批發庫存月率高於預期與前值,令部分市場目光落於庫存回升,但由於批發銷售月率高於預期與前值,且美國普查局公布的資訊中,將8月份批發銷售月率終值上修至2%,年率為0.9%,庫存銷售比1.33,2023同期為1.36,而庫存銷售比主要為「當期累計存貨金額/當期銷售金額」,主要顯示以現階段銷售速度需要多少天方能賣完存貨,8月份庫存銷售比低於去年,也相對有利緩和「升息、通膨可能壓抑民間消費力道,存貨過高導致企業利潤承壓的觀望。」昨(8)日美元指數震盪收漲0.02%,技術面續守季線。

Andrew Bailey:「目前還不是討論降息的時候。」

昨(8)日英國無重點經濟數據公佈,英國央行(BOE)總裁貝利(Andrew Bailey)昨(8)日在都柏林的一場會議上明確表示「目前還不是討論降息的時候。」顯示現階段英國央行(BOE)針對通膨態度仍然審慎,

但由於英國央行(BOE)首席經濟學家休-皮爾(Huw Pill)先前曾於本週一(6)表示「現在討論降息還為時過早,並提出貨幣政策委員會認為有必要在一定時期內將利率維持在限制性水平,但到2024年年中,可能會重新考慮針對利率的立場。」導致市場普遍預期續升空間有限,在美元指數昨(8)日多方固守季線的背景下,英鎊/美元追價意願不足,終場收跌0.12%,失守5日線。

IMF:「歐洲央行(ECB)應避免過早降息。」

昨(8)日德國10月CPI月率終值錄得0%,符合市場預期並持平前值,

德國10月CPI年率終值錄得3.8%,符合市場預期並持平前值,

德國10月調和CPI月率終值錄得-0.2%,符合市場預期並持平前值,

德國10月調和CPI年率終值錄得3%,符合市場預期並持平前值,

法國9月貿易帳錄得-89.17億歐元,低於市場預期的-83.3億歐元,

法國9月經常帳錄得-25億歐元,低於前值的-11億歐元,

法國9月出口錄得-491.32億歐元,低於前值的505.32億歐元,

法國9月進口錄得580.48億歐元,低於前值的588.62億歐元,

歐元區9月零售銷售月率錄得-0.3%,低於市場預期的-0.20%,高於前值的-0.7%,

歐元區9月零售銷售年率錄得-2.9%,高於市場預期的-3.10%,低前值的-1.8%,

綜上來看,市場較為關注的德國10月CPI相關數據,終值皆符合市場預期並持平前值,但歐元區9月零售銷售數據低於前值,顯示消費者支出現況仍不理想,官員動向上,德國央行總裁納格爾(Joachim Nagel)表示「達到通膨目標之前的最後一哩路很可能是最困難的,在當前高通膨環境下,財政政策必須緊縮。」

歐洲央行(ECB)首席經濟學家Philip Lane昨(8)日表示:「核心通膨的確出現一些進展、但還不夠,歐元區通膨率明年預估將在3%上下。企業若能透過犧牲利潤來吸收薪資成長、將有助於壓低通膨,但企業利潤若呈現強勁成長,高通膨現象就會持續更久。」

國際貨幣基金組織(IMF)昨(8)日指出「歐元區工資快速增長,可能使通膨在更長時間內居高不下,歐洲央行(ECB)應在2024年將利率維持在4.0%或接近4.0%,以降低通膨。雖然IMF預計物價成長將在2025年回到目標,但勞動力市場異常緊張,可能會將這一日期推遲至2026。」且IMF歐洲部負責人Alfred Kammer表示「歐洲央行如過早降息,將導致日後採取代價更高的政策緊縮。」昨(8)日歐元/美元終場收漲0.09%,盤中一度向下回測季線。

以色列接受戰術性停火,金價回測月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,而美國進入就學貸款還款階段,通膨距離2%仍有差距,且央行利率維持高檔,導致4Q23市場持續尋找消費復甦跡象,並審慎看待消費大節,

但以巴衝突現階段隨以色列總理尼班傑明·納坦雅胡(Benjamin Netanyahu)接受美國總統拜登(Joe Biden)提出的「戰術性停火」,觀望短線暫告一段落,Fed官員維持偏鷹立場,雖認為需維持高利率環境,同樣並未提及降息,令市場等待今(9)日小組會議上鮑威爾(Jerome Powell)給予的風向球,昨(8)日美元指數震盪收漲守季線,2年期美債殖利率同樣熄火暫守季線,昨(8)日黃金/美元終場收跌0.96%,以1,950.27美元/盎司作收,失守月線。

中國經濟續疲,美庫存大增,美、布油續跌

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為油市底部帶來供需吃緊預期,

日前持續提及中國經濟未能擺脫房市帶來的隱憂,加上14號文發布後,中國黨主席習近平主持的會後官方紀要、人行副行長張清松於香港的表態,沿續市場對於中國經濟面需求的觀望,

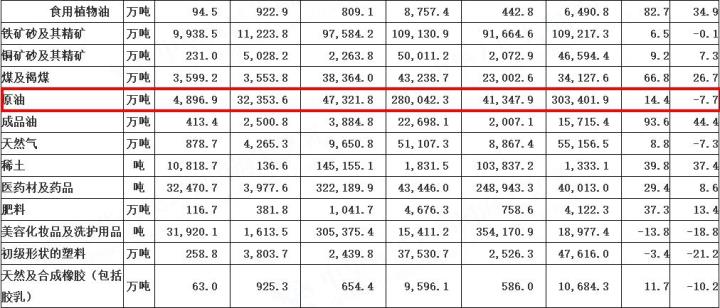

此外,中國海關公布的數據顯示,中國10月原油進口量為中國原油進口量4,896.9萬噸(1,158萬桶/日),月增7.1%、年增13.5%,但整體出口金額2,748.3億美元,年減6.4%,除低於市場預期年減3.3%,對比9月份的年減6.2%也有擴大跡象,加深市場對於中國經濟的觀望,

再者,API當週庫存數據錄得1,190萬桶,高於前值的134.7萬桶,

汽油庫存錄得-40萬桶,低於前值的-35.7萬桶,

精煉油庫存錄得100萬桶,高於前值的-248.4萬桶,

庫存數據部分同樣帶來擔憂,昨(8)日美油、布油分別續跌2.00%、2.12%,技術面加深搶回年線難度,短線上,市場於減產目光落於OPEC+將於11/26在維也納召開的會議,以及會上1Q24的減產看法,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,因美、布油長黑失守所有均線,確認止穩前,仍維持不宜低接的看法,並維持「百元大壓為長線關鍵分水嶺」的看法。

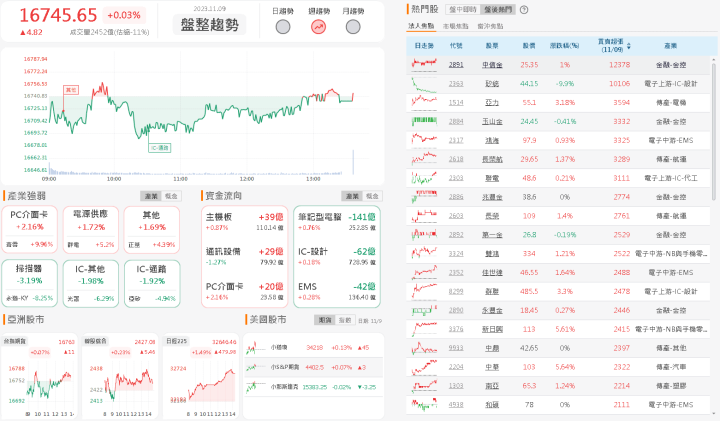

等待鮑威爾風向,加權熄火小漲4點

由資金面來看,昨(8)日美元指數終場收漲0.02%,收復10/11前低(頸線),且為第二日站上季線前,失守前較高機率令新台幣多方轉向觀望,而市場關注的台積電ADR,昨(8)日終場收跌0.44%,失守5日線前相對利於加權多方。今(9)日日經早盤開高於半年線取得支撐後走高,順利搶回10/13前高,韓股今(9)日開高但技術面失守5日線,多空焦點落於5日線攻防,加權早盤金、金開低,非金電獨紅,但日前強軋,市場又等待鮑威爾(Jerome Powell)小組風向球,追價意願相對保守,電、金、傳三方皆進入震盪,而稍晚開盤的恆生續弱回測月線,上證開低續於月線上震盪,加權多方暫守半年線,

盤面部分,台積電(2330)開低震盪,終場收漲0.18%,多方續守半年線,多檔權值的AI族群中,今(8)日指標由世芯-KY(3661)利扛多方大旗,開低走高午盤一度漲停,帶動創意(3443)午盤漲幅一度擴大至5.56%,但部分AI強漲後熄火,緯穎(6669)開高震盪終場收跌1.11%,持續消化8/24前高壓力,川湖(2059)收跌2.4%,回測季線,幾經修正的廣達(2382)、緯創(3231)試圖沿續多方反彈,但逢上檔壓力,終場僅分別收漲1.86%、1.34%,英業達(2356)受制月線反壓,終場收跌1.27%,族群輪動健康,雖未放量,但除矽智財以外,電源管理IC、記憶體、軸承、紡織、生技、板卡、砷化鎵等族群盤中也皆有指標參與輪動,加權指數終場收漲4.82點,以16,745.65點作收,成交量2,494.7億,續守半年線上。3大類股指數僅金融終場收平,33大類股指數跌多漲少,居家生活、數位雲端2大類股指數終場分別收漲1.95%、1.86%,表現較佳,電子通路、資訊服務2大類股指數終場分別收跌1.48%、1.16%,表現較平。

OTC櫃買指數,千金股動向分歧,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場漲跌幅分別為-0.35%、+5.68%、-1.39%,微控制器(MCU)廠金麗科(3228)強攻漲停,砷化鎵廠宏捷科(8086)也漲逾半根漲停,電源管理IC廠茂達(6138)開高走高收漲3.65%,續創波段高,近期生技指標合一(4743)昨(8)日年線得而復失後,今(9)日震盪收漲1.77%,持續挑戰年線壓力,但先前同為指標的中裕(4147)收跌2.10%,中天(4128)、大樹(6469)、台康生技(6589)、智擎(4162)、長聖(6472)、浩鼎(4174)、高端疫苗(6547)也全數收黑,加上觀光餐旅熄火,OTC櫃買指數開高震盪終場收跌0.10%,續守9/15前高。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+58.05億元

外資:+37.32億元

投信:+14.55億元

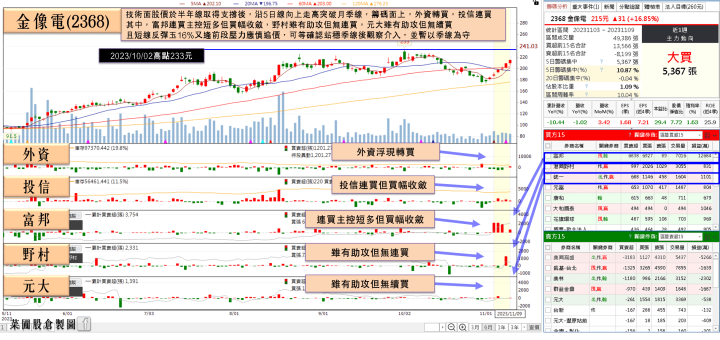

金像電(2368)10月營收創歷年同期次高,投信連4買

權值股部分,印刷電路板廠商金像電(2368)3Q23營收82.53億,季增19%,年減4.1%,在AI伺服器占總營收比重已達10~20%的水準以外,因AI伺服器材料、技術門檻都更高階,利於優化3Q23毛利率表現,

展望4Q23,兩大平台以及AI伺服器仍為主要動能,而網通、NB市場可望微微增加,且10月營收開出,單月錄得29.52億,月增3.4%,為2023以來單月新高,年撿1%,創歷年同期次高,於10月累計營收達24.66億,雖然1H23持續受到伺服器庫存調整影響,導致累計營收表現年減10.4%,但自6月起,累計營收年減幅度持續收斂,今(9)日股價開低走高,午盤浮現多單點火,終場漲幅擴大至2.87%。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

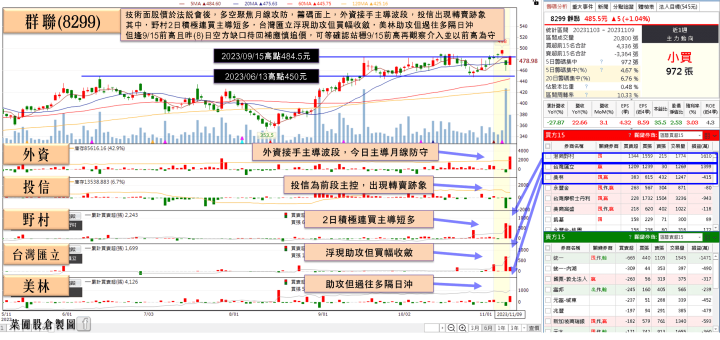

群聯(8299)法說:「Q4營收獲利將明顯季增。」

個股部分,群聯(8299)前(7)日法說會上,執行長潘健成點明,NAND原廠自4Q22開始減產,並於2Q23擴大減產,加上系統廠歷經3~4季庫存消化,NAND市場已逐漸因回補庫存等需求緩步回溫,帶動價格回穩、甚至漲價,漲價訂單9月開始陸續發酵,10月價格持續走揚,控制 IC、模組等需求開始回溫,營運谷底已過,對後續市況正面看待,4Q23營收、獲利都可望明顯季增,

此外,因NAND原廠減產及降低資本支出等因素,4Q22已出現部分NAND原物料供貨吃緊情況,加上為因應明年景氣需求回溫,擬透過預付貨款,強化與NAND供應商的合作與穩定貨源,預期2024年可能出現缺貨潮。展望上成長動能最強勁的產品,包括控制IC、電競模組、Retimer晶片等,另外,也因系統廠已開始要求將AI技術放進SSD,看好2024年AI帶動相關需求升溫,今(9)日股價開高走高,終場收漲3.3%,搶回月線與5日線,並試圖回補昨(8)日空方缺口。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,技術面上,費半收復季線,S&P500、那指順利收復半年線,道瓊也嘗試固守半年線,亞股部分,恆生今(9)日回測月線,上證今(9)日沿續月線上整理腳步,韓股今(9)日未能搶回5日線上,現階段指標日經今(9)日早盤於半年線取得支撐後走高,順利收復10/13前高,台股部分今(9)日大盤資金追價意願較低,但整體輪動仍維持健康,加權終場收漲4.82點,技術面續守半年線,隨10月營收與季報公布,資金多有朝低檔績優族群,以及2024復甦族群換手,避免AI獨強的跡象,只是AI部分高融資個股,在下降趨勢扭轉前,無法排除融資多殺多的風險,故同樣維持「AI部分高融資破線股留意多殺多風險。」的看法。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

一本幫你搞懂AIGC的啟蒙書,投資AI股前,你真的懂「AI是什麼」嗎?

AI有可能取代你的工作嗎?AIGC是「人工智慧自動生成內容」,最廣為人知的就是ChatGPT,當語音、圖片、文字、影片、程式都能一鍵生成,社會產業結構也可能有顛覆性的改變!不同產業積極發展AI的新技術,創造更高公司營收,看好AI趨勢,想跟上熱潮布局AI相關產業股票,必讀 2023.10 新書上市:丁磊《生成式人工智慧:AIGC的邏輯與應用》

觀看影片:虛擬AI主播如何介紹這本AI書?