我的網誌

我的網誌

觀察產業景氣是股票投資的第一步,當整體景氣走弱時,個別公司很難置身於景氣之外。當景氣大好時,表現普普的公司也可能雨露均霑。疫情間廠商為提防供應鏈斷鏈,過度拉貨囤積庫存,雖然為2022年帶來大榮景,但後遺症就是了今年花了將近一整年的時間去化庫存。

市場引頸期盼庫存去化完成的訊號,雖然市場時常有傳言,但通常是產業龍頭的財報及正向展望才能對產業景氣氛圍一錘定音。近期運動品牌龍頭NIKE、Adidas紛紛釋出最新財報,其正面展望證實了紡織製鞋產業的庫存去化周期即將到底,以下整理NIKE及Adidas財報內容,以及台灣相關供應鏈的最新營運狀況、法人報告,供各位訂閱朋友參考

觀察產業景氣是股票投資的第一步,當整體景氣走弱時,個別公司很難置身於景氣之外。當景氣大好時,表現普普的公司也可能雨露均霑。疫情間廠商為提防供應鏈斷鏈,過度拉貨囤積庫存,雖然為2022年帶來大榮景,但後遺症就是了今年花了將近一整年的時間去化庫存。

市場引頸期盼庫存去化完成的訊號,雖然市場時常有傳言,但通常是產業龍頭的財報及正向展望才能對產業景氣氛圍一錘定音。近期運動品牌龍頭NIKE、Adidas紛紛釋出最新財報,其正面展望證實了紡織製鞋產業的庫存去化周期即將到底,以下整理NIKE及Adidas財報內容,以及台灣相關供應鏈的最新營運狀況、法人報告,供各位訂閱朋友參考

NIKE財報

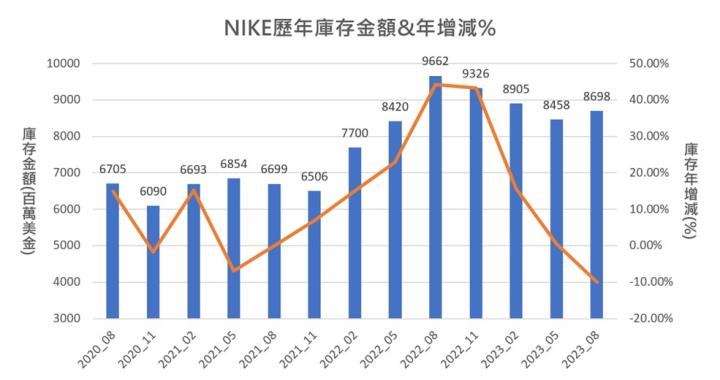

- 9/28運動品龍頭NIKE公布最新財報,財報結果優於分析師預期,當天盤後股價一度大漲9.6%。 財報內容顯示其第一季營收129.4億美金,年增2%,EPS 0.94美元,年增1%。 鞋類營收84.21億美元,年增+4%;服飾營收33.88億美元,年減-1%。

- 財報亮眼之處在於 1.毛利率44.2%,雖較去年同期下滑0.5個百分點,但大幅優於市場預期的43.7%;2.庫存金額87億美金,年減9.9%,是近八季來首度下滑。以上兩點反映出NIKE庫控制得宜,且不再需要透過強力降價促銷來清理庫存。 3.歐非中東地區營收年增8.3%、大中華區營收年增4.8%,顯示市場穩步復甦。

- 展望2024年,NIKE給出全年營收中個位數成長,毛利率將改善1.4~1.6個百分點,顯見庫存去化週期到底,明年營運轉佳。

Adidas財報

- 愛迪達17日公布第三季財報,貨幣中性的營收成長 1%YoY,毛利率增加 0.2 個百分點至 49.3%;營業利益 4.09 億歐元,年減27%.4%,營收的成長部分來自於 Yeezy 庫存的銷售,而營業利益優於市場預估。

- 2023 全年指引,公司預期全年貨幣中性營收初估虧損1歐元,遠少於七月時預測的虧損4.6億歐元。而排除一次性打消 Yeezy費用的營業利益則是獲利1.5億歐元(原先預估損平),營收與獲利均優於預期。愛迪達營運好轉與庫存逐漸去化對供應鏈是利多訊息,預料供應鏈訂單將從谷底回升。

以上兩大運動品牌龍頭的財報都顯見庫存清理已經到底,不再需要透過降價促銷來消化庫存,而後續也將重啟拉貨動能,為台廠供應鏈注入強心針。根據法人在台北紡織展的訪查資料顯示,多數公司訂單能見度已恢復至兩個季度,預期4Q到明年1Q業績持續改善,較明顯復甦則將落在24年下半年。以下簡單整理台灣重要的供應鏈廠商資料,並搭配法人看法給各位讀者參考。

百和 ( 9938)

- 百和之前隊長有出過報告,細節內容可以回去複習。百和為全球最大粘扣帶製造商,產品占比織帶鞋帶49.9%,黏扣帶14.1%,鬆緊帶13.4%,針織經編緹花網布12.1%,射出勾7.4%,世界前二十大運動品牌都是他的客戶。鞋類產品佔58%、成衣佔25%。以客戶來看前兩大品牌NIKE、Adidas共佔43.4%。

- 百和為主、輔料供應商,因此訂單復甦時點將優先於成衣及製鞋,從財報觀察,今年一到三季的營收分別年減-30%、-45%、-14.4%,年減逐漸趨緩,九月營收則收小至年減-1.2%。6~8月的營益率分別為3.8%、12.3%、14.3%,營運狀況明顯改善,且八月的營利率為近一年最佳。第三季EPS 0.84元,單季賺贏上半年總和0.7元。

- 從財報可以看到百和身為上游鞋材廠,已開始受惠客戶重新拉貨的動能。後續將進入旺季,預期營收將有機會轉為年增,同時毛利率也將因營收達經濟規模而改善。百和的擴廠計畫在客戶重啟拉貨下維持不變,印尼廠區預計24年完工,顯示公司認為長期展望仍佳。

- 法人觀點

- 台新:2H23主力客戶庫存調整取得進展,拉貨力道回升帶動營運表現。考量2024年訂單恢復成長,加上印尼及台灣新產能挹注,預估23/24年EPS為2.61元/4.66元,給予買進評等,目標價70元 (15 X 2024 EPS)

- 統一:公司管理層認為營運谷底已過,9月為下半年最旺月,營收將呈現月增,4Q23營運動能優於 3Q23。研究部認為百和自 3Q23 起,營運開始轉進復甦階段,2H23 品牌客戶庫存去化接近尾聲,訂單將穩步復甦向上。在品牌客戶訂單回溫、稼動率提升下,帶動百和 GM、OPM 回升,研究部預估 2023、2024 年稅後 EPS 2.5 元(衰退 51.0%YOY)、4.75 元(成長 90.1%YOY)。百和目前本益比為 11.3 倍,評價仍低於近五年本益比區間 7-18 倍均值,故研究部將百和調升至買進評等,目標價 66.6 元(14xPER *2024EPS)。

- 國泰:8月自結EPS 0.3元,單月賺贏第二季,預期9月營收維持月增, 3Q23單季獲利季增2倍。4Q23在遞延訂單貢獻及奧運新品拉貨下,營收重回年成長,獲利年增翻倍。營運最差已落在1H23,在兩大客戶重啟拉貨下,產能擴張計畫不變,預期隨品牌重回補庫存循環,百和2024年獲利將回到過往水準。百和24年經邊網布可望轉虧為盈,展望24年獲利重回5元水準,建議由中立轉買進,目標價72元(以2024年 EPS 14X)。

豐泰 (9910)

- 豐泰為NIKE鞋類產品的長期合作夥伴,NIKE的鞋類產品豐泰供應了六分之一,而豐泰營收高達90%來自NIKE,兩者的動態緊密相關。關於客戶集中度的問題,法人認為並不是壞事。集中在Nike的策略讓豐泰在上升週期時更能受惠加單,獲取比對手更好的利益。

- 第3季營收230.7億元,年減10.9%、第2季營收206.56億元,年減16.6%、第1季營收195.02億元,年減13%,可以觀察到營收年減幅度縮小,且營收金額有逐漸上升的趨勢。

- 今年上半年因為客戶調整庫存影響產能利用率走低,營益率僅5.83%,較去年同期的12.03%大幅下降,但隨客戶重啟拉貨,稼動率上升,八月公布的自結營益率已回升到9.84%。Nike在法說會上表示籃球鞋、喬丹系列及DUNK系列的銷售表現出色,而豐泰正是此類產品的主要供應商。

- 據法人考察,豐泰第四季訂單多已確認,狀況優於第三季,預計第四季營收呈現季持平、年持平,營益率與3Q23水準接近。明年第一季營收將能年增長。

- 法人觀點

- 宏遠:豐泰2024年在客戶庫存已降低,加上奧運商機將激勵客戶推出新產品提升市占率,預估豐泰2024年出貨量將有機會來到1.30億雙,YoY+8.33%,有助豐泰2024年營運恢復成長動能。預估豐泰2024年營收金額955億元,YoY+8.77%,預估稅後盈餘70.63億元,YoY+31.29%,預估稅後EPS 7.15 元。觀察豐泰歷史PER12~35X , 2024年ROE27%,2024年PER 25.1X,2024年評價已達歷史相對低檔水準,且受到2024年受惠奧運因素,營運恢復成長,有助評價提升,故投資建議買進,目標價215元。(30X 2024年稅後EPS)

- 統一:研究部認為隨Nike庫存去化已到尾聲,營運落底回升、穩健增長,未來將積極釋單給豐泰,帶動產銷量同步提升,預期豐泰2H23出貨可望增強,展望正向。在品牌客戶訂單回溫、稼動率提升下,帶動豐泰營運回升,研究部預估23、24年稅後EPS 5.45元(衰退 40.72%YOY)、 7.52元(成長 37.95%YOY)。豐泰目前本益比約24倍,評價仍低於近五年本益比區間13-38倍均值,故研究部維持豐泰買進之投資建議,目標價225元(30xPER *2024EPS)。

- 富邦:隨著Nike展望樂觀,預期豐泰4Q23營收持續增溫,產能利用率回溫帶動營業利益率同步回升。至於產能規劃,設備產能擴充遞延,越南、印度等地區新廠房建置仍進行。因3Q23本業獲利低於預期,略為下修2023年稅後EPS至5.22元(原預估EPS為5.45元),獲利年減-43.2%,並推估24、25年稅後EPS 8.52元、9.38元,獲利年增皆逾雙位數。豐泰過去PE區間為20-30倍,目前PE在2023、2024年的36.5、22.4X PER。考量豐泰營運持續回溫,長期營運仍穩健,投資建議維持買進,目標價略為上調至230元(為2024年27倍 PER)。

聚陽 (1477)

- 聚陽隊長之前已經為大家出過兩篇報告,細節可以從之前報告複習,本篇更新一下資訊。聚陽九月營收28億元,月減-20%,年增15.4%,銷售量較去年同期成長27%。

- 以季度來看,今年第三季營收92.72億創歷史次高,離去年同期歷史新高94億僅差1.4%。展望後續,公司表示觀察到市場持續回溫,明年上半年市況不錯,主要來自美系客戶訂單恢復狀況良好,第四季出貨量看雙位數年增。

- 法人認為由於營收規模上升及產品組合改善,第三季的毛利率將可能年增超過1.5個百分點(去年第三季毛利率23.42%),第四季訂單持續好轉,產能利用率接近滿載,雖然短急單比例會下降,但公司可以挑選毛利率較佳的訂單接,預期第四季毛利率挑戰去年同期的歷史高峰(29%)。

- 法人觀點:

- 中信:整體產業庫存逐漸降低,景氣逐漸回升,長單比例逐漸提高,估計24年美系及日系客戶服飾產品可望回溫帶動聚陽24年營收成長動能,投顧預估聚陽23/24年營收325/371億元,稅後 EPS各約15.02/17.88元,以24年EPS評價PER約20.5倍,過去3年聚陽評價介於10.8~25.1倍區間,預期產業景氣回升營 運動能轉佳,聚陽市占率持續提高可望推升PER評價走高,目標價410元(2024年 PER 23 倍)。

- 大摩(翻譯內容):由於美國客戶的持續強勁需求,2023年第四季的產能利用率將接近滿負載,聚陽將從較小的OEM廠商那裡搶佔份額。由於產能緊張,聚陽可以選擇更高利潤的訂單,這對2023年第四季的毛利率是積極的,如果生產順暢和高效,可能會與去年同期持平(2022年第四季的毛利率創下了29.0%的紀錄)。我們仍然看好聚陽,認為它是我們首選的服裝代工廠商。(23/24年EPS 16.15元/19.15元,目標價400元)

- 里昂(翻譯內容):聚陽在2019年第四季至2020年第三季和2022年第四季至2023年第一季的經濟低迷期間表現遠超同行。且憑藉其快速交貨能力,我們預計由於來自其日本客戶和美國品牌/零售商的補貨訂單需求在2023年第三季開始增加,聚陽將擴大市場份額。與此同時,我們相信該公司將從Fast Retailing在2022年至2027年期間在美國的店鋪擴張中受益。我們將目標價從新台幣450元上調至新台幣505元,並重申買入評級。(23/24年EPS 16元/18元)。

鼎基 (6585)

- 為全球前三大TPU(高機能熱塑性聚氨酯)薄膜產品供應商,TPU為一種新興的環保有機高分子材料,國際大廠因其可回收、無汙染性的特性持續導入,逐漸取代PVC、橡膠等傳統塑料。TPU薄膜因具有高防水和優異的透濕性,在成衣製造上應用於防水透氣的機能衣。製鞋應用則因TPU的耐磨性、耐久性都較EVA佳,應用部位廣,逐漸取代EVA鞋材。2021年時服飾寢具及休閒運動用品合計佔鼎基營收的51%。 近年鼎基積極轉型,開發三大項高毛利的美國市場產品。

- PFP(Paint Protection Film,汽車烤漆保護膜):一般俗稱「犀牛皮」,具備刮痕自體修復特性、高度抗腐蝕性、抗汙性,貼於汽車表面以保護烤漆。法人估24年出貨金額將較今年成長50%至3.8億。

- 微創手術臂保護套:為醫療級保護膜,用於包覆微創手術臂,隔離手術中病患血液、體液噴濺汙染,為一次性耗材,TPU可自然分解、燃燒不產生毒氣的特性,成為保護套的最佳選擇。目前每月出貨5000萬台幣,已擴產因應客戶的強勁需求。

- iPhone內部隔絕靜電防護用薄膜,7 月開始供貨約2000萬台幣,八月預估翻倍成長。因其產品品質佳,法人預期蘋果加大下單,24年全年出貨金額約2.2億。

- 鼎基布局美國市場有成,上述新產品線在上半年佔營收比已達36%,預計下半年朝40%邁進,而新品的毛利率平均可達50%,相較薄膜產品平均24%的毛利率大幅上升。鼎基七月自結EPS 0.51元已較第二季單月平均0.44元提升,今年累計至九月營收20.01億也創下歷史新高,顯見公司布局成效,後續隨成衣製鞋業復甦也將帶動營運持續向上。

- 法人觀點:

- 第一金:鼎基產品結構轉佳的效益已於23Q2開始顯現,23H2 由於高毛利品項出貨金額較研究部原先預估更佳,因此研究部將獲利表現進行上修。研究部預估公司2023年營收27.82億元,YoY 6.71%,毛利率33.61%,稅後淨利4.41 億元,YoY 66.09%,EPS 6.37元(原估 5.76元)。2024年在美國地區訂單維持穩定增長貢獻下,研究部正面看待鼎基24年獲利表現,考量可轉換公司債尚未公告轉換價,研究部以9/15收盤價123元作為暫定轉換價進行稀釋股本估算,預估公司2024年營收31.57 億元,YoY 13.47%,毛利率35.81%,稅後淨利5.76億元,YoY 30.64%,EPS 7.69 元(稀釋後,原估未稀釋EPS為 7.7元)。評價面將維持20x的本益比評價, 以2024年EPS 算,目標價 154元,維持買進之投資建議。

- 國票:由於2H23產品出貨量優於預期,展望24年:1)PPF將恢復正常出貨,預估全年出貨金額約1,200萬美元(YoY+53%);2)保護套反映I客戶需求強勁,加上公司已陸續擴線因應,預估全年出貨金額約2,400萬美元(YoY+33%);3)A客戶有意增加鼎基滲透率,預估手機材料全年出貨金額700萬美元(YoY+15%);國票上修鼎基24年營收至31.36億 (YoY+13.91%),毛利率至36.74% (YoY+3.59pp),稅後淨利至 5.71億元(YoY+34.31%),EPS至7.6元(以CB轉換價120元、股本稀釋8.5%計算)。由於時序進入3Q23底,我們改以2024年獲利進行評價,重申「買進」評等,並調升目標價至150元(2024F EPS 7.6元*20 倍 PER)。

結語

成衣製鞋在經歷長達一年的庫存去化週期,終於在龍頭NIKE、Adidas釋出樂觀展望後,逐漸看到隧道盡頭的曙光,而從各家廠商的財報中也可以看出復甦的氛圍。台灣成衣製鞋廠商眾多,以上隊長挑選四家公司供讀者參考,一樣提醒各位投資朋友,投資贏在深入,勝在追蹤,投資朋友務必要深入研究公司狀況,持續追蹤營運狀況、跟進國際產業動態,制定謹慎穩健的投資計劃,才能掌握這次紡織製鞋的循環週期。