我的網誌

我的網誌

金像電(2368)為全球伺服器PCB龍頭

金像電成立於1981年,為台灣老字號PCB廠,曾經為全球第二大NB PCB製造商,僅次於瀚宇博(5469)。然受到整體產業成長放緩,近年來致力於轉型且成果卓越,成功拿下全球伺服器PCB板龍頭的頭銜。其中伺服器用PCB板全球市占約25%,為當前世界第一,且市占率持續增加中。金像電主要的生產基地為台灣中壢、蘇州、常熟,台灣廠區主要做高階產品,中國產區則生產中低階產品。受惠於全球伺服器、資料中心、網通等資本支出大爆發,近期更是搭上AI題材,使金像電成長動能強勁,密切連動著世界趨勢發光發熱。

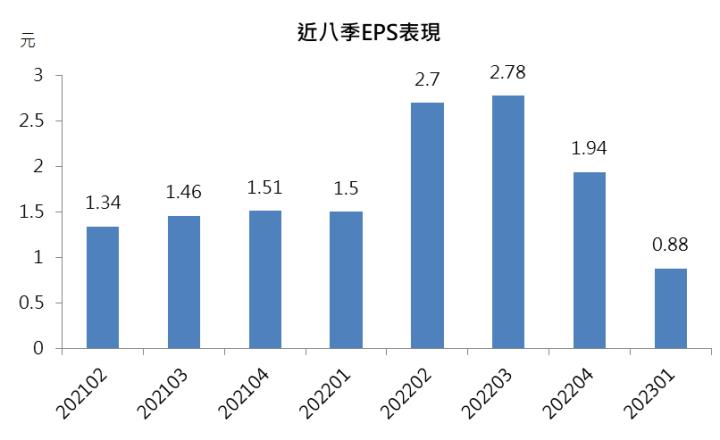

金像電23Q1獲利符合市場預期

金像電23Q1營收63.3億元、季減25.3%、年減12.6%,毛利率20.4%,EPS為0.88元,獲利衰退主要因市場進入淡季和伺服器產業去庫存,整體符合市場預期。金像電23Q1產品營收佔比為伺服器56%、網通交換器24%、NB14%和其他6%,伺服器受庫存調整使佔比下滑,但已看到需求復甦;網通則隨缺料問題改善,佔比大幅提升。

資料來源:CMoney

資料來源:CMoney

金像電4月營收確認獲利開始復甦

金像電4月營收23.8億元、月減1.3%、年減6.4%,月減主要因4月工作天數較少,且值得注意的是,自今年一月以來,雖然營收都開出年減的成績,但從一月的年減17.1%、二月年減12.6%、三月年減8.3%、四月年減6.4%,可以看出營收年減的比率持續收斂,顯現金像電的接單狀況是愈來愈好,預期23Q2營運表現將持續成長,主要因伺服器產業去庫存結束,後續將在新伺服器平台量產下穩健成長。

資料來源:CMoney

AI成長浪潮擋不住,遠超市場預期

展望2023年,Intel和AMD的新平台預期在23Q2開始放量產出,新的伺服器平台所用的PCB板不僅層數高(16~20層)、面積大,將使金像電的伺服器板稼動率開始回升。而AI伺服器用板的部分,則採用目前伺服器板中最高階的產品,預估層數為20~30層之間,為目前技術要求最高的產品,產品附加價值也更高,有望進一步拉升金像電的毛利率表現。

挾AI伺服器浪潮,金像電成漲停不住!

隨著科技的發展,雲端需求、AI運算等需求愈來愈強勁,而金像電作為伺服器PCB板的全球領導龍頭,在新伺服器平台滲透率持續提升、AI伺服器高速成長下,可以預期未來獲利將持續成長,儘管2023年因大環境不佳而影響獲利,但我們仍看好2024年獲利將再度創高。整體而言,我們上調金像電2023年EPS為9元,考量未來成長動能強勁,本益比有望朝15倍靠攏,投資建議為買進。

技術、籌碼面皆強,然需注意追價風險

資料來源:CMoney

觀察金像電的技術和籌碼面而言,股價今日爆量漲停創高,且投信時隔多日回頭大買,都為強力的多頭訊號。然金像電的股性不適合追價,依先前的經驗來看,時常有一兩根紅棒後主力就開始大力出貨。因此雖然基本面、技術面和籌碼面兼強力看好,但仍建議待股價拉回再進場布局,需留意追價的風險。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。