我的網誌

我的網誌

銀行危機引爆連鎖效應 ,金融股該押寶誰?

歐美銀行股在今(2023)年 3 月爆發一連串的危機,本次〈封面故事〉將帶領讀者理解危機始末,分析後續的隱憂與機會,再從風險管理角度出發,檢視台灣銀行股財報,並針對台、美股給予潛力標的建議。

歐美篇

歐美銀行倒閉掀骨牌效應,美國經濟至少有 2 個未爆彈

今(2023)年 3 月陸續有幾家具規模的歐美銀行發生問題,包括矽谷銀行(Silicon Valley Bank,簡稱 SVB)、瑞士信貸(Credit Suisse,簡稱CS)等,喚醒投資人對於 2008 年金融海嘯的恐懼,擔憂是否有更多更嚴重的危機即將發生。

雖然銀行危機已暫告一段落,也並未出現大型系統性風險,但無疑地,這次事件透露出銀行本身的風險控管不夠嚴謹,導致當總體環境巨變時,沒有足夠的應變能力,而這可能不只發生在銀行體系,對於已習慣低利率環境的企業與個人,風險早已暗藏在許多地方。

Fed 快速升息帶來衝擊擠兌潮 壓垮矽谷銀行

本次危機最具代表性的,就是 2008 年金融海嘯以來倒閉的最大銀行— SVB。在疫情發生後,低利率的環境下,SVB 身為矽谷新創銀行合作上的首選,吸收了不少存款,而銀行通常會將這些存款拿去投資或放款,SVB 也不例外。

只不過他們沒料想到 2022 年 Fed(美國聯準會)會快速升息,使得科技新創業紛紛提領存款,礙於情勢,SVB 賣出手上的股票、實現損失,來因應客戶的提領,這也讓存款戶發現,原來該銀行在低利率時投資了許多長期公債,加上無足夠避險部位,因此產生了龐大的未實現虧損,最後造成恐慌,發生擠兌。

然而現階段更重要的是那些尚未引爆的風險,根據這次美國中小型銀行危機,可以延伸出 2 大隱憂,它們可能是未來其他危機爆發的導火線:

隱憂 1:CRE 市場重挫,現在只是起點

市場現在擔心美國商業型不動產(Commercial Real Estate,簡稱 CRE)市場會受到中小型銀行危機的影響,因為約有 70%(約 2 兆美元)的CRE 貸款業務由美國中小型銀行辦理。

不動產有 2 大類:住宅型(Residential Real Estate,簡稱RRE)和 CRE。2008 年次貸危機是 RRE 泡沫化,在那之後個人財務槓桿率下降許多,加上這類不動產長期處於供不應求,目前風險偏低。關於 CRE 有以下 3 大問題:

1. 辦公大樓空置率提升

疫情過後占 CRE 30% 以上的辦公大樓出現供給過剩現象,空置率攀升至 20 幾年來新高,成為 CRE 中惡化最嚴重的類別。先前有些購買或承租辦公大樓的企業認為,工作習慣會隨著疫情趨緩而恢復,因此這 3 年繼續支付貸款和租金,即便辦公大樓是閒置的。

不過因為科技和習慣的改變,早已不可能完全回到過去那樣,而不僅是辦公大樓遭遇逆風,附近的多戶型住宅(主要為公寓和社區型住宅)也會因為遠距和混和型的工作模式興起而使需求降低。

2. 大量 CRE 貸款將到期,市場面臨重新訂價

在銀行進行 CRE 貸款,一般採用固定式利率,約 5~10 年到期,到期後會再繼續延展或重新貸款,過去 40 年利率不斷下跌,CRE 投資人們遵循著這個邏輯持續獲利,因為每次的重新貸款或延展都會得到更優惠的利率,同時不動產價格也不斷上升。

不過,這樣的邏輯已隨著 Fed 快速升息而消失,根據市場調查,約有 1.5 兆美元的 CRE 貸款將在近 3 年到期,因為利率已經攀升不少,新貸款都將面臨重新訂價,並且付出更高的成本,是這市場過去 40 年從未面臨的衝擊。

3. 擔保品跌價將提升違約率

當不動產價格下跌,等同於抵押給銀行的不動產價值減少,通常銀行會要求貸款者補繳其他擔保品或提前還款,若無法遵循要求,銀行會權衡要繼續延展還款期或法拍。有鑑於市場預估辦公大樓跌價可能來到 50% 以上,法拍數量恐大幅增加,又再使價格進一步下跌。

隱憂 2:存款逃離中小型銀行、信貸活動緊縮,貸款業務將受影響

存款戶不會願意承擔一絲銀行可能倒閉的風險,因此中小型銀行的存款額正在流失,導致放款資金減少,又因一連串的危機發生,中小型銀行的信貸活動趨向緊縮。因中小型企業主要仰賴中小型銀行,中小型企業開始借不到足夠的資金,加上因高通膨需要更多錢,提高了發生全面性違約的機率。

中小型企業對於經濟成長來說是很重要的,根據美國小型企業組織(Small Business Association)調查,在 1995 年到 2020 年間,僅小型企業就提供了 62% 的就業機會,並貢獻了 44% 的經濟活動,若中小型銀行放貸業務出現問題,那麼美國經濟活動必會受到一定程度的影響。

以購併快速處理危機,恐弱化瑞士金融地位

除 SVB 外,歐洲瑞士信貸也發生問題,主要是為了獲利而從事高風險業務,又沒有足夠的避險而引發危機,加上 170 億美元的 AT1 債券價值直接被歸零,各家銀行的 CDs(信用違約交換)價格紛紛飆漲,凸顯銀行信用風險提高。

但之後政府和銀行們為了避免系統性風險,CS 迅速被瑞銀集團(UBS)以 30 億瑞士法郎收購,瑞士政府也為此收購提供 1,000 億瑞士法郎的流動性支持,但這金額約為 15% 的瑞士 GDP,引起瑞士議會和人民的不滿。

表面上看來,歐洲並沒有更進一步的風險,但 CS 身為瑞士第二大銀行,卻有重大的風險控管問題,加上併購 CS 後,UBS 將是瑞士唯一一間大銀行,若未來 UBS 成為下一家 CS,市場上將無其他銀行可以相救,UBS 也將具有壟斷地位,對於一個產業來說並非好事。

硬著陸發生機率再次提升,做足準備是唯一解方

市場認為銀行危機有助於停止升息時點提早,不過還是要注意,目前通膨對於決定升息與否仍是重要因素之一。CPI(消費者物價指數)最主要的項目—房租,仍未看到明顯降溫,因此除非未來發生更嚴重的黑天鵝事件,否則今年還是很難看到 Fed 降息。

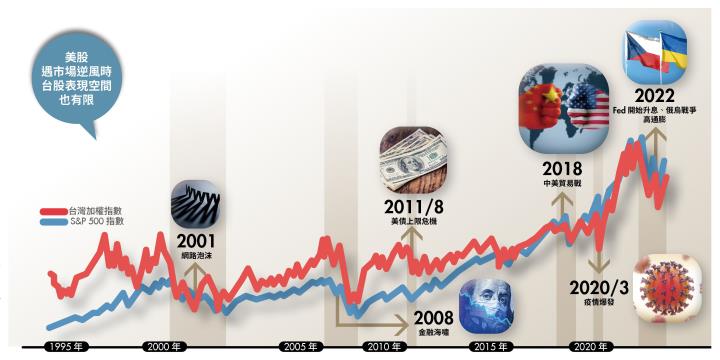

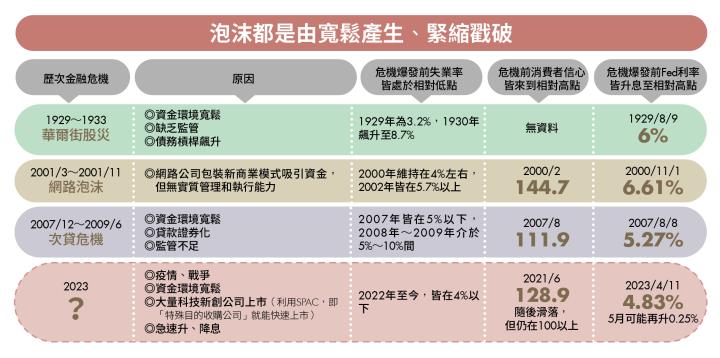

回顧過去金融危機,大多是發生某件經濟衝擊後,隔幾年才會爆發,像是 2008 年金融海嘯前,2005 年住宅市場泡沫早已發酵。雖然現在美國經濟數據仍穩健,但還有太多不確定性,經濟體相當脆弱。儘管可能不會有 2001 年和 2008 年那樣規模的金融危機,但「硬著陸」再次成為經濟最有可能的走向。

雖然很難準確預測危機來臨的時間點,但投資人仍應做足準備,例如趁現在每月額外多存錢,金額可設定為原本定期定額的一半,或是薪水的 5%。在對的時間點危機入市,若危機並未真的發生,也不會有任何損失。

風險控管能力差是本次銀行危機的主因

以 SVB 為例

客戶主要為科技新創業,危機發生的成因為:因低利率而存款大增➡投資長債➡利率上升➡長債虧損擴大、沒有足夠避險➡科技新創市況不佳、存款戶提款➡實現虧損支應提款➡存款戶發現還有相當多未實現損益➡爆發擠兌潮➡倒閉。

以 CS 為例

低利率環境下,提高風險以獲取高報酬,危機發生的成因為:自身缺乏風險控管能力➡Greensill破產和Archegoes爆倉共損失155億美元➡最大股東在 3 月宣布不再提供金援➡投資人失去信心➡股價暴跌➡存款戶恐慌➡擠兌➡瀕臨破產。

結論

過去低利率時代,企業忽略或小看升息帶來的衝擊,沒有足夠的風險控管,因而引發本次危機。過去40年利率不斷下降,觀念和做法不可能快速轉變,風險仍暗藏在各處。

觀看更多內容,歡迎訂閱《Money錢》雜誌

(圖:Money 錢 / 內容純屬參考,並非投資建議,投資前請謹慎為上)