我的網誌

我的網誌

(圖片來源:shutterstock)

台北國際電玩展將於1月28日舉辦,遊戲類股搭上題材近期表現較為活躍。其中遊戲股王鈊象(3293)是少數獲利穩定的遊戲公司,主要產品為博弈相關手機遊戲。近期鈊象有機會連續搭上「電玩展」、「寒假旺季」、「過年打麻將」的熱潮,加上本業展望樂觀,2021年EPS有望再創新高。

位於遊戲產業上游的研發公司,營收來源為6大手機遊戲與授權金收入

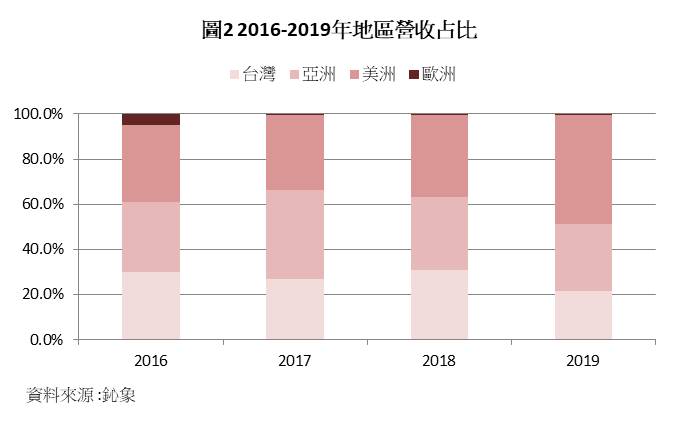

鈊象為遊戲研發公司,位於產業上游的位置。公司初期以發展商用遊戲機為主,近年逐漸將重心轉移至PC、手機遊戲,線上遊戲營收占比逐年提升(圖1)。2020年上半年,線上遊戲的營收占比已達94%。鈊象主要市場位於亞洲、美洲(圖2),近年來美洲市場為鈊象主要的成長動能。鈊象曾研發出多款經典遊戲,包含《唯舞獨尊》、《明星三缺一》,而目前鈊象主力營收來源為6大手機遊戲,依營收占比貢獻排序為《金猴爺老虎機》、《明星三缺一》、《金好運娛樂城》、《滿貫大亨》、《海王寶藏》、《金虎爺》以及2020年倍數成長的美國市場手機遊戲授權金。

宅經濟、美國市場授權金挹注下,2020Q3營收、EPS創歷史新高

鈊象2020Q3營收創歷史新高達22.5億元,QoQ +14.8%,YoY +51.3%,營收成長動能主要來自線上遊戲,YoY高達+74.8%。旗下6款手機遊戲,因受惠宅經濟營收貢獻成長,加上美國市場的博弈手機遊戲授權金較2020年初有倍數成長,目前授權金已超越4款手機遊戲,空降為營收貢獻第三名;營業利益11.7億元,QoQ +21.0%,YoY +67.5%,營業利益年增幅度較大原因為,毛利率因產品組合改善,毛利率較高的線上遊戲占比自81.4%提升至94.0%,使毛利率較去年同期成長3.7個百分點至96.1%。營業利益率也因營業費用控制得宜,較去年同期成長5.0個百分點至51.9%;稅後淨利9.3億元,QoQ +20.1%,YoY +57.2%;EPS高達13.22元,創歷史單季新高。

2020Q4 營收再創歷史新高,但預期匯兌損失恐影響稅後淨利

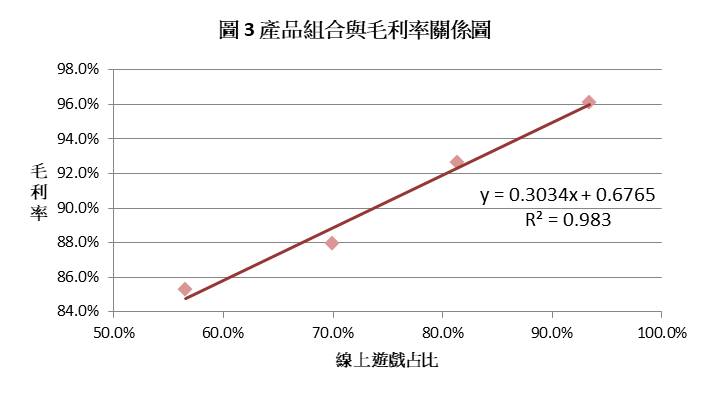

鈊象2020Q4營收達23.2億元再創新高,QoQ +3.4%,YoY +38.7%,成長動能主要來自6大手機遊戲與權利金收入維持高檔,而占比不足10%的商用遊戲機,也逐步走出疫情陰霾QoQ +43.5%,使營收較去年同期大幅增加、較前一季微幅成長;營業利益達11.4億元,QoQ +0.43%,YoY +43.3%,營業利益季成長幅度較不顯著的原因為,因線上遊戲占比較第三季微幅衰退2.3%至91.7%,預估線上遊戲占比每上升1%,毛利率將增加0.3%(圖3),因此毛利率將下滑0.7個百分點至95.4%;稅後淨利預估為 9.2億元,QoQ -0.9%,YoY +51.4%,推估稅後淨利較前一季微幅下滑的原因為,鈊象擁有大量的美金資產,第四季美金持續走弱的情況下,預計將產生顯著的匯兌損失;EPS 13.10元,有望創歷史同期新高。

2020年營收成長超過50%、且三率三升,EPS逼近50元大關創歷史新高

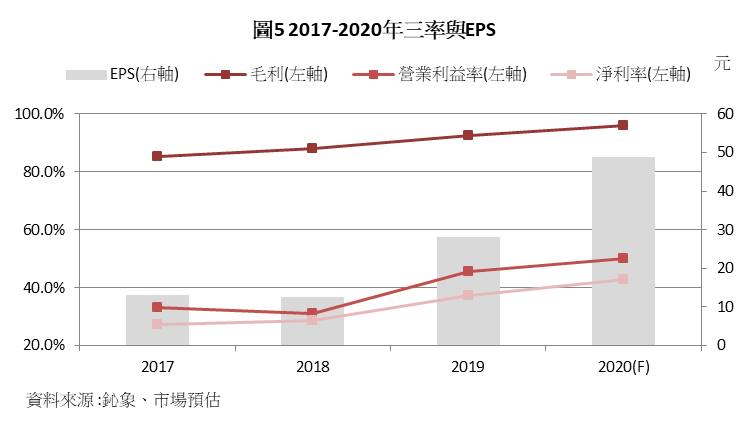

鈊象2020年營收有望創歷史新高達84.3億元,YoY +59.2%,成長動能主要來自 (1)六大手機遊戲受惠宅經濟,營收貢獻持續提升 (2)美國市場的授權金倍數成長;營業利益42.2億元,YoY +74.9%,營業利益攀升的主因為毛利率因產品組合改善(圖4),提升3.5個百分點至96.1%,加上營業費用控制得宜,營業利益率提升4.5個百分點至50.1%;稅後淨利34.2億元,YoY +74.9%,淨利率因營業利益率大幅好轉,儘管2020年匯兌損失較大,仍推升淨利率逆勢成長3.2個百分點至40.6%,三率三升;推估EPS將逼近50元大關達48.58元(圖5),同為歷史新高。

手機遊戲年複合成長率達11.4%,其中博奕遊戲用戶留存率最高

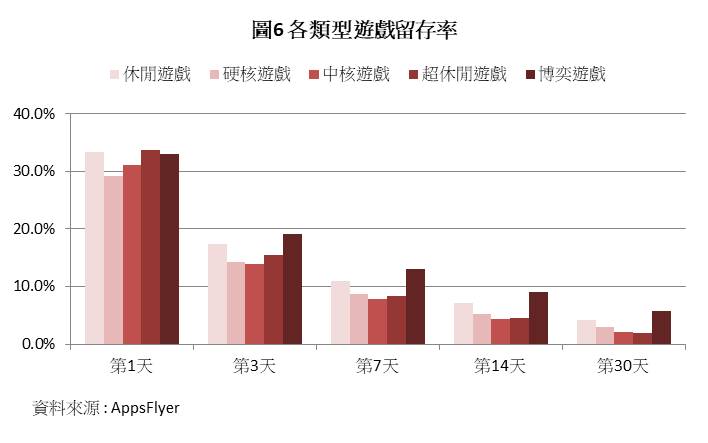

根據調研機構Newzoo報告指出,手機遊戲年複合成長率高達 +11.4%。此外,AppsFlyer研究指出各類型遊戲中,博弈遊戲用戶留存度較高,30天後用戶留存率高達5.7%(圖6),遠高於其他遊戲。博奕遊戲生命週期較長,使鈊象營收相對穩定。再者,鈊象積極拓展東南亞、歐美市場,其中東南亞為新興市場,遊戲產業蓬勃發展,預計未來將有雙位數的成長;此外根據Betting USA指出,美國目前僅有6州開放線上博弈遊戲,隨著市場熱度提升,其他州有機會陸續開放線上博奕遊戲,若順利開放對營收貢獻極具想像空間。而2018年鈊象在導入SAS AI 技術後,針對用戶的偏好、儲值習慣加以分析並預測,顯著提升用戶付費率,相較2018年遊戲付費率低於2%,2020H1已普遍超過3%,預計2021年有望持續提升。

2021Q1營運維持高檔、成長幅度收斂,EPS為同期歷史新高

展望2021Q1,市場預期鈊象營收可達23.6億元,QoQ +1.4%,YoY +24.4%,年增幅較大原因為,2020Q1基期較低,因當時美國授權金貢獻占比仍低;營業利益12.1億元,QoQ +3.2%,YoY +31.7%,營業利益成長幅度較大,同樣受惠於產品組合改善,毛利率較去年同期增加0.4個百分點至96.4%;稅後淨利10.2億元,QoQ +10.0%,YoY +28.2%;EPS 有望達14.41元,為同期歷史新高。

2021年成長動能豐沛,EPS有望再創歷史新高達63.37元

展望2021年,市場預期可望持續成長至105.3億元,YoY +24.9%,營收成長幅度較2019、2020年的72.5%、59.2%收斂,原因為2020年基期較高。不過鈊象擁有3大利多,包含遊戲市場成長動能充沛、博奕遊戲生命週期長、海外成長空間大,使得鈊象在高基期下仍能維持雙位數成長;營業利益54.3億元,YoY +28.6%,成長幅度較營收略大,主要受惠於產品組合持續優化,線上遊戲占比預計從2020年的93.4%提升至94.2%,有望推升毛利率0.2%至96.3%;稅後淨利45.2億元,YoY +31.9%,主要假設美國新政府準財長葉倫不再追求弱勢美元政策,新台幣/美元匯率已到低點,不會再產生大量的匯兌損失;EPS預期突破60元大關至64.10元,有望再創歷史新高(表1)。

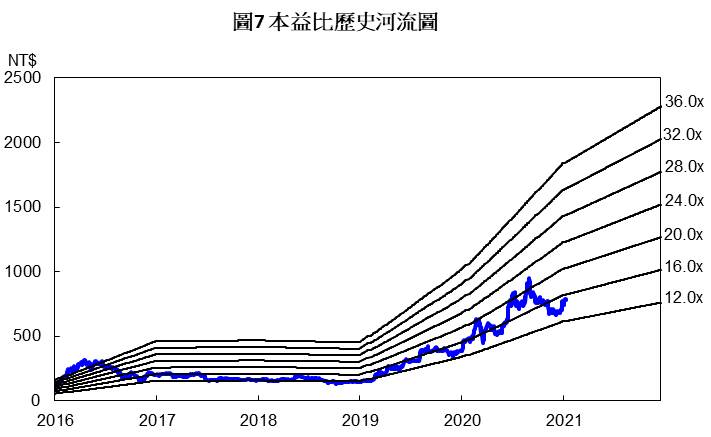

2021年EPS有望再創歷史新高,本益比相較過去、同業都屬偏低

鈊象2021年1月19日的收盤價為770.0元,以2021年的EPS來看,鈊象的本益比約為12倍,位於歷史區12-20倍的下緣(圖7)。若相比同為遊戲產業且獲利相對穩定的同業宇峻(3546)本益比約為16-24倍、智冠(5478)本益比約為15-20倍,鈊象本益比偏低,原因為鈊象過去商用遊戲機占比較大,商用遊戲機易受到政府政策影響,不確定性較高,因此本益比較低。近年來隨著線上遊戲營收占比提升,加上營運成長動能強勁,本益比有向上攀升的趨勢。考量到鈊象仍有雙位數的成長動能,且所處市場具想像空間,目前本益比不論是以歷史區間、同業區間來看,評價尚屬合理偏低,投資建議為逢低買進。不過考量到近期盤勢震盪,不建議追高,可逢拉回再行布局。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。