我的網誌

我的網誌

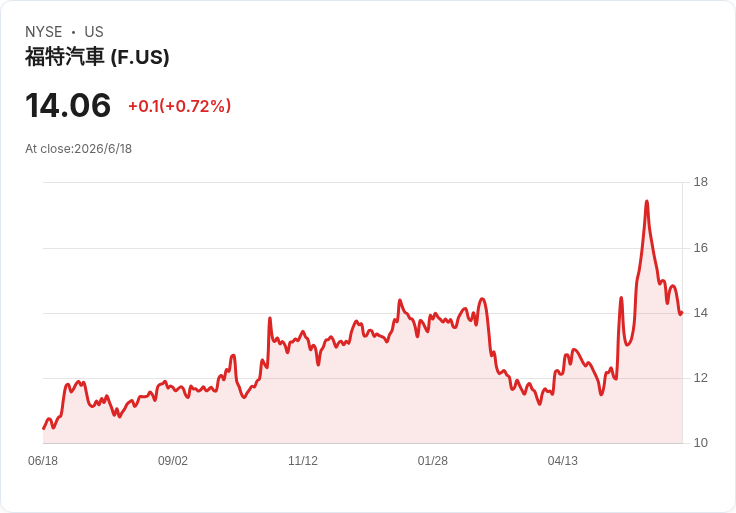

AI資料中心耗電暴衝、電網吃緊之際,Ford(F)成立新事業Ford Energy,投入每年20GWh美製儲能系統,瞄準資料中心與公用事業市場,試圖把閒置EV電池產能變成高成長電力基礎建設生意,重塑華爾街對這家傳統車廠的估值想像。

AI 熱潮帶動晶片與雲端投資狂飆,但真正的瓶頸越來越「不科技」——是電力。當各國電網吃緊、資料中心用電飆高之際,一家老牌車廠正試圖把危機變成轉型契機:那就是 Ford Motor Company(Ford,F)。

Ford 近期宣布成立全資子公司「Ford Energy」,正式跨入大型電池儲能市場,鎖定的是資料中心、公用事業,以及大型工業與商業用戶。這不只是推出一個新產品線,而是 Ford 企圖擺脫「只值傳統車廠本益比」的賭注,要把手上的電池製造能力,搬到 AI 基礎建設最缺的環節——可靠電力備援。

從需求面看,這個賭注並非空想。國際能源署(IEA)估計,全球資料中心電力消耗將在 2030 年前成長約四倍,達約 945 太瓦小時,占全球用電「接近」3%。美國能源部(DOE)則指出,美國資料中心在 2014 年用電約 58 太瓦小時,到了 2023 年已增至 176 太瓦小時,並預測 2028 年可能衝上 325 至 580 太瓦小時;屆時資料中心恐吞下全美 6.7% 至 12% 的用電量。這些數字背後的問題是:光有發電量不夠,系統需要高可靠度與現場儲能。

DOE 已明確把「現場發電與儲能」列為資料中心電力穩定的關鍵方案之一,且點名電池儲能是目前最具可擴展性的選項。監管出手也在加速需求。6 月 18 日,美國聯邦能源管理委員會(FERC)要求其管轄的六大區域電網營運商,說明或調整對資料中心等大型用電戶的價格機制,目標是在保護一般用戶的同時,加快大型負載接入電網。對 Ford 而言,這代表未來更多資料中心與公用事業,會被鼓勵布建自家儲能設備,避免電網成本全面外溢。

在這樣的背景下,Ford 選擇用「工業解決方案供應商」而非「車廠」的姿態切入。Ford Energy 將供應在美國組裝的電池儲能系統,鎖定每年至少 20 GWh 的部署量,首批客戶預計在 2027 年底開始交付。公司表示,業務範圍涵蓋電池芯生產、電極捲繞、模組組裝、集裝箱系統整合,以及後端銷售和服務支援,強調要掌握從上游到終端的一條龍能力。

其旗艦產品「Ford Energy DC Block」是一種 20 呎集裝箱式電池儲能系統,採用 512 安時的磷酸鐵鋰(LFP)方形電池芯,推出兩種版本:FE-250 為兩小時系統,FE-450 為四小時系統,可依據客戶對備援時間及功率的需求調整。Ford 也計畫將肯塔基州 Glendale 既有的電池生產基地轉型,用於製造 LFP 電池、模組與 20 呎 DC 儲能集裝箱,並刻意設計供應鏈以符合投資稅額抵減與「國產含量」規定,吃下美國地緣政治與產業政策帶來的補貼優勢。

為了讓市場相信這不只是「畫大餅」,Ford 端出了實際訂單信號。Ford Energy 與 EDF power solutions North America 在 6 月 19 日公布一份為期五年的框架協議,EDF 未來最高可在合約期間採購 20 GWh 的 Ford Energy DC Block,每年最高 4 GWh,首批交貨時間設定在 2028 年。雖然這還是框架性質,但對投資人而言,至少代表新事業已有大型公用事業客戶願意排隊。

這一步,也與 Ford 的電動車(EV)策略調整緊密相關。公司先前已宣布,未來兩年將投入約 20 億美元擴大儲能業務,並坦言會利用「目前未充分利用的 EV 電池產能」,將原本過度樂觀規畫的 EV 電池產線,轉向支援電網與資料中心儲能。根據最新財報,Ford 第一季營收 433 億美元、淨利 25 億美元、調整後 EBIT 35 億美元,並把全年調整後 EBIT 預估上修至 85 至 105 億美元。然而電動車事業單位 Ford Model e 同季卻大虧 7.77 億美元,全年預估虧損 40 至 45 億美元。相較之下,商用車與企業客戶為主的 Ford Pro 則在 147 億美元營收上貢獻 17 億美元 EBIT,並擁有 87.9 萬筆付費軟體訂閱,年增 30%。

在這樣的盈虧結構下,Ford 把部分資本支出轉往儲能並不意外。公司預計 2026 年資本支出將達 95 至 105 億美元,其中約 15 億美元專門投入 Ford Energy,意味著這個新單位已被列為資本配置優先順位,而非象徵性的「綠牌坊」。

不過,儲能市場也不是無人之境。Tesla(TSLA)早已在該領域布局多年,2025 年就安裝 46.7 GWh 儲能產品,並在 2026 年第一季再增加 8.8 GWh。再加上公用事業本身以及專業電池企業,早已與眾多客戶建立長期合作關係。Ford 要在這個賽道殺出重圍,勢必要靠不同的打法:一是強調美國本土製造與符合補貼條件,二是整合自身規模化製造與長期維保能力,成為大型資料中心與公用事業眼中的「銀行信得過」供應商。

值得注意的是,AI 基礎設施的另一端——晶片與伺服器——也在同步升溫。Nvidia(NVDA)剛宣布發債至少 200 億美元,發行 7 檔、從 2028 年到 2056 年到期的公司債,殖利率介於 4.25% 至 5.625%,資金用於一般企業用途。Micron(MU)則因 AI 帶動 DRAM 價格與需求,獲得多家券商大幅調高目標價。這些投資最終都將轉化為更多資料中心建設與耗電量,對 Ford Energy 這類儲能供應商而言,既是機會也是壓力:市場成長看得見,但競爭者同樣來勢洶洶。

市場上也不乏質疑聲音。對某些投資人來說,Ford 仍然是一家主要靠卡車、商用車與傳統汽車賺錢的公司,儲能業務目前只是 PPT 上的未來式,短期內不會對獲利有實質貢獻。也有人擔心,Ford 若同時要負擔電動車虧損與儲能投資,可能拉高整體風險。但支持者則反駁,若持續把資金砸在需求成長不如預期的 EV 上,才是更大的風險;反而把「過度備產」的電池能力移往 AI 電力基礎建設,是更務實的資本配置。

從更長期的角度看,Ford Energy 的成敗,將決定華爾街究竟會持續以傳統汽車製造商眼光估值 Ford,還是願意給予偏向基礎建設與能源科技公司的溢價。當 AI 帶動的用電浪潮持續襲來,誰能提供穩定、具成本競爭力的儲能方案,誰就有機會在下一輪估值重評中站上風口。Ford 此刻選擇押注電池儲能,既是在補自家電動車策略的課,也是把品牌帶進 AI 能源時代的一場豪賭。究竟這會成為翻身契機,還是分心冒險,恐怕要等 2027 至 2030 年之間,市場訂單與獲利數字揭曉後,才有真正答案。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。