我的網誌

我的網誌

售出Upserve美國線,留分析技術,預期2027年EBITDA上看75–95M美元。

Lightspeed Commerce於股東與投資人關注下,已完成出售其非核心的Upserve美國餐飲產品線給私募基金Skyview Equity,交易總值最高可達8100萬美元(含不含成交後目標獎金)。公司在管理層電話會議中表示,此舉目的是聚焦核心成長引擎、提升毛利並加速獲利化程序。

交易細節與即時現金流:買賣價值結構為約4400萬美元現金(不含業績對價)加上最多3700萬美元的24個月業績掛鉤支付;交易在收盤當日完成,交割時已支付2000萬美元,管理層指出剩餘大部分款項將於90天內到位,並非附帶條件的承諾金額。公司採多種估值方法(含折現現金流)評估Upserve,並指出以近12個月毛利計算約為3倍的出售倍數。

保留技術資產以維持競爭力:Lightspeed強調,雖然轉讓了Upserve的傳統商戶基底,但隨同收購而來的分析技術將留在公司內,構成Lightspeed Insights的核心,並持續作為餐飲方案的重要競爭優勢與新客戶採用推手。管理階層稱該分析能力是軟體營收與客戶吸引的主要驅動。

財務與營運影響(已揭露資料):移除Upserve後,Lightspeed預估2026財年將受影響:營收約減少1.4億美元、毛利約減少2600萬美元、毛付交易額(GPV)約減少50億美元;約3,200個美國餐飲據點及約70名員工隨交易移轉。公司表示,此交易會使其先前三年財務目標(以絕對值計)的毛利、調整後EBITDA與自由現金流各下修約5%,但複合年增率(CAGR)維持不變。管理層預估2027財年調整後EBITDA區間為7500萬至9500萬美元。

毛利結構與獲利論述:財務長指出,Upserve的軟體毛利率約在70%區間,低於Lightspeed公司整體約80%的軟體平均毛利;差異部分來自於支付服務組合與夥伴結構,導致Upserve支付相關收入毛利偏低。此外,Upserve對2026財年的EBITDA有「實質但逐年減弱」的貢獻,管理層認為資產成長趨勢下滑且非核心,因此出售更有利於資源重分配。

策略理由與資本配置:管理層將此次交易描述為聚焦兩大成長引擎——北美零售與歐洲餐飲的具體步驟,並期望簡化營運、提高營運與管理聚焦度,將資本部署到成長較快且毛利較高的業務。公司董事會授權下,尚有約2億美元的庫藏股購回額度(總授權為4億美元)可依市場情勢彈性使用,且公司會在機會出現時審慎回購;同時公司仍在擴大高毛利的商戶現金提前收款(MCA)業務,該專案在Q3末餘額約1.06億美元。

可能的反對觀點與公司回應:外界可能擔憂出售會削弱規模、GPV與營收成長性;公司則反駁稱雖有短期絕對值下修,但長期成長率不變且EBITDA及毛利率將改善。另有人會質疑出售是否流失美國餐飲市場的戰場位置,管理層回應已數年前評估並決定在美國餐飲市場的資源回報率低於其他重點市場,且已透過保留分析技術保留在餐飲領域的產品競爭力。

綜合分析與展望:此交易是一項典型的「放棄規模換取利潤率」策略;短期會使營收與GPV下滑,但有助於提升整體毛利與調整後EBITDA的可預見性。留住Upserve分析技術意味著Lightspeed仍保有餐飲端的差異化能力,未必會立刻流失市場地位。未來關鍵觀察指標包括:5月21日公佈的2026財年Q4與全年財報將如何重新校正三年目標、公司是否啟動或擴大庫藏股回購、以及Upserve的多達3700萬美元業績對價是否能實際達成並回補價值。

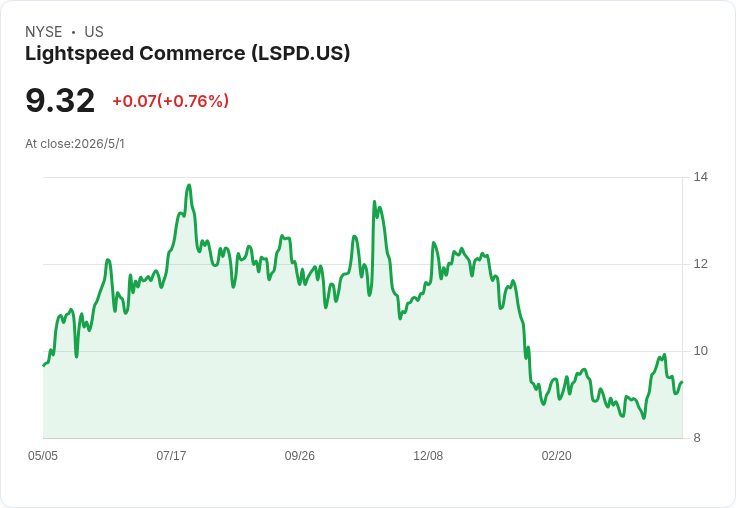

行動號召:投資人應關注5月21日的財報與管理層更新,評估公司在剝離非核心業務後的毛利與EBITDA實際改善情形,以及資本回饋(回購)與MCA業務的成長是否能支撐估值提升。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。