我的網誌

我的網誌

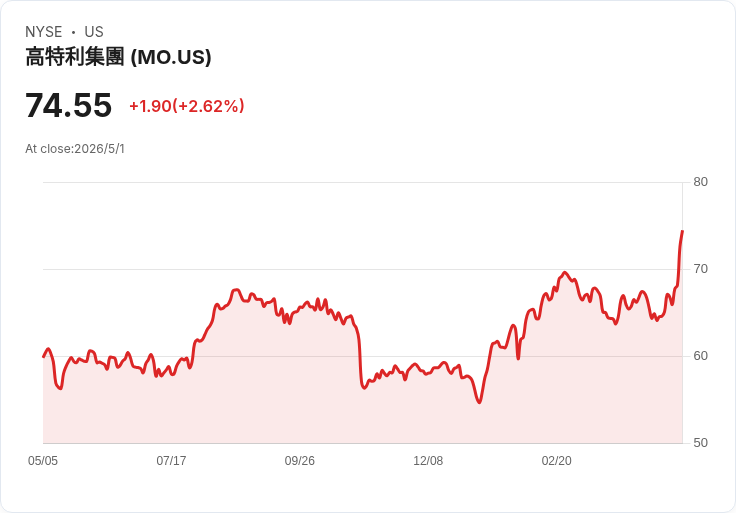

漲價與回購推動Altria股價上漲,但P/E與股息率變動提醒風險需評估。

Altria Group(NYSE: MO)在四月份股價大幅上漲約10%,吸引市場目光;公司在季報與資本回饋政策雙重激勵下,再次交出讓投資人滿意的成績單。這次漲勢不是偶發,而是多年漲價策略、穩定股息與積極庫藏股共同作用的結果,但同時也帶來估值與未來回報的疑問。

背景與要點 - Altria透過對零售端菸品價格持續調漲,抵銷國內使用量下滑,第一季(2026年)煙製品稅後淨營收年增5.2%,營業盈餘年增8.3%,反映每包商品毛利改善。口用尼古丁產品(如on!)營收年增2.9%。 - 公司近五年來將流通在外股數約減少10%,現金股利累計成長率約23%,並維持逐年成長的股息政策。這些措施強化了總報酬,使Altria近五年總報酬達131%。 - 然而,市盈率從數年前低於10倍上升到約15倍,股息殖利率也從2024年初接近10%下滑至約5.6%。股價上升一方面提高股東帳面價值,另一方面則削弱公司以現金回購降低股本、進一步提升EPS的能力。

深入分析與評估 - 穩定現金流與高股息:即便整體吸菸人口下降,Altria透過漲價策略維持營收與現金流,這使其能長期支付高股息並持續回購股票,對追求現金收益的投資人具有吸引力。 - 可持續性風險:漲價策略雖長期奏效,但並非無上限。若出現更嚴格監管、稅負上升、替代產品擴散或訴訟風險提升,價格彈性與毛利可能受損。此外,較高的市盈率代表未來股價要有實質獲利成長才能支撐當前估值。 - 回購與股息的互動影響:股價上漲會降低現行殖利率並提高回購成本。若公司現金流未顯著成長,持續以相同幅度回購將更吃力,未來推升EPS的空間受限,進而影響總報酬潛力。 - 相對表現:近五年總報酬131%在某些時期超越大型科技股,但成長驅動的特性與風險屬性與科技股不同。部分投資顧問(如Stock Advisor)在最新名單中並未把Altria列為首選,暗示若投資人尋求倍數式成長,或有更具爆發力的替代標的。

替代觀點與回應 - 替代觀點:有人認為菸草需求長期萎縮,任何依賴價格彈性與股息策略的公司都無法長期維持高回報,阿爾特里亞的模式終將失效。 - 駁斥與平衡:確實,單靠漲價不能完全保證未來成長,但Altria多年來展現的盈利能力、強大現金流與資本回饋紀律,讓其在低成長產業中仍能提供穩健回報。風險存在,但不是立即性的毀滅性事件;投資者需把握估值與時間點,而非單以過去表現判斷未來。

結論與展望(投資人應採取的行動) - 短期展望:在漲價與回購支援下,Altria短期仍具吸引力,股價有上檔動能;但現行估值已較數年前顯著提高,意味未來達成過去那種爆發性回報的機率降低。 - 投資建議:若您看重現金收益與防禦性配置,Altria仍可納入投資組合,但應留意買入價格、監控監管與訴訟風險、並搭配成長型標的以分散風險。追求成長或倍數回報者,可考慮其他未被列入Altria名單的高成長股。 - 行動號召:在決定是否買進前,檢視估值(P/E)、殖利率走勢、公司現金流與庫藏股策略的可持續性;若價格回落或出現利基變化(如新產品線突破),再加碼將更具勝算。

總之,Altria的四月漲幅反映其在衰退產業中以價格與資本回饋取得的相對優勢,但投資人不應忽視估值上升與基礎面衰退帶來的中長期風險。評估風險承受度與投資目標後,審慎選擇進場時點與持股比重為上策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。