我的網誌

我的網誌

華爾街大型銀行首度系統揭露私人信貸曝險,強調風險「非系統性」;同時 PayPal 大刀重組、將 Venmo 拉出成獨立事業,廣告科技公司 DoubleVerify 逆風中獲新基金押注,顯示金融與科技生態正同步重整版圖。

在利率高企與科技估值劇烈震盪之際,傳統金融與新興金融科技正同時進入關鍵重整期。一端是華爾街大型銀行被迫正面回應私人信貸(private credit)風險疑慮,一端則是支付龍頭 PayPal(PYPL)進行十年來少見的大幅組織改造,搭配廣告科技公司 DoubleVerify(DV)在股價低迷中獲機構加碼,勾勒出一幅「風險重定價、商業模式再洗牌」的金融科技新版圖。

首先,市場最關注的仍是多兆美元規模的私人信貸產業是否會引發下一輪系統性危機。私人信貸本質上是「非銀行放款」,由資產管理公司、保險業、私募股權與 BDC(Business Development Company)等機構扮演貸方角色。這類資金在金融海嘯後因銀行監管趨嚴而快速壯大,承接了原本由銀行提供的企業與消費金融。然而正因多數交易發生在銀行體系之外,監理機關難以掌握全貌,近一年在軟體公司估值重挫、AI 題材衝擊傳統 SaaS 模式後,市場開始擔心:這些過去被形容為「具股權報酬、卻有債券保護」的直接放款,是否會在景氣反轉下同時踩雷?

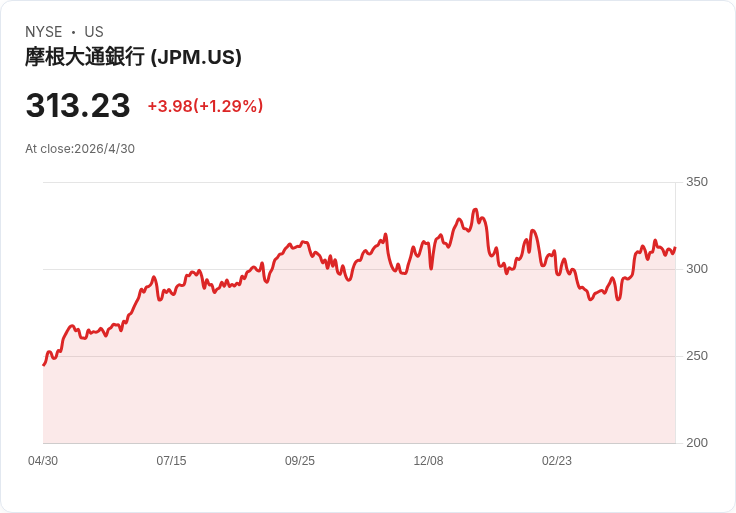

在這樣的背景下,JPMorgan Chase(JPM)、Bank of America(BAC)、Wells Fargo(WFC)與 Citigroup(C)在最新財報溝通中罕見同步揭露自己對私人信貸的曝險結構。資料顯示,四大行對「企業私人信貸」以及為直接貸放提供資金的 corporate debt financing 或 private credit warehouse financing 的曝險占整體貸款比重皆低於 5%,對 BDC 的曝險更不到 1%。雖然個別銀行對非銀行金融機構(NBFI)的授信規模不小,但真正落在高關注度的直貸領域比例有限,與外界想像中的「大規模輸血」有明顯落差。

更關鍵的是,銀行管理層一再強調結構性防護。Bank of America 財務長 Alastair Borthwick 就指出,該行在這些交易中的曝險多處於結構上較後段的位置,「必須先讓標的企業股權與大部分基金投資人資本遭受損失,才可能輪到銀行承受損失。」Citigroup 則表示,其 220 億美元企業私人信貸組合迄今尚未出現損失,Wells Fargo 也強調長期以來 NBFI 組合幾乎沒有信用成本。即便 JPMorgan 先前被傳出對部分私人信貸部位進行減值,但執行長 Jamie Dimon 仍在股東信中直言,私人信貸「大概不會構成系統性風險」,更像是少數投資人需承擔的結構性修正。

然而,這並不代表風險可以被完全忽視。JPMorgan 研究報告曾指出,約五分之一 BDC 投資組合與軟體產業相關,而軟體正是近期在 AI 壓力下修正最劇烈的板塊之一。一旦快速升息與成長想像破滅導致估值持續下修,對這些以浮動利率、高槓桿為特徵的融資結構而言,違約與重組壓力勢必升高。對於持有相關基金或產品的機構與高資產客戶來說,這波調整依舊不容掉以輕心,只是震央較偏向「資產管理與私募圈」,而非 2008 年式的「銀行資本不足」問題。

與此同時,金融科技領域也出現結構性調整。PayPal 宣布在新任執行長 Alex Chriss 帶領下,將業務重組為三大事業群:Checkout Solutions & PayPal、Consumer Financial Services & Venmo,以及 Payment Services & Crypto。其中最受關注的是,把長期被視為「成長引擎」的 Venmo 拆分為獨立業務單位,納入新成立的 Consumer Financial Services & Venmo 之下,明確定位為更廣泛消費金融服務平台的核心。

此次改組不僅是組織圖調整,更伴隨高層大風吹。原負責消費者事業、推動 Venmo 成長與營收化的 Diego Scotti 將離職,另一位負責中小企業與金融服務的高層 Michelle Gill 也同樣離開。公司同時任命 Frank Keller 掌管 Checkout Solutions & PayPal,Alexis Sowa 暫代 Consumer Financial Services & Venmo 負責人,並由 Jeff Pomeroy 接手 Payment Services & Crypto。值得注意的是,PayPal 亦新設「Chief AI Transformation & Simplification Officer」,由 Anshu Bhardwaj 出任,顯示公司希望透過 AI 重塑內部流程與產品體驗,回應外界對其創新動能下滑的質疑。

從策略角度看,PayPal 此舉可被解讀為兩個訊號:其一,是回到「更貼近用戶」的基本面,將核心資源集中在支付結帳、個人金融與加密/支付服務三大主軸,以強化產品聚焦與執行效率;其二,則是為可能的資本市場動作預作準備。外界曾有報導指稱,Stripe 考慮收購 PayPal 或其部分資產,雖然公司並未證實任何交易計畫,但將 Venmo 拉出成為相對獨立的事業單位,確實讓未來在引進戰略投資人、分拆上市或資產交易上有更多彈性空間。

在更廣泛的科技投資面向,廣告測量與驗證平台 DoubleVerify 也提供了一個耐人尋味的案例。Diversified Investment Strategies, LLC 在 2026 年第一季買入 341,675 股 DoubleVerify,按當季均價估算約 350 萬美元,季末市值約 320 萬美元,雖然僅約該基金資產的 2.1%,但對近期股價表現落後大盤 17%、且所處 SaaS 板塊今年重挫 22% 的公司而言,仍是一記「逆風買進」的訊號。

DoubleVerify 在 2025 年仍交出 7.48 億美元營收、年增 14%,調整後 EBITDA 利潤率約 38%,並貢獻 1.73 億美元自由現金流。儘管成長速度放緩,管理層對 2026 年仍給出 8% 至 10% 的成長指引,並預期下半年隨基期走低表現會回溫。相較於許多直接面臨 AI 代理威脅的「座位授權型」 SaaS,DoubleVerify 更像是嵌在數位廣告交易中的「數據與度量層」,被部分市場人士視為較具防禦性的基礎設施型服務。從這個角度看,基金在估值壓縮時布局,也反映部分機構投資人開始分辨哪些科技公司能在 AI 再洗牌中存活,哪些則只是估值泡沫的附屬品。

綜合來看,無論是銀行面對私人信貸風險釋出更多透明度、PayPal 透過組織重組尋求再成長,還是 DoubleVerify 在低檔獲機構押注,背後共同的脈絡都是:在利率維持高檔、科技創新加速、監管環境逐步跟上現實的情況下,金融與科技領域都正進行一場「誰是真正不可或缺」的集體檢驗。對投資人而言,未來幾季關鍵在於三點:私人信貸違約率是否明顯上升並外溢至銀行;PayPal 能否用更精簡的結構轉化為實質營收與獲利加速;以及像 DoubleVerify 這類被視為基礎設施的科技公司,是否真能在 AI 衝擊下維持成長與高現金流。如果答案偏向正面,這一波看似雜音四起的調整,反而可能成為中長線投資布局的起點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。