我的網誌

我的網誌

在利率壓力暫緩下,華爾街資金再度追捧科技與高成長題材,從Nvidia否認收購PC廠、Oracle重押Bloom Energy,到傳聞United與American Airlines洽談合併,市場吹起新一波「資本重組與估值重寫」風潮,但背後風險與監管壓力同樣升溫。

華爾街在地緣政治風險升高的情況下卻愈走愈高,背後關鍵並非伊朗情勢,而是利率壓力暫時鬆綁。週一那斯達克指數大漲1.2%,標普500上揚1%,道瓊也收高0.6%。在資金情緒回暖之際,市場焦點迅速轉向幾個關鍵個股與潛在「大案子」,從Nvidia (NVDA)捲入卻又火速否認的PC廠併購傳聞,到Oracle (ORCL)藉Bloom Energy快速獲利、以及United Airlines (UAL)被爆與American Airlines Group (AAL)接觸合併可能,整體氣氛像是一場「資本重組大戲」的序幕。

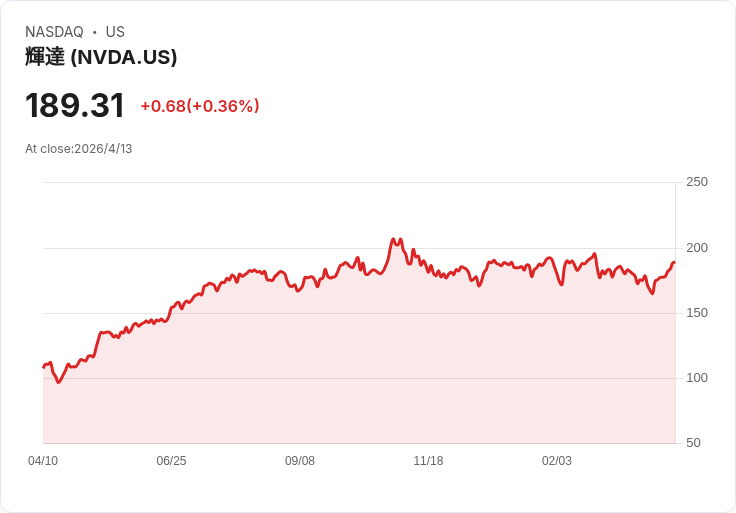

首先引爆話題的是Nvidia。先前有報導指稱,這家AI晶片霸主與某大型PC製造商洽談收購已超過一年,消息一出,Dell Technologies (DELL)盤中一度飆漲約6%,HP Inc. (HPQ)也拉升約4%,整個PC族群瞬間被點火。然而,Nvidia隨即透過發言人對Bloomberg明確否認,直言相關報導「錯誤」,並強調「沒有與任何PC製造商進行收購談判」。澄清一出,原本因併購題材衝高的DELL與HPQ,在盤後交易立刻回吐漲幅,DELL下跌3.3%,HPQ也挫跌3.2%。這起事件凸顯當前市場對「大型科技併購」的高度敏感,只要傳出NVDA出手,資金就會先衝再說。

從產業結構來看,若Nvidia真的跨足收購整機廠,勢必顛覆現今以Wintel與傳統OEM為主的PC供應鏈,牽動晶片、作業系統與終端品牌的權力分配,也難逃全球監管機關嚴格審視。但Nvidia選擇劃清界線,某種程度也反映出巨型科技股在反壟斷氛圍升高下,對動用併購武器更為謹慎。雖然併購傳聞暫告終,但市場已經看見:只要有併購影子,估值就能被短線「重寫」,這種情緒未來仍可能在其他科技股身上複製。

與PC謠言相對的是另一宗「實打實」的合作案例。Oracle與燃料電池廠商Bloom Energy擴大合作,成為AI時代基礎設施資本布局的一大亮點。Oracle獲得以每股113.28美元認購最多353萬股Bloom股份的認股權,總額約4億美元。隨著雙方宣布Oracle將承租1.2吉瓦Bloom系統容量、並計畫最終採購高達2.8吉瓦,Bloom股價盤後狂飆約15%,來到近203美元水準,與權證行使價相比,Oracle帳面浮盈約3.16億美元。

這筆交易背後的邏輯,是AI數據中心用電需求爆炸成長,而傳統電網無法在短時間內提供足夠、穩定且可快速部署的電力。Bloom的現場燃料電池方案,能在不依賴電網升級的情況下,迅速為Oracle在美國的雲端資料中心供電。Oracle一方面股價在軟體股反彈潮中單日大漲近13%,另一方面又靠能源合作放大財務槓桿,體現出現階段「雲+AI+能源基建」綁在一起的新型資本布局模式。

值得注意的是,這類長期供電合約與股權連動的結構,也讓投資人能從不同角度重估Bloom的成長故事。Bloom過去數年已透過與American Electric Power、Equinix等公用事業與資料中心業者的合作,部署數百MW系統,並與Brookfield Asset Management簽訂為AI資料中心安裝燃料電池的協議。Oracle如今加碼下單,不只增加Bloom未來數年的營收能見度,也把AI基礎設施的電力供應議題推上資本市場的聚光燈。

在個股估值重評方面,化學公司Chemours (CC)則提供另一種資本市場敘事。Simply Wall St運用折現現金流(DCF)模型,雖然看到該公司近12個月自由現金流仍為負4,599萬美元,但預期2026年可轉為正2.3433億美元、2028年更上看4.215億美元,折現後推估每股內在價值約57.32美元,相較於約23.05美元的股價,理論上折價近六成。從股價對銷售比(P/S)看,Chemours目前約0.6倍,低於化工產業平均1.09倍與同儕1.04倍,也落後Simply Wall St估算的「合理P/S」1.16倍,再度指向「被低估」結論。

不過,就算模型喊便宜,市場仍存在截然不同的Narrative。樂觀版本認為合理價約25美元,假設至2029年獲利可達11億美元、本益比4.6倍;保守版本則只給17美元,反映僅8.88億美元獲利與3.9倍本益比。兩種故事都以相同基本事實出發,差別在於投資人如何看待成長機會與法律、監管風險的權重。這也說明現階段許多「重資產循環股」的估值,其實更像是對未來情境的押注,而非單純財報算術。

另一端,航空業可能迎來更震撼的重組。消息指出,United Airlines的執行長Scott Kirby已與高層官員討論與American Airlines Group合併的可能性。這兩家航空巨頭如今合計掌握超過三分之一美國航空市場,任何結盟都勢必遭消費者團體反對,並面臨美國監管機關嚴厲檢視。消息傳出後,AAL在盤後大漲4.7%,UAL也上揚1.1%,顯示投資人對於「規模經濟+票價議價力」的想像仍然強勁。

回顧過去,美國航空業從2000年代開始便透過大型併購走向高度集中市場:2008至2010年的Delta (DAL)與Northwest合併,2010年United與Continental合併,2013年American與US Airways合併,終於形成由American、Delta、United與Southwest (LUV)主導的寡占格局。如今若再出現UAL與AAL級別的合併,不僅將重塑航點配置、機隊運用與票價結構,也會再度引爆「寡占是否犧牲消費者權益」的老問題。

在這一波資本市場「故事重寫潮」背後,利率仍是最關鍵的折現參數。CNBC《Mad Money》主持人Jim Cramer指出,儘管中東局勢推升油價,但美國10年期公債殖利率在3月底見頂後回落,使得股市得以維持高本益比。他直言,「如果利率狂飆,市場就完全不同了。」在利率預期偏向維持或甚至降息的情況下,投資人寧願把目光放在成長、併購與估值重評,而非每天追逐地緣政治頭條。

展望未來,科技巨頭是否啟動新一輪大型併購、AI基礎設施對能源產業帶來多大資本支出浪潮,以及航空業是否再出現超級巨併,將是美股投資人不可忽視的三大主線。但在利率與監管這兩大框架未明朗前,每一個「看起來完美的資本故事」,都可能在政策風向或經濟數據出現變化時瞬間反轉。對投資人而言,或許真正需要關注的,不只是哪一檔股票的敘事最動人,而是自己願意為哪一種風險場景付出多少價格。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。