我的網誌

我的網誌

AI與地緣衝突雙重拉扯下,市場情緒在恐慌與貪婪間急轉彎:從核能新創Oklo泡沫、Meta估值折價,到「七雄」分化與現金股錯殺,揭開一場由情緒主導、而非基本面驅動的資本市場實驗。

美股在AI敘事與戰爭陰霾交錯之際,再次上演聯準會前主席Alan Greenspan口中的「非理性繁榮(irrational exuberance)」。從核能新創Oklo(NYSE: OKLO)的暴漲暴跌,到Meta Platforms(NASDAQ: META)在「七雄」中變成最便宜的一檔,再到部分高現金部位公司與零售股被市場一刀切,投資人正被一場情緒主導的資本實驗推著走。

先看最極端的案例——核能新創Oklo。這家公司因獲得Sam Altman力挺、主打造型前衛的微型核電廠Aurora,被包裝成AI資料中心時代的「能源解方」,2025年引爆一波瘋狂行情,2026年股價卻已自高點重挫逾四成。若在2025年10月高點投入1萬美元,如今僅剩約2,840美元,回檔幅度足以讓早期追價者元氣大傷。更關鍵的是,Oklo至今仍是「零營收」公司,核心技術尚未在商業規模上真正驗證。

Oklo的故事,凸顯當前市場如何讓敘事凌駕基本面。其主打的工廠量產微型核電廠,概念看似完美對接AI帶來的用電爆發需求,但真實變數層層堆疊:商業化成本能否壓低?客戶數量與簽約進度如何?最關鍵的監管門檻——商業營運執照——尚未到手。即便如此,Oklo市值仍高達80億美元,是已取得美國核管會(NRC)小型反應爐設計核准的NuScale Power(NYSE: SMR)市值的兩倍以上,反而由「落後者」享有更高溢價,這種價差本身就是市場情緒失衡的明顯證據。

支持者會指出,Oklo近兩年積極卡位AI資料中心電力合作,與美國能源部攜手加速執照審查,且2025年底帳上現金高達7.88億美元,「至少不缺錢燒」。然而在高利率環境下,資金成本高企、風險胃納下降,再加上Fuel cell與其他潔淨能源業者如Bloom Energy競逐同一塊市場,投資人開始追問:為何要在一檔前景未證明的單一核能股上承擔集中風險?部分分析甚至直言,與其抱持信仰,不如改買涵蓋多家業者的核能ETF分散風險。

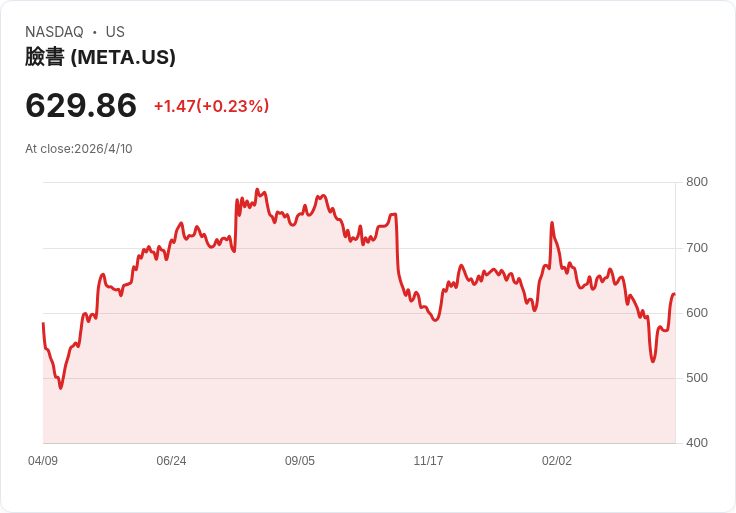

情緒失衡並不只出現在新創股,連大型科技企業也難倖免。Meta在押寶元宇宙期間曾被嘲諷為「燒錢虧心」、被認為偏離主業,但轉向全力投入AI後,股價隨獲利回升而翻倍,如今卻因另一個理由被拋售:資本支出太大。Meta近期拋出高達1,350億美元基礎建設投資計畫,正逢聯準會貨幣政策方向搖擺、景氣放緩疑慮升溫,市場迅速將其由「遠見」貼標成「魯莽」。

更微妙的是,Meta廣告營收高度依賴中小企業,這一族群在景氣轉弱時最先縮減行銷預算,投資人因而擔心營收成長放緩,同一時間成本卻大舉攀升。這種「營收可能踩煞車、支出卻同踏油門」的畫面,讓股價在3月底前一度年內跌逾兩成。然而,在基本面上,Meta仍是唯一同時擁有Facebook、Instagram、WhatsApp三個逾十億用戶生態系,並由單一AI推論層統一驅動的廣告及商務平台。其Advantage+等AI廣告產品正推升轉換效率,卻在估值上被市場視同即將成熟停滯的傳統科技股,前瞻本益比落後所有「七雄」成員,折價更像是情緒折扣,而非競爭力衰退。

這種情緒錯價,在所謂「七雄」身上同樣清楚可見。隨著美股最新一波反彈,Nasdaq指數連漲八天,追蹤七雄的Roundhill Magnificent Seven ETF(MAGS)也寫下去年5月以來最大八日漲幅,但個股走勢已明顯分化。Amazon(NASDAQ: AMZN)、Nvidia(NASDAQ: NVDA)、Alphabet(NASDAQ: GOOGL)與Meta自3月底低點強勁反彈,多數已重返甚至超越戰前水準;反觀Tesla(NASDAQ: TSLA)在戰前回檔與戰爭期間兩段都下跌,累計跌幅約13%,Microsoft(NASDAQ: MSFT)、Apple(NASDAQ: AAPL)漲幅也明顯落後。所謂「七雄」愈來愈像方便的媒體標籤,而非統一邏輯的投資組合,真正驅動股價的是各公司所處賽道、資本配置,以及市場情緒對它們的想像差異。

在這波情緒拉扯外,另一個值得注意的現象是「手握現金也照樣被嫌」。以Twilio(NYSE: TWLO)、News Corp(NASDAQ: NWSA)與FB Financial(NYSE: FBK)為例,這三家公司都擁有淨現金部位,理論上財務風險較低,卻仍被部分研究機構標示為「不過關」。理由不在資產負債表,而在成長性與商業模式:Twilio面臨成長放緩與估值壓力、News Corp被質疑在傳統媒體結構調整中動能不足、FB Financial則在區域銀行競爭與評價偏高下遭到保留。這說明在當前環境中,「有錢不一定好」,市場更關注現金能否轉化為具規模的成長,而不是單純躺在帳上。

零售產業的篩選正在加速。過去半年,零售股整體下跌約1.3%,不但跑輸上漲2.5%的S&P 500,也反映消費動能對升息與戰爭消息的高度敏感。在這之中,Sportsman's Warehouse(NASDAQ: SPWH)與AutoNation(NYSE: AN)因估值與成長疑慮被列為「應賣出」,而倉儲零售巨頭Costco(NASDAQ: COST)則被視為「可持續關注」的高品質標的。Costco接近1,000美元的股價、約48.5倍的預估本益比,看似昂貴,卻體現市場願意為長期穩健現金流與高會員黏著度支付溢價;相較之下,規模較小或受景氣循環高度羈絆的零售商,則難逃估值折價。

更大的風險背景,來自地緣政治與能源衝擊。IMF總裁Kristalina Georgieva警告,美國與以色列對伊朗的衝突,即便在停火下暫時降溫,全球物價也難以迅速回到戰前水準,且衝擊具高度「不對稱」,部分地區因供應鏈與生產受阻,復原期將更長。IMF準備下修全球成長預測,調整幅度則取決於戰事持續時間與供應回復速度。與此同時,美國前總統Donald Trump宣示要對荷莫茲海峽實施海上封鎖,這條全球能源生命線一旦受阻,能源價格再度飆升將是必然,航空公司已率先因油價壓力削減班表,為實體經濟敲響警鐘。

當AI成為市場最性感的敘事、戰爭與能源為通膨添柴火,投資人更容易在恐懼與貪婪之間擺盪。從Oklo的估值泡沫、Meta的情緒折價,到「七雄」的分化與高現金股的重新定價,都在提醒一個老生常談卻被一次次忽略的道理:故事可以推動股價,但最終撐住市值的,仍是可持續的現金流與經得起景氣循環考驗的商業模式。未來幾季,若地緣風險未解、利率維持高檔,市場對高風險成長股與重資本支出的容忍度恐怕只會愈來愈低。投資人必須回答的關鍵問題是:在AI與戰爭共同推升波動的新常態下,究竟是要當追逐故事的短線玩家,還是回到緩慢、枯燥卻更穩健的基本面檢驗者?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。