我的網誌

我的網誌

中東戰事推升通膨與油價,市場焦點從「油田」轉向「煉油與物流瓶頸」。下游客戶與新興市場承受高燃料成本壓力,美國煉油商與能源運輸商成短線贏家,航空業與重工產業則被擠壓獲利空間,全球資本正重新洗牌。

全球能源市場正進入第三階段的震盪:油價已經飆過一輪、貿易流向也重新洗牌,如今真正決定誰賺誰賠的關鍵,落在煉油與物流等「系統瓶頸」,而不再只是地底下的原油儲量。對投資人與實體產業來說,這場由地緣政治與通膨共同推動的能源再定價,已經開始深刻改變資本流向與風險配置。

首先,近月中東局勢升溫拖累貨幣與債市穩定,帶動通膨預期升高,連動推高美國10年期公債殖利率,進一步反映在汽油、柴油與航空燃油價格上。能源分析機構指出,這一波波動的重心,已從原油期貨價格轉移到精煉油品與運輸成本。換言之,誰掌握煉油產能與運輸能力,誰就在這一輪能源震盪中握有更強的議價權。

在這個脈絡下,煉油業者成為短線最大贏家之一。報告指出,柴油與航空燃油的「裂解價差」(crack spread)保持在高檔,成品油售價漲幅明顯超過原油本身,使得煉油利潤率同步擴大。由於全球近年對新增煉油廠投資相對保守、環保與碳排要求又提高,短期內難以大幅擴產,現有大型煉油企業如美國的 Marathon Petroleum(MPC)與 Valero Energy(VLO)一類公司,相對具備價格與產能優勢,市場估值也逐步反映下游資產的稀缺性。

與此同時,能源物流環節的議價能力也明顯上升。戰火與制裁迫使原油與成品油貿易路線改道,航程拉長、轉運次數增加,推升航運、儲油與交易基礎設施的需求。報告指出,現階段真正有「溢價能力」的,是能把油安全準時送達終端市場的公司,而不只是能在油田多打一口井的生產商。美國出口商趁機扮演「穩定供應者」角色,對歐洲與部分亞洲買家提供替代來源,但受限於港口、管線與內陸運輸能力,美國供應能補上的缺口也有極限,過度擴張可能反過來拉緊國內庫存與價格。

不過,這場能源重組對需求端與實體產業而言卻是苦果。航空公司、化工與重工業者首當其衝承接高昂燃料成本。以航空為例,航空燃油向來佔營運成本大宗,目前油價與精煉油溢價上揚,壓縮票價與利潤間的緩衝空間。為降低成本與提高效率,航空公司一方面尋求更精準的燃油避險工具,另一方面也積極強化長程飛航服務與客艙連網體驗,以提升單位營收。

在此背景下,Delta Air Lines(DAL)日前宣布與 Amazon.com(AMZN)旗下低軌衛星服務簽約,預計自2028年起為500架客機導入高速免費 Wi-Fi。這項合作雖然主要聚焦於乘客體驗與數據服務,但其實也反映航空業在油價高檔時期,必須透過差異化服務爭取高價客群,才能部分抵銷燃料成本壓力。其他航空公司則選擇與 SpaceX 旗下 Starlink 合作,各家在連網方案上的不同押注,背後都是同一個盤算:在能源成本不斷上升的世界,誰能在機票價格之外創造更多附加價值,誰就有較大緩衝空間。

能源成本飆升對新興市場打擊更為直接。依賴進口燃料的國家,面臨貨幣貶值、進口帳惡化與補貼財政壓力同時湧現。過去市場多集中討論原油價格對這些國家的衝擊,如今精煉油品漲幅超車原油,讓民生與工業電價、交通成本快速墊高,政府若持續補貼,公共財政赤字勢必擴大;若轉由民眾與企業承擔,則物價與失業風險同樣難以消化。

值得注意的是,即使油價與煉油利潤雙雙上升,上游投資卻未見明顯狂飆。尤其美國頁岩油業者在前幾輪景氣循環吃足教訓後,仍堅持「資本紀律」,不願在價格短暫走高時就大舉擴產。這種保守策略讓供給端對價格的反應變得遲鈍,反而助長了波動的持久性──價格上漲後,市場等不到足夠新增供給來平抑,反覆在高檔震盪。

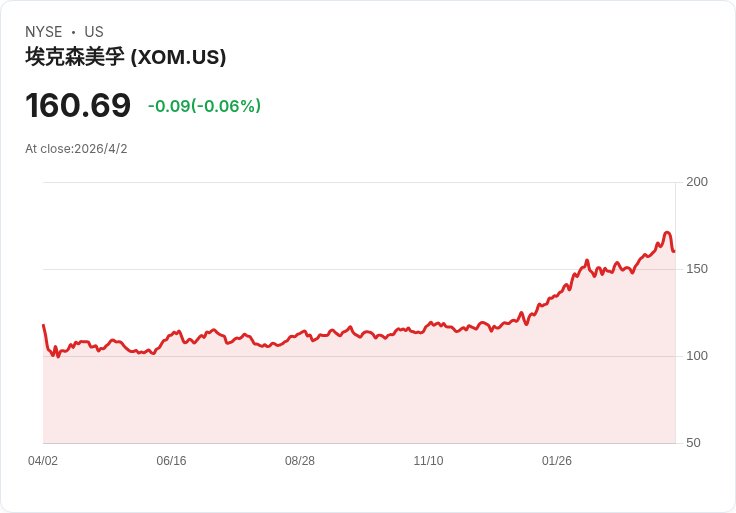

對投資人而言,這意味著能源投資邏輯已經從單純押注油價方向,轉變為沿整條價值鏈找出「瓶頸位置」並布局相關標的。大型綜合油氣公司如 Exxon Mobil(XOM)、Chevron(CVX)雖仍受惠於油價上行,但短期更受市場追捧的,往往是握有關鍵煉油、出口或儲運資產的企業。相對地,航空、化工與重工類股則需要更嚴格評估其燃料成本轉嫁能力與避險策略。

展望未來,中東局勢與主要央行對通膨的反應,將決定這一輪能源「第三波衝擊」究竟延續多久。若地緣風險持續高企、貨幣政策維持緊縮,煉油與物流瓶頸恐怕難以短期舒緩,能源價格的高位震盪將成為常態。對企業與投資人來說,真正的問題已不是油價會不會再創新高,而是:在這個瓶頸重重的能源系統裡,你站在擁擠的下游、還是掌握稀缺的通道?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。