我的網誌

我的網誌

量子運算題材火熱、AI代理人成中美科技新戰場,同時美股記憶體與晶片股被警告估值過高。從IonQ、Alphabet到Micron、Intel,投資人面對的是顛覆性的長期機會,還是周期反轉前夕的高點接盤難題?

在人工智慧(AI)熱潮席捲全球之際,另一項被華爾街視為「下一波顛覆科技」的量子運算,正悄悄成為資金追逐的新主戰場。從美股量子概念股快速成長,到中國科技巨頭瘋搶 AI 代理人(AI agent)入口,再加上記憶體與傳統晶片龍頭遭分析師點名「應趁高減碼」,科技投資版圖正出現明顯分岔:一邊是高風險高報酬的前沿賭注,一邊是景氣循環與基本面壓力逐漸放大的老牌玩家。

量子運算被視為繼傳統運算之後的重大躍進,支持者認為其在優化問題、材料模擬與高強度運算上,有機會解決過往難以處理的複雜課題。最新一波分析點名三檔關鍵標的:IonQ(NYSE: IONQ)、D-Wave Quantum(NYSE: QBTS) 以及搜尋與雲端巨頭 Alphabet(NASDAQ: GOOG)(NASDAQ: GOOGL)。這組組合刻意拉開風險光譜——前兩者是「成則翻倍、不成歸零」的純量子新創,Alphabet則是現金流充沛、即便量子布局失利也不致傷筋動骨的科技巨人。

從數字來看,IonQ 目前被視為在量子精準度指標上領先同業,這項優勢也反映在營收成長上。2025 年第四季,IonQ營收年增 429%,達 6,200 萬美元,相較多數同業仍在極低基期徘徊,顯得格外突出。公司預期 2026 年營收可達 2.35 億美元,較 2025 年的 1.3 億美元再成長約八成,顯示其技術已在產品銷售與研究合約上取得具體訂單支撐。然而,以生技產業為喻,量子運算賽局恐怕也是「少數贏家、多數出局」,一旦技術路線誤判或商業化不及,股價回到原點甚至歸零的風險不容忽視。

與IonQ追求通用量子運算不同,D-Wave Quantum的策略是聚焦在優化問題,如物流網路排程與 AI 推論等特定應用場景。這類問題本身就是量子應用最被看好的市場之一,因此即便產品非全面通用,也足以支撐一個規模可觀的利基市場。D-Wave 2025 年第四季營收年增 179%,來到 2,500 萬美元,成長幅度同樣驚人。不過,兩家公司共同的風險在於:一旦市場發現量子成果無法在預期時間內大規模落地,估值修正恐怕會相當劇烈。

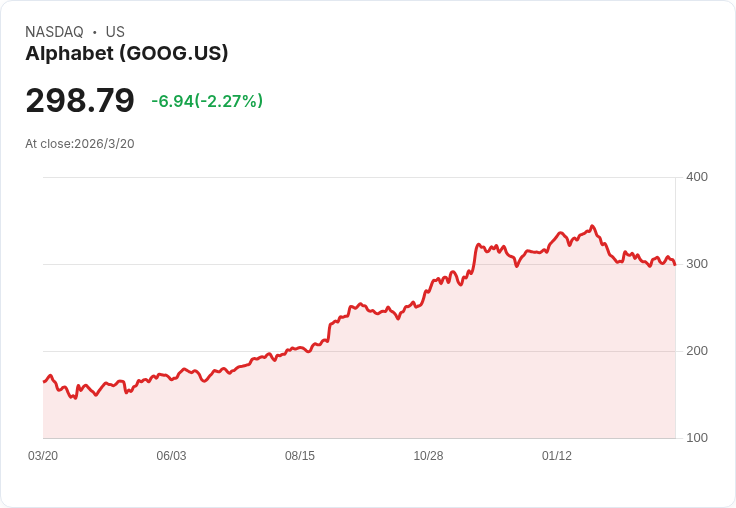

站在另一個極端的是 Alphabet。這家市值接近 4 兆美元的科技巨頭,將量子運算視為內部研發與雲端服務的長線選項,而非押上公司前途的「單一豪賭」。其策略是先建立自用能力,再透過雲端平台把量子運算能力出租給企業客戶。一旦未來量子服務需求成形,Alphabet可憑藉既有客戶基礎與龐大資源卡位。但即使量子進展不如預期,Alphabet 在廣告與雲端等主力事業支撐下,基本面仍相對穩固,對投資組合來說反而扮演稀釋風險的角色。

與此同時,在大洋彼岸,中國科技巨頭正以截然不同的路線押注另一種前沿技術:AI 代理人。騰訊(Tencent) 宣布在微信(WeChat)中導入開源 AI agent「OpenClaw」的整合工具「ClawBot」,用戶只要將其加入聯絡人,即可在聊天介面內直接向 AI 發送指令,由其代為傳送郵件、搬移檔案等。這項設計把 AI agent 變成微信內的「超級聯絡人」,將超過 10 億月活躍用戶與開源代理技術直接串連起來。

值得注意的是,騰訊並非單點嘗試,而是以整套 AI agent 產品線切入市場:面向個人的 QClaw、給開發者使用的 Lighthouse,以及服務企業的 WorkBuddy,在短時間內密集上線。幾乎同一時間,阿里巴巴(Alibaba) 推出面向企業的「Wukong」平台,主打把多個 AI agent 協同調度,處理如文件編輯、會議紀錄轉寫等複雜工作;百度(Baidu) 則在開源 OpenClaw 基礎上,快速推出涵蓋桌面軟體、雲端服務、行動工具甚至智慧家居裝置的一系列 AI 代理人產品。

這波 AI agent 熱潮背後,是中國科技業在 ChatGPT 類對話型 AI 之後的新一輪「應用層競跑」:誰能搶下用戶入口、誰就更有機會掌握未來 AI 工作流與數據。用戶熱情安裝、試玩各式代理產品,也讓產業看到了變現想像,包括訂閱制、企業授權與雲端算力綁定等。不過,中國監管機關已多次提醒,AI 代理涉入檔案傳輸與郵件代辦等敏感操作,存在資料安全與濫用風險,未來是否會祭出更嚴格規範,仍是潛在變數。

相較前沿技術的長線故事,傳統半導體龍頭則面臨更直接的估值壓力。記憶體大廠 Micron Technology(NASDAQ: MU) 在 2026 會計年度第二季(截至 2 月 26 日)繳出幾乎「爆表」的成績單:營收年增 196% 至 238 億美元,DRAM、高頻寬記憶體(HBM)與 NAND 銷售齊創新高,非 GAAP 每股盈餘年增 682%,達 12.20 美元。執行長 Sanjay Mehrotra 更直言,公司在營收、毛利、EPS與自由現金流皆創新高,且預期第三季仍將再創紀錄。

然而,對記憶體產業略有了解的投資人都知道,「好得不正常」往往就是周期接近高點的訊號。記憶體晶片本質是高度商品化產品,價格幾乎完全受供需驅動。當前 AI 基礎建設需求火爆,導致 HBM 等記憶體價格在短期內倍數上漲,但歷史經驗一次又一次證明:當業者看到利潤飆高,產能擴張必然跟進,最終從供不應求走向供過於求,價格反轉,獲利腰斬甚至轉虧。

摩根士丹利分析師 Joseph Moore 就指出,市場對 Micron 近期業績極度樂觀,卻對這種榮景能維持多久「缺乏信心」。華爾街預估 Micron 獲利將在 2027 年見頂,之後至 2029 年恐出現明顯下滑。以目前約 19 倍調整後本益比來看,在獲利暴衝階段似乎不算離譜,但若類比疫情期間那波供給吃緊的記憶體景氣循環,當時到 2022 年供給回升後,Micron 股價一度只剩約 6 倍調整後本益比。若本輪循環結束時市場再度以低倍數評價,股價出現腰斬並非不可能。

另一家被點名風險偏高的是 CPU 老霸主 Intel(NASDAQ: INTC)。雖然 Intel 仍是 PC 與伺服器處理器市占領先者,但過去十年連串製程節點延誤,讓台積電(Taiwan Semiconductor Manufacturing, TSMC)在晶圓代工全面超車,也讓採用台積電製程的 AMD(Advanced Micro Devices)與 Arm Holdings 客戶快速搶市。AI 浪潮自 2023 年起為半導體帶來「黃金時代」,但 Intel 的財報卻是反向走勢:銷售額較 AI 熱潮爆發前下滑 16%,毛利率縮水 7 個百分點,淨利更重挫 99%。

Intel 轉型重點放在晶圓代工(foundry)業務,希望替 Nvidia 等設計公司代工晶片,同時也期待美國政府在重振製造業與供應鏈安全的政策下提供補貼。不過,現實是全球九成以上先進製程晶片仍由台積電生產,後者長年累積的製程與良率口碑,使得客戶改投 Intel 懷抱的誘因有限。即便華爾街預估 Intel 2026 年獲利有望成長 20%,以目前逾百倍本益比計價,等於市場已先把「成功轉型」寫進股價,任何執行落後或訂單不如預期,都可能引爆估值修正。

在這樣的環境下,科技投資版圖呈現三股力量拉扯:一是量子運算與 AI 代理人等前沿題材帶來的長期巨大想像空間,二是記憶體與傳統晶片股在景氣循環高峰前後的估值風險,三則是像 Alphabet、Costco(NASDAQ: COST)、Target(NYSE: TGT) 等具穩定現金流、卻仍能分享結構性成長的「中風險」標的。對投資人而言,問題不再是「要不要押注科技」,而是應該在高成長、高波動與穩健現金流之間,如何配置比例。

從歷史來看,不論是美股大盤在中期選舉年度的劇烈震盪,或是記憶體產業一再重演的榮枯循環,都提醒市場:追高短線熱門題材往往付出沉重代價。當量子運算與 AI 代理人尚處於技術與規範尚未成形的早期階段,透過「籃子策略」分散單一公司失敗風險,搭配一部分穩健大型科技股,或許是較務實的作法。至於 Micron、Intel 這類正站在風口浪尖的半導體股,投資人則需誠實面對一個問題:自己買進的是長期競爭力,還是只是在周期高檔撿拾看似亮眼但可能轉瞬即逝的獲利?在答案更清晰前,風險控管勢必得放在第一位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。