我的網誌

我的網誌

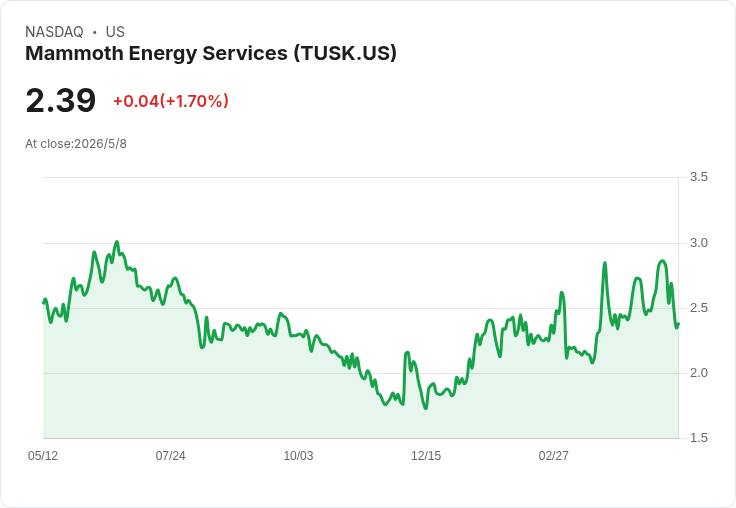

Q1營收22M、調整後EBITDA正1.9M,管理層上修2026全年成長與獲利目標。

Mammoth Energy Services(納斯達克代號:TUSK)於2026年第一季交出關鍵轉折數字,管理層稱該季「代表明顯的拐點」。公司報告當季總營收為2200萬美元,較去年同期成長90%,較上季成長133%;調整後EBITDA為正190萬美元,為連續8季來首度回到正值。

背景與核心資料 - 管理層表示,營運動能來自租賃業務(尤其為航空APU)強勁表現、持續的成本紀律及上季啟動的營運改善。租賃收入當季為1300萬美元,住宿收入350萬美元;其他分項包括沙料390萬美元、鑽井140萬美元及基礎建設30萬美元。 - 公司報告淨利來自持續營運為470萬美元(每股攤薄盈餘0.10美元),相較於2025第四季淨損1230萬美元(每股虧損0.26美元)與2025第一季淨損220萬美元(每股虧損0.05美元)顯著改善。 - 財務結構強健:公司無債務,期末現金及可供變現證券達1.251億美元;當季資本支出1170萬美元,包括兩臺APU投入(660萬美元)及基礎設施服務投入190萬美元。 - 股東回報方面,公司自2023年授權回購以來首度實際回購,買回約187,000股,金額約40萬美元,平均價格2.14美元,剩餘授權上限為自選較低者:5500萬美元或1000萬股。

管理層觀點與前瞻調整 - CFO Mark Layton 表示,公司已將2026全年展望上修:預期全年將實現調整後EBITDA為正,並把全年營收成長預估從先前「約50%」上調為「大於60%」。管理層稱此提前一步實現時間表,主因為租賃(特別是航空)表現優於預期與成本結構紀律。 - 公司也披露一項實際變現案例:於兩個季度持有後出售一臺航空APU獲得650萬美元,該項交易的毛內部報酬率約20%,具體示範資產貨幣化能力。

風險、弱點與因應 - 管理層同時坦承部分營運線仍面臨壓力:鑽井業務受較高營運成本影響利潤;沙料業務毛利仍低於預期;基礎設施/光纖業務預期在2026年上半年仍有EBITDA拖累。 - 因應措施包括結構性成本削減、對光纖專案實施更嚴格監督與成本紀律、沙料業務的鐵路車輛租賃最佳化,以及針對性資本部署以提高裝置效率與利用率。公司重申有望把管理費用(SG&A)降至約年率1100萬至1200萬美元範圍。

分析與替代觀點駁斥 - 積極論點:資料顯示核心租賃業務可快速放大規模並帶動利潤,現金水位雄厚且無負債,管理層已開始回饋股東,顯示信心回歸;若租賃持續強勁且成本控制落地,全年達成「調整後EBITDA正」與「營收成長逾60%」具高度可能性。 - 保守論點與反駁:批評者可能指出先前季度仍有利潤波動、部分分部尚未回穩、基礎設施短期將拖累數字。對此,公司已明確披露改善措施、實際資產變現案例與資本配置(包含APU銷售收益),且首季已見保費調整與SG&A下降帶來的實際利潤改善,降低了完全依賴未來預期的風險。但仍須警覺分部利潤回升速度與光纖專案執行風險。

結論與行動呼籲 - 結語:Mammoth將2026視為回歸獲利與加速成長的一年——首季資料提供早期驗證,但公司仍需在鑽井、沙料利潤以及光纖專案執行上交出可持續的改善證明。 - 投資人與關注者應重點關注未來報告中:租賃(尤其航空)租出率與資產周轉、SG&A的持續下降軌跡、光纖/基礎建設專案的成本控制成效,以及公司是否能維持強勁現金流與資本回報節奏。下季財報與管理層的執行更新將是驗證此次上修預測的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。