我的網誌

我的網誌

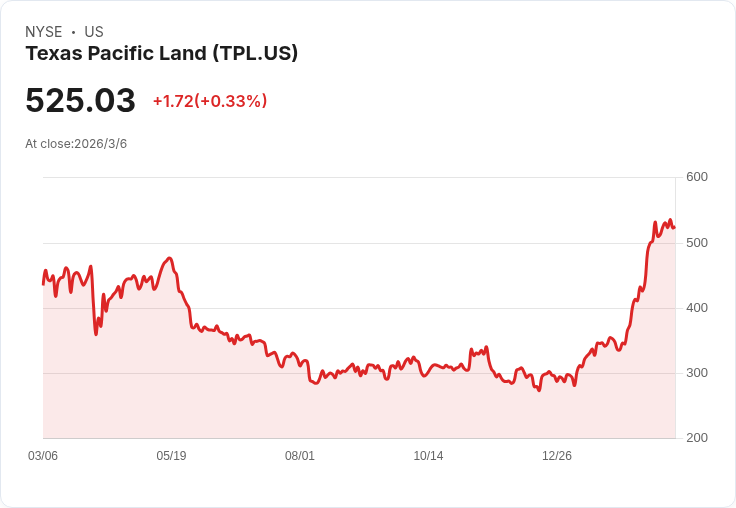

德州土地與水權大戶 Texas Pacific Land 受惠油價走高與 AI 資料中心熱潮,股價單月飆逾五成。公司憑 88.2 萬英畝土地、龐大水資源與權利金模式,正從傳統油氣收益,轉向卡位 AI 基礎設施長線成長,但高估值與地緣政治風險成為隱憂。

AI 浪潮帶動的資料中心軍備競賽,悄悄點燃了一家看似「老派」資源股的新故事。美股 Texas Pacific Land Corporation (NYSE: TPL,下稱 TPL) 今年 2 月股價暴漲 50.5%,不只因油價走高,更因市場開始把它視為「躲在科技股背後的 AI 基礎建設受益者」。

TPL 一向被歸類為資產輕型的油氣權利金公司,坐擁約 88.2 萬英畝德州地表土地,以及約 22.4 萬 NRA 的油氣權利金權益,核心區位接近美國頁岩油重鎮 Permian Basin。這種不自行鑽井、不扛鉆採資本支出的商業模式,讓它直接從承租業者的營收中抽取比例權利金,油氣價格一漲,權利金收入和獲利就隨之水漲船高。

今年 2 月中東局勢再度緊繃,伊朗與美國之間緊張升溫,最終在 2 月 28 日爆發戰事,推升國際油價走強。對 TPL 而言,這樣的地緣政治風險雖然加劇市場波動,卻在短期內直接轉化為權利金收入的利多,成為股價急漲的重要推手之一。公司公佈的第 4 季財報顯示,營收年增 13.6%,略優於分析師預期,每股盈餘(EPS)1.79 美元則大致符合市場共識,基本面並未失真。

然而,真正讓投資人眼睛一亮的,是管理層在法說會上釋出的 AI 資料中心布局。AI 伺服器集群需要大量便宜土地、穩定電力與水資源;TPL 不只擁有廣袤土地,還在德州經營水處理子公司,2025 年水銷售收入佔整體營收的 38%,早已是當地重要的水供應者之一。換言之,AI 資料中心基礎要素——地、電、水,TPL 手上全握有籌碼。

2025 年 12 月,TPL 投資由前 Google 前執行長 Eric Schmidt 領軍的 AI 資料中心新創 Bolt。公司在 2 月法說中透露,Bolt 計劃未來在 TPL 土地上建置高達 10GW 規模的資料中心。對照當前單一超大規模資料中心常見只在數百 MW 等級,10GW 是極具想像空間的長期藍圖。依雙方協議,TPL 未來可用土地出資換取 Bolt 額外股權,同時享有優先提供用水與相關發電設施用水的權利,還可收取地租與輸電、輸氣管線地役權費用。

若這些 AI 資料中心在西德州落地,TPL 的收益結構將愈來愈多元:一方面繼續坐收油氣權利金紅利,一方面靠土地租賃與水資生意吃下 AI 帶來的用電與用水需求成長。電力端若以天然氣發電為主,也可能進一步推升天然氣需求,間接利多其權利金收入,形成「油氣 + 水 + AI 基建」的多重收益鏈。

從產業面來看,AI 訓練與推論運算讓全球電力需求曲線抬頭,美國多個州已出現電網容量緊繃的預警。德州在能源結構上兼具油氣、風電與太陽能優勢,加上土地取得成本相對較低,自然成為新一波資料中心選址熱區。TPL 大量土地集中於此,讓它在與資料中心開發商談判時,處於罕見的議價優勢地位,這種「地理壟斷」正是市場給予高估值溢價的核心理由之一。

不過,風險也不容忽視。在油氣板塊中,TPL 目前本益比約為過去盈餘的 72 倍、未來預估盈餘的 42 倍,明顯高於多數傳統能源股。支持者認為,TPL 幾乎不必動用大量資本支出即可分享油氣與 AI 資料中心成長,理應享有較高乘數;但質疑者則指出,油價循環與 AI 建設進度若不如預期,現在的估值可能已透支未來幾年的成長空間。

此外,AI 資料中心巨量耗水也引發外界對環境與地方社會影響的疑慮。雖然 TPL 的水業務目前是營收支柱之一,但若未來德州相關監管收緊、限制工業用水或課徵額外費用,TPL 的水利潤或長期擴張計畫可能受到牽制。加上地緣政治導致油價大幅波動,短期有利權利金,長期卻提高能源轉型壓力,這些都會反饋到公司估值上。

整體而言,TPL 正從一檔被視為「高配息、低成長」的權利金股,轉型為市場眼中的 AI 基礎設施隱形贏家。只要國際油氣價格維持在相對高檔、AI 資料中心在德州的建設確實加速落地,TPL 的多重收益引擎有機會支撐未來多年獲利成長。但在股價已提前反映樂觀情境之際,後續投資人更需要留意兩個關鍵變數:一是 AI 電力與用水需求是否真的如預期爆發,二是油價與監管環境是否維持對其友善。AI 能不能讓 TPL 成為下一個長線「金權股」傳奇,現在仍是開局才剛開始的長期試煉。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。