我的網誌

我的網誌

AI運算推升記憶體需求暴增,Sandisk今年股價飆逾560%,Micron亦大漲180%,雙雙交出營收大爆發成績單,但在資本支出策略、財務結構與長期風險布局上路線分歧,揭開新一輪「AI記憶體王者之爭」。

生成式AI與大型語言模型帶動的算力革命,正默默改寫全球半導體產業版圖,其中最直接受惠的,除了GPU巨頭外,正是扮演「矽腦記憶體」角色的廠商。近期 Sandisk Corporation(NASDAQ:SNDK)與 Micron Technology(NASDAQ:MU)接連公布亮眼財報,在AI記憶體熱潮推動下股價狂飆,也把投資人拉進一場「誰才是AI時代最大贏家」的關鍵辯論。

先看股價表現,Sandisk 今年以來股價飆升約560%,Micron 也上漲超過180%,雙雙在AI記憶體概念股中脫穎而出。背後推手,正是雲端資料中心與AI伺服器對高頻寬記憶體(HBM)與高容量NAND快閃儲存需求暴衝,市場資金從原本憂心AI擠壓軟體與加密貨幣估值,重新轉向押注實體基礎設施供應鏈,記憶體族群因此站上風口。

從產品結構來看,兩家公司在AI供應鏈中扮演位置並不相同。Micron 是全方位記憶體供應商,主力包含高頻寬記憶體HBM、DRAM與NAND,特別是與 Nvidia 最高階AI晶片搭配的HBM,是本輪成長的核心動力。Sandisk 則在自 Western Digital 分拆後,幾乎將重心完全鎖定在NAND快閃儲存,專攻承載AI訓練與推論所需資料的企業級SSD與資料中心儲存解決方案。

財報數字更凸顯AI熱潮的威力。Sandisk 2026會計年度第三季(截至4月3日)營收衝上59.5億美元,季增高達97%,年增更暴衝251%。調整後毛利率從前一季51.1%大幅躍升至78.4%,與一年前僅22.7%的水準相比宛如脫胎換骨;調整後每股盈餘(EPS)達23.41美元,大幅超越管理層原先給出的12至14美元區間。

值得注意的是,Sandisk 的資料中心業務成長尤其驚人。該季資料中心營收季增233%至約15億美元,已占整體營收約四分之一,顯示AI訓練及推論伺服器對高階企業級SSD的拉貨力道極強。在AI模型日益龐大、推論節點持續擴張的情況下,儲存端「每機架SSD含量提升」成為長期結構性趨勢。

Sandisk 並未把這場景氣大好視為短暫甜蜜期,而是趁勢重塑商業模式。公司已與超大規模雲端客戶(hyperscalers)簽下多份多年期供應協議,搭配明確財務保證。CEO David Goeckeler 強調,目前已簽署五份合約,合計超過110億美元的財務承諾,預估至2027會計年度,超過三分之一的出貨位元量已在「硬性客戶承諾」下鎖定。其中光是三份大型合約即鎖住約420億美元合約營收,替高度循環的記憶體產業,創造罕見的能見度與價格保護。

在財務體質方面,Sandisk 的攻勢更顯保守而有餘裕。公司目前幾乎完全無負債,手握約37億美元現金,並啟動首個獨立後的60億美元庫藏股計畫;同時,對下一季給出的調整後EPS預估高達30至33美元,在股價約1,580美元情況下,本益比分別約落在五十倍上下,市場押注AI記憶體需求將維持多年盛況。

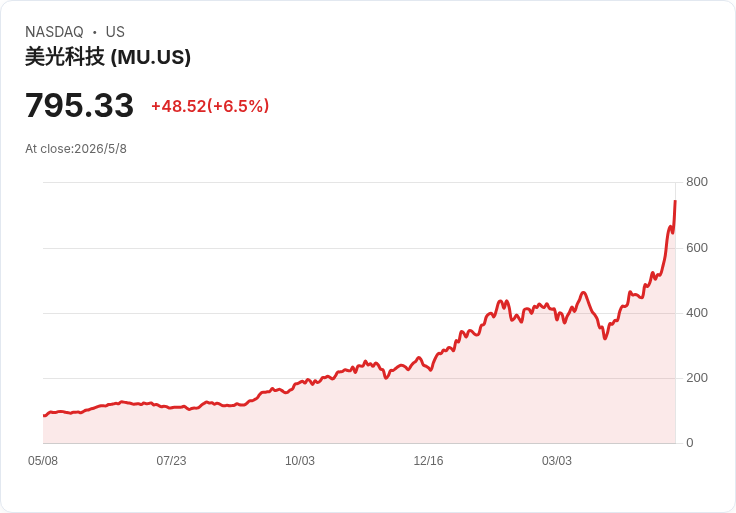

相比之下,Micron 在2026會計年度第二季(截至2月26日)同樣交出亮眼成績,營收季增75%、年增196%至238.6億美元,調整後EPS達12.20美元。其中約79%營收來自DRAM,HBM需求在Nvidia「Blackwell」平台與後續「Vera Rubin」世代帶動下急速成長,2026年全年HBM供給幾乎已被客戶訂滿,顯示AI訓練市場仍呈高度緊俏。

然而,Micron 的成長路線明顯更「重資本」。公司現預估2026會計年度資本支出將超過250億美元,較先前規劃的200億美元大幅上調;管理層亦示警,2027會計年度用於新廠建設的支出恐將較前一年再增加逾100億美元,涵蓋美國與亞洲多座新廠投產。雖然公司宣布股利調升30%,但在股價大漲後殖利率仍偏低,顯示大部分資金仍將投入擴產。

這樣的策略帶來兩面性。若AI需求持續火熱,Micron 擴充HBM與DRAM產能,將可在未來數年放大營收與獲利槓桿;但同時也大幅拉高固定成本與折舊壓力,一旦產能開出、同業跟進擴產、記憶體產業進入供給擴張期,價格修正恐將比以往更為劇烈。記憶體產業一向以高度循環著稱,股價亦可能在景氣反轉時出現深度修正。

從投資角度觀察,部分分析意見認為,在AI記憶體週期初期,Sandisk 以多年度合約與無負債資產負債表爭取了較好的「下行保護」,相對於 Micron 高支出、高擴張的模式,對景氣循環的抗壓性更強;再加上60億美元庫藏股計畫,對每股價值有直接支撐。相對地,Micron 雖享有HBM技術與市場先發優勢,但龐大資本支出讓投資人必須承擔更高的景氣與政策變數風險。

不過,評論也提醒,兩家公司目前的本益比都不算便宜,Sandisk 約在53倍、Micron 約38倍,主要是市場提前反映未來數季的爆發性成長。若未來AI投資節奏放緩,或記憶體產能出現過剩,兩檔股票都有可能出現明顯回調;因此,無論看好哪一檔,持股部位恐怕都不宜過大,必須把它們視為高波動、高風險標的。

從結構面來看,AI記憶體熱潮能否持續,取決於兩大因素:一是AI訓練與推論需求是否如預期般在企業端廣泛落地,拉長設備更新周期;二是產業能否維持擴產紀律,避免重演過去價格崩跌循環。對投資人而言,一種折衷作法,是同時分散持有NAND導向的 Sandisk 與以HBM/DRAM為主的 Micron,在同一條AI記憶體成長曲線上布局不同環節,並密切留意全球資本支出與價格變化。AI造就記憶體產業的「黃金時代」,但也把週期風險放大到前所未見的程度,下一輪高潮與修正何時到來,恐怕將是未來數年半導體市場最關鍵的未解之題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。