我的網誌

我的網誌

AI 概念股進入第二階段洗牌:Nvidia財報大好反倒重挫、晶片族群遭獲利了結,資金轉向被低估軟體與雲端基礎設施;CoreWeave財報高成長卻股價急跌,凸顯市場開始用「現金流、供應鏈與資本支出承受度」重估 AI 生態系的真正贏家。

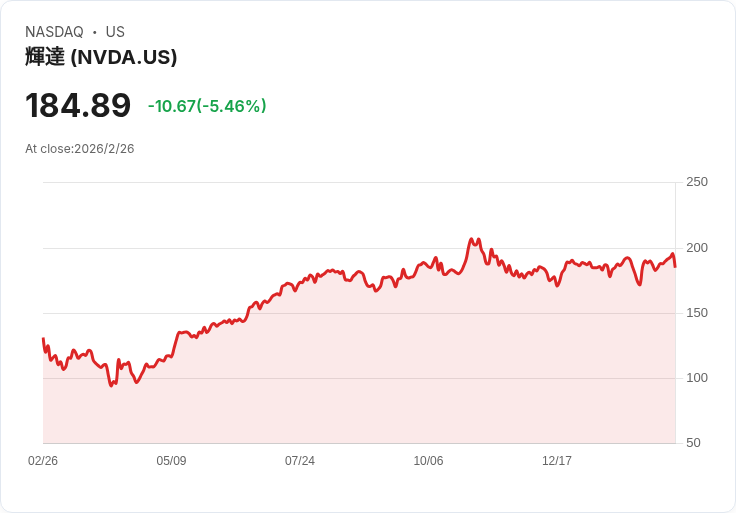

美股 AI 熱潮看似火燙,實際上已悄悄進入「殘酷選股」階段。就在 Nvidia(NASDAQ: NVDA)再度交出亮眼財報、營收與獲利雙雙優於預期且展望強勁之際,市場反應卻大逆風:盤後一度上漲約 3%,隔日開盤後卻由紅翻黑,終場重挫 5.5%。這一幕,成了投資人重新審視 AI 產業估值與資金配置的分水嶺。

Nvidia 的基本面並未出現明顯瑕疵。身為當前 AI 晶片絕對霸主,公司持續交出「爆炸性成長」的成績單,獲利與營收成長率遠高於 S&P 500 大多數成分股。然而,過去兩年股價已大幅飆升,使得本益比等估值指標處於歷史高位,任何一點成長放緩疑慮或市場情緒轉折,都可能引發獲利了結賣壓。這次財報後的劇烈震盪,更像是「漲多必修正」與「資金旋轉」交錯作用的結果,而非基本面反轉。

值得注意的是,這波賣壓並非僅限 Nvidia。追蹤半導體族群的 VanEck Semiconductor ETF 當天收跌 3.3%,顯示投資人選擇一併對高估值晶片股降溫。與此同時,軟體股卻逆勢走強,iShares Expanded Tech-Software Sector ETF(NYSEMKT: IGV)上漲 2.2%。部分市場人士解讀,這是從「硬體領頭」向「軟體接棒」的 AI 第二階段輪動:當晶片製造商的估值已反映多年成長預期,資金開始尋找仍能受惠 AI、但估值相對溫和的標的,例如 ServiceNow 及 Microsoft(NASDAQ: MSFT)這類提供 AI 工具與企業軟體的平台公司。

Nvidia 執行長黃仁勳接受 CNBC 訪問時,更直接點出市場誤判。他認為,先前軟體股的修正「市場看錯了」,因為 AI 並不是取代軟體,而是高度仰賴軟體公司提供的產品與平台。換句話說,在 AI 生態鏈中,Nvidia 負責供應算力引擎,但真正將算力轉化為企業生產力與商業模式升級的,是掌握應用場景的軟體與雲服務供應商。當前晶片股與軟體股的估值比率明顯偏離過去常態,本身就為這波資金輪動埋下伏筆。

與 Nvidia 同樣站在 AI 浪頭的,還有主攻 AI 雲端基礎設施的 CoreWeave。該公司第四季營收年增 110%,達 15.7 億美元,優於市場預期,並預估 2026 年全年營收將達 120 億至 130 億美元,高於分析師先前平均預估。然而,股價在財報後盤後一度重挫逾一成,顯示「高成長不再保證高股價」,市場開始以更嚴格的現金流與資本效率標準檢驗 AI 概念股。

CoreWeave 董事長兼執行長 Mike Intrator 在法說會上坦言,Nvidia GPU 仍然供不應求。第四季 Nvidia H100 晶片平均價格與年初相比波動不到 10%,較舊款 A100 價格甚至在 2025 年出現上漲。為追上需求,公司 2025 年資本支出約 103.1 億美元,2026 年更計畫砸下 300 億至 350 億美元擴充資料中心與算力,年末有效電力容量要從 850 兆瓦拉高到超過 1.7 吉瓦,並計畫在 2030 年前再新增逾 5 吉瓦。

從成長故事角度看,CoreWeave 前景炙熱:AI 計算需求已從最早的超大雲端業者與基礎模型供應商,快速擴散到一般企業與主權客戶,未來五年合約累積訂單金額已膨脹到 668 億美元,平均合約年限從四年拉長至五年,幾乎「2026 年產能已被預訂一空」,新增客戶將排隊等到 2027 年後的產能。然而,市場看見的另一面,是高達 213.7 億美元的負債與爆炸性的資本支出壓力:在利率仍偏高、風險偏好開始降溫的環境下,如此「先砸錢、後收現」的模式,對股價波動形成明顯放大效果。

從 Nvidia 與 CoreWeave 的案例,可以看出 AI 產業進入「成長驗證期」: 第一,純憑題材與遠期藍圖已難再撐高估值,投資人開始要求企業交出清楚的獲利與現金流路徑。例如 CoreWeave 即便預估 2026 年調整後營運利益可達 9 億至 11 億美元,市場仍緊盯其現金消耗與舉債速度,財報中 EBITDA 未達預期,更立即引發股價壓力。

第二,AI 生態鏈內部的「權力平衡」正在調整。過去兩年,市場幾乎將全部光環集中在晶片製造商,如今則開始追問:真正長期能夠穩定變現的是誰?是賣鏟子的 Nvidia?還是把鏟子整合進工作流程的平台商與軟體商?黃仁勳強調 AI 與傳統軟體並非零和,反而是互補,這也為 Microsoft、ServiceNow 等平台巨頭打了強心針,資金自然順勢轉向估值相對合理、商業模式以訂閱與企業合約為主的軟體股。

第三,AI 基礎設施供應商面臨「供不應求」與「資本負擔」的雙面刃。CoreWeave 目前幾乎 2026 年產能售罄,理論上具備強大定價與長約保障,但要達成 300 億至 350 億美元資本支出計畫,勢必要持續倚賴債務與金融機構授信,利率風險與需求變化風險交織,任何一環出現遲滯,對股價與信用評價都可能帶來連鎖反應。市場對其財報的冷淡反應,反映出投資人已開始對「用巨額負債換算力」的商業模式提高警覺。

在這樣的環境下,AI 投資邏輯也出現微妙轉向:短期內,像 Nvidia 這類領頭羊仍可能持續享有高成長與技術優勢,但股價震盪將愈來愈大;中長期資金則可能更多流向兩類標的——一是現金流穩定、可持續把 AI 納入既有產品線的大型軟體與雲服務公司,例如 Microsoft、各類企業 SaaS 平台;二是資本結構較健康、能用較溫和槓桿擴充算力與基礎設施的新一代雲端業者。

對投資人而言,AI 題材並未退潮,只是從「全面狂歡」轉為「精挑細選」。未來幾季,市場將更在意三個關鍵問題:第一,Nvidia 能否在競爭加劇前維持技術與生態優勢,並逐步將高成長轉化為長期可預期現金流?第二,像 CoreWeave 這樣押寶 AI 雲的公司,是否能在巨額資本支出與高槓桿之間找到穩健平衡?第三,軟體與平台巨頭能否說服市場,相較於高風險的硬體建設,它們才是 AI 時代最穩定、最持久的「現金機器」?

當 AI 從概念走向落地,真正的勝負關鍵,已從「誰的故事最動聽」,轉變為「誰最能把算力變成可持續的現金流」。這場 AI 資本風暴,才正要進入下半場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。