我的網誌

我的網誌

Nvidia(NVDA)再繳史上最猛財報卻股價悶燒,AI概念股一夕天上地下;同時華府醞釀嚴管對中高階晶片出口,劍指中國軍事AI。華爾街資金狂湧、國會國安疑慮升溫,半導體與AI產業正走向高成長、高風險的新拐點。

在AI熱潮席捲全球之際,美股晶片與AI相關個股出現「基本面火熱、股價冷熱不均」的矛盾景象。市場一邊為Nvidia(NVDA)再創財報紀錄歡呼,一邊又被華府對中國晶片出口的收緊風聲、以及部分AI股爆跌所震撼。「AI軍備競賽」不再只是科技趨勢,更牽動華爾街資金流向與美中地緣政治風險,投資人正被迫重新校準風險定價。

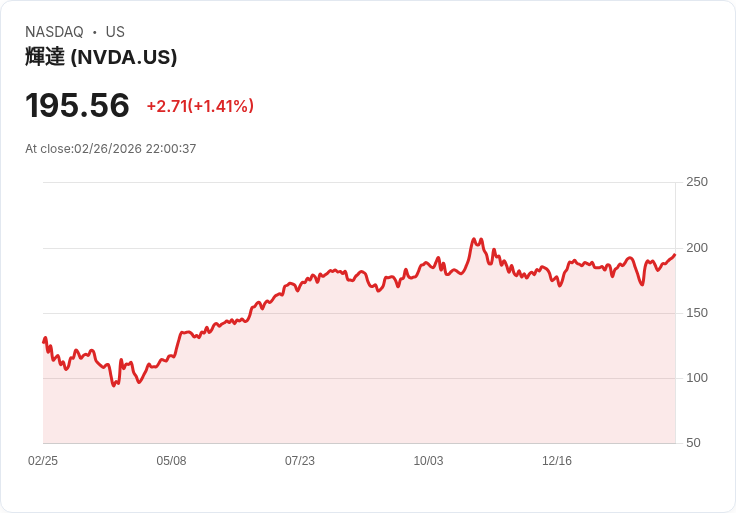

先看本輪行情的絕對核心——Nvidia。該公司最新財報交出堪稱半導體史上最誇張的「beat and raise」:上季調整後每股盈餘1.62美元、營收達681.3億美元,雙雙大幅超越LSEG市場預期;當中高達91%營收來自資料中心事業,AI伺服器與晶片需求推動資料中心營收年增75%,達623億美元。更關鍵的是,Nvidia給出本季營收預估780億美元(正負2%),比市場先前約726億預期高出一大截,顯示訂單能見度已一路排到2027年。多家券商以「史上最大、最乾淨的超預期」來形容,目標價紛紛上調到每股250至300美元區間。

然而,這樣的爆炸成績單卻沒有換來等比例的股價激情。財報公布後,Nvidia股價在盤前僅溫和上漲逾1%,多數分析師將之歸咎於市場對「客戶資本支出是否可持續」的疑慮。頂級雲端服務商與超大型資料中心正把預算大量砸向AI運算設備,部分投資人開始擔心,當這波資本支出循環見頂,Nvidia成長曲線是否也會同時失速。JPMorgan與德意志銀行等雖持續看多,卻坦言市場對2027年以後的成長軌跡仍存心理壓力。

與此同時,Nvidia成功帶動了一整串AI供應鏈與相關軟體股的「選股兩樣情」。在硬體端,Nutanix與AMD(AMD)宣布啟動多年度合作,共同打造AI基礎設施平台,AMD並將投資1.5億美元入股Nutanix,激勵Nutanix股價暴漲約19%。這反映出,雲端與伺服器軟體業者正積極綁定晶片夥伴,以搶占企業級AI導入浪潮。量子運算公司IonQ(IONQ)則因大幅調高營收預期,預估全年營收上看2.25億至2.45億美元,遠高於市場預期,股價一度飆升逾一成,凸顯資金也在追逐下一世代運算架構的想像空間。

但在軟體與純AI敘事標的上,波動則更加劇烈。雲端資料平台Snowflake(SNOW)在對下一季產品營收給出僅略高於市場的指引後,股價盤前即顯疲弱;廣告科技公司Trade Desk因第一季EBITDA與營收展望都低於預期,股價重挫約16%。最引人側目的是C3.ai(AI),該公司單季每股虧損0.40美元,遠大於市場預期的0.29美元,營收也大幅不如預期,消息一出股價應聲暴跌約24%。市場用腳投票,將之視為「AI敘事過熱、財報現實不給力」的警訊——投資人開始區分真正有穩定現金流與技術護城河的AI贏家,與僅靠題材炒作的邊緣玩家。

在華爾街內部,傳統主動基金也面臨取捨。Aristotle Growth Equity Fund在2025年第四季表現略遜於Russell 1000 Growth指數,主要拖累來自資訊科技與非必需消費股選股不佳。該基金在季報中提到,雖然看好工業氣體公司Linde plc(LIN)等穩健成長股,但仍認為部分AI相關個股在風險報酬上更具吸引力,顯示大型機構資金正從傳統工業藍籌挪移,押注AI長線故事。這種資金流向,某種程度也拉高了整體科技股估值敏感度,一旦未來AI支出放緩,回調力度恐不容小覷。

更複雜的是,AI與晶片已被美國國會視為「軍備競賽」核心。眾議院外交委員會主席Brian Mast正在推動立法,要求針對向中國等「對手國家」出口高階晶片,國會享有30天審查與封殺權,類似於軍售監督機制;同時還要暫停現有出口許可,直到行政部門提出晶片對軍事與情報影響的完整評估。國會兩黨議員還另推「Chip Security Act」,要求出口的先進晶片內建定位驗證機制,一旦流入未授權地點,企業須通報政府。

這些倡議直接與Nvidia CEO Jensen Huang的立場產生碰撞。Huang多次向政界強調,美國晶片在中國的廣泛使用,有助於維持美企在AI領域的領先;Nvidia甚至對外表示,中國軍方依賴美國技術「並不合理」,真正的風險在於過度限縮出口會幫到海外競爭對手。Mast則不客氣地回嗆,稱「Jensen要我們相信中共,這很好笑」,認為在AI已被視為戰爭工具的時代,國會有責任介入軍民兩用技術的流向。白宮AI總管David Sacks則被點名在社群平台轉推反對該法案的貼文,引發外界揣測行政部門內部對管制力度也意見分歧。

在這個多重張力場中,投資人不得不面對幾個核心問題。第一,在雲端與超大型資料中心資本支出狂飆的當下,Nvidia等少數龍頭的超額成長看似有基本面支撐,但一旦客戶現金流被擠壓,長單是否會被延後或縮減?第二,國會若進一步限縮對中出口,美企短期營收與市佔恐受衝擊,但長期是否反而促使美國與盟友建立「去風險」供應鏈,創造新一輪投資機會?第三,從C3.ai大跌到Trade Desk的指引失色,顯示資本市場對「只講故事不交成績」的AI股耐性快速下降,未來估值回歸獲利與現金流的速度,可能比多數人想像來得快。

可以預見的是,AI與半導體不會在短時間內退燒,反而會更深地嵌入國安、產業政策與資本市場的三角角力之中。對投資人而言,下一階段的關鍵,將不只是追逐哪一檔「AI概念股」漲勢最猛,而是看懂誰真正握有長期技術與供應鏈優勢、誰最可能在監管紅線內持續成長,以及誰只是站在這場軍備競賽邊緣、隨時可能被市場淘汰的短線題材。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。