我的網誌

我的網誌

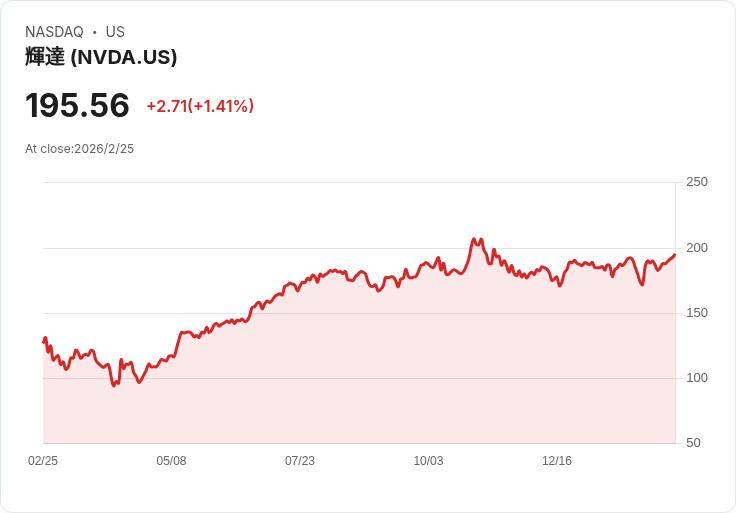

NVIDIA(NVDA)公布爆炸性財報,資料中心季度營收飆至623億美元、全年營收年增65%,並預估下季營收再衝780億美元,且未計入中國資料中心貢獻。公司同時持續大規模庫藏股與現金股利,市場視為AI算力長週期投資信號。

在AI熱潮一波高過一波的此刻,晶片巨頭NVIDIA(NVDA)用最新一季財報,正式把市場對「AI泡沫」的質疑,推向另一個層次:這不只是成長,而是接近「半兆美元年營收規模」的產業級變革前奏。

NVIDIA公布第四季(會計年度2026年Q4)非GAAP每股盈餘1.62美元,優於市場預期0.08美元;營收更衝上681.3億美元,年增73.2%,再度大幅擊敗共識。關鍵驅動來自資料中心業務,單季營收高達623億美元,較前一季再成長22%,年增幅更達75%,幾乎成了公司營收的壓倒性主體,彰顯生成式AI與大型語言模型所帶來的雲端算力需求,仍在急速攀升。

從全年角度來看,NVIDIA會計年度2026年營收達2159億美元,較前一年成長65%。以目前成長軌跡推估,市場開始討論公司是否正邁向「年營收5000億美元」級距的長期賽道。執行長黃仁勳(Jensen Huang)在新聞稿中直言:「Computing demand is growing exponentially — the agentic AI inflection point has arrived.」他強調,Grace Blackwell 搭配 NVLink在推論市場具備成本優勢,而下一代 Vera Rubin平台將進一步拉開領先差距,凸顯公司意圖在AI推論與訓練兩端同時稱王。

更引人注目的是前瞻指引。NVIDIA預期2027會計年度第一季營收將達780億美元,允許上下浮動2%,遠高於市場普遍預估的720.3億美元。公司並特別說明,此預測「並未假設來自中國的資料中心運算營收」,等於在地緣政治與出口管制風險加劇下,仍能給出極為強勁的成長展望,顯示其在美國、歐洲與其他亞太地區的雲端服務商與企業客戶需求依舊火熱。

在獲利結構上,公司預估GAAP與非GAAP毛利率分別為74.9%與75.0%,允許上下50個基點波動,並已將員工股票基礎給付的0.1個百分點影響納入;營業費用方面,GAAP約77億美元、非GAAP約75億美元,其中約19億美元為股權激勵。如此高毛利、高研發與營運投入的組合,反映出NVIDIA正以「平台型基礎建設供應商」姿態,押注AI長期產業化,而非短期熱潮。

資本配置則是這份財報的另一大亮點。整個2026財年,NVIDIA透過庫藏股與現金股利,合計回饋股東411億美元;截至第四季末,公司在現有回購授權下仍保有585億美元可動用額度。雖然現行每股季度股利僅0.01美元、殖利率約0.02%,對成長股投資人來說象徵意義大於現金流,但龐大回購規模清楚傳遞管理層對公司長期價值與現價評價的信心。

若從市場結構來看,雲端巨頭與大型科技公司扮演關鍵需求來源,包括 Microsoft(MSFT) 等企業積極投資AI基礎建設,與NVIDIA形成互相放大的「算力—應用」正循環。在生成式AI模型尺寸不斷膨脹、推論場景從雲端延伸到邊緣與企業內部資料中心的大背景下,高效能GPU、互連技術與完整軟體生態系,成為難以取代的門檻。

然而,市場並非毫無疑慮。一方面,NVIDIA股價長期大漲,使估值來到歷史高位,量化模型評等仍維持「Hold」,反映部分投資人擔心未來成長放緩時,估值修正壓力可能放大。另一方面,美中科技戰使高階晶片出口受限,公司本次指引刻意不納入中國資料中心收入,也等於承認相關不確定性短期難以消除。若未來中國雲端客戶轉向替代方案,或各國監管加強AI算力出口控管,都可能對中長期需求結構造成變化。

在這些風險之上,仍有替代觀點認為:AI產業或將從「GPU供不應求」走向「供給逐步趕上」,中長期可能見到單價壓力與算力單位成本快速下滑,對NVIDIA毛利率形成牽引。再加上競爭對手在自研AI加速器、ASIC與其他架構上加大投入,產業版圖可能逐步分散。這些聲音提醒投資人,不能只看短期爆發成長,也要評估技術迭代與客戶自建晶片的結構性挑戰。

綜合而言,本季財報清楚顯示,NVIDIA已站在所謂「AI工業革命」第一排,短期內仍享有近乎壟斷級的技術與生態優勢,並藉由高額研發與資本回饋穩固領先。真正的考驗將出現在兩三年後:當AI算力需求從爆炸期進入常態期,全球監管與地緣風險趨於明朗,NVIDIA能否持續把硬體優勢,轉化為更廣泛的平台與軟體服務收入來源,決定它是否真的能走入「半兆美元營收時代」,而不只是AI狂潮中的暫時王者。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。