我的網誌

我的網誌

企業級AI指標股C3.ai(AI)最新財報大失色,營收與毛利率雙雙惡化,北美與歐洲銷售失靈,迫使公司啟動大規模裁員與成本重整。即便聯邦、國防與航太訂單大增,短期成長與獲利視野仍急遽降溫。

在資本市場對生成式AI前景一路看多之際,企業級AI軟體商C3.ai(C3.ai, Inc., 美股代號:AI)卻端出一份「灑冷水」的財報。公司坦言本季表現「遠低於目標」,不僅營收明顯下滑、毛利率急挫,更因北美與歐洲銷售執行不佳,啟動大規模裁員與全面性組織重整,成為AI浪潮下首批被迫踩煞車的代表性公司之一。

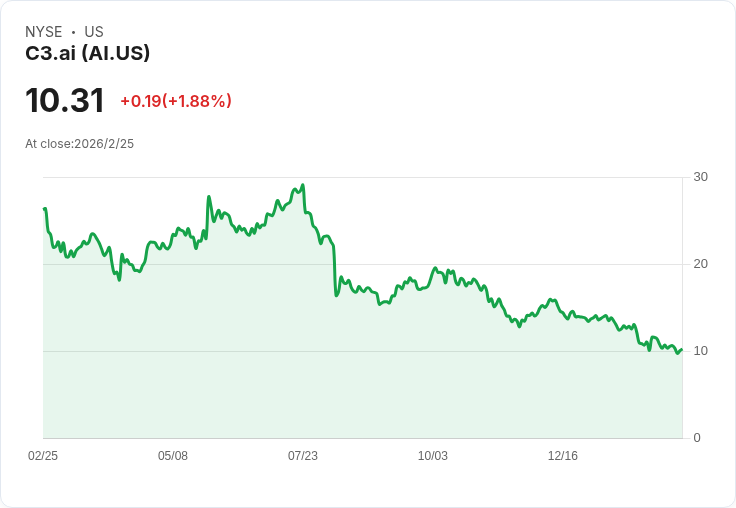

根據C3.ai公佈的2026會計年度第三季(Q3)數據,單季營收為5,330萬美元,較前一季的7,510萬美元明顯縮水,訂單金額亦從8,640萬美元跌至4,690萬美元。更令人關注的是,非GAAP毛利率從上一季的54%驟降至37%,顯示在案件延後成交與價格壓力下,營運槓桿反向放大虧損。Q3非GAAP營業虧損達6,340萬美元、自由現金流為負5,620萬美元,短期現金消耗壓力浮上檯面。

面對營運惡化,執行長Stephen Ehikian並未粉飾太平,直接在法說會上以「Clearly inadequate(顯然不及格)」形容本季表現,並將失誤點名為北美與歐洲的銷售執行。他強調,這是管理階層責任所在,「Sales execution, full stop…that falls on me(銷售執行問題由我全權負責)」,並宣佈啟動五大重整方向,從成本結構到銷售流程全面翻修。

在成本面,C3.ai祭出相當激進的瘦身計畫。公司預計在未來一年削減1.35億美元非GAAP營運費用,其中約6,000萬美元來自人事調整,意味著全球人力將縮減約26%,約280名員工已被裁撤。另一塊則是大幅壓縮非人事開支,對供應商、行銷與一般管理費用全面體檢,目標到2027會計年度下半年起,每年可穩定反映約7,500萬美元的非人事成本節省效益。

營運策略上,C3.ai要「去廣求精」,集中火力在少數能真正展現領先優勢的產品領域。管理層表示,將優先投入在已具明確市場地位的AI平台與解決方案,並調整銷售模式,減少僅止於概念驗證(POC)的分散專案,改以「大案子、企業級轉型」為目標,透過更嚴格的案源篩選,提升專案由試點轉為正式上線的機率。

值得注意的是,儘管整體業績失色,C3.ai在聯邦政府、國防與航太市場卻交出相對亮眼的成績。本季聯邦相關訂單年增高達134%,占整體訂單比重達55%。客戶涵蓋美國農業部(USDA)、能源部(DOE)、北約(NATO)、英國皇家海軍(Royal Navy)以及多家工業巨頭如GSK、Thales、ExxonMobil與U.S. Steel等。這反映出在高敏感、高安全需求的應用場景,AI平台仍具相當吸引力,也為公司提供中長期成長支柱。

在產品技術面,C3.ai持續主打「模型無關」(model-agnostic)的架構,強調企業可依需求自由選用不同大型語言模型與AI引擎,同時將自家所謂「Agentic AI」技術內部化,導入研發、服務與營運流程以提升開發與交付速度。管理層期待,隨著內部效率提升,能在裁員後以更精簡團隊支撐未來成長,降低人力成本對獲利的壓力。

然而,投資人關心的仍是:在瘦身之後,C3.ai還有多少成長空間?財務長Hitesh Lath給出的前景並不特別樂觀。公司對2026會計年度第四季(Q4)營收預估僅為4,800萬至5,200萬美元,全年度營收也僅落在2.467億至2.507億美元區間,同時預測全年非GAAP營業虧損將達2.195億至2.275億美元,顯示即便大幅裁員,短期內仍難擺脫深度虧損。

從分析師提問內容也可看出市場氣氛轉趨保守。多家機構聚焦於兩大疑慮:其一,銷售與行銷支出一口氣砍掉36%,是否會削弱未來拓客能力,讓營收雪上加霜;其二,在生成式AI商業模式仍未完全成熟之際,C3.ai目前簽訂的智能試點(IPDs)與訂閱合約,究竟有多少能穩定轉化為長約與高毛利 recurring revenue。管理層則強調,本季90%營收來自訂閱,且本季並無一次性訂閱收入,顯示收入結構仍以經常性為主。

從更宏觀的角度來看,C3.ai的困境也折射出企業級AI落地的現實難題。一方面,「每位CEO都說想投資AI」,但在連串概念驗證與小規模試驗後,企業開始對「無效的AI專案」感到疲乏,傾向只為能帶來立即且可量化效益的方案買單。另一方面,銷售週期拉長與大型專案決策門檻提高,使得以高價企業平台為主的供應商,在景氣與預算不明朗時,首當其衝感受到壓力。

從資本市場角度,C3.ai仍握有6.219億美元現金與等價物,短期內並無流動性危機,足以支撐這一輪痛苦但必要的體質調整。關鍵在於,接下來幾季公司是否能用較精簡的團隊,重新點燃北美與歐洲的銷售動能、拉升毛利率,並把在聯邦與國防領域的優勢,複製到更多產業與區域。

對投資人而言,C3.ai已從單純的「AI題材股」,轉變為一檔高風險的「轉型故事股」。若管理層如其所言,能在2027會計年度下半年完全釋放成本重整效益,同時穩住訂閱成長與聯邦市場動能,未來盈虧結構有機會迎來拐點;反之,一旦營收持續疲軟、訂單與毛利率無法回穩,這次大刀闊斧的重整,恐怕只會被市場視為成長故事終結前的最後防線。企業級AI熱潮的真實贏家究竟是誰,C3.ai接下來兩年的表現,將成為重要風向球。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。