發表

發表

我的網誌

我的網誌

科技股成震盪主因,華爾街聚焦AI對美國經濟與通膨的長期結構性影響,市場解讀與預期正悄悄轉向。

過去一週,美國股市出現劇烈波動,科技板塊成為漲跌主因。隨著S&P 500科技軟體與服務指數短短一週下跌15%、Microsoft(MSFT)等知名巨頭財報不如預期,投資人對AI帶來的產業衝擊與結構性轉變呈現高度敏感。儘管本週五美股反彈,道瓊收盤首次突破五萬點,但市場仍籠罩在AI是否會引發新一輪企業成長及通膨壓力的疑問下。

事實上,現階段多數市場認為AI時代將加速企業數位轉型,創造新的成長動能。然而根據Jefferies分析師Christopher Wood最新報告,AI不僅僅類似過往自動化浪潮減低商品價格,更有機會透過資本取代勞動,對服務業產生巨大的降通膨效果。相比以往服務業薪資增長讓核心通膨居高不下,AI若能有效壓制白領工作薪資增幅、提升服務業生產力,或能讓聯準會(Fed)逐步開啟寬鬆政策,避免以往高壓抑制需求的作法。

短期內,這種AI結構性抗通膨效應尚未反映在官方數據,但市場預期已出現明顯轉向。例如摩根士丹利(Morgan Stanley)、Citi皆認為美國科技股雖受壓、短線波動加劇,但長線則具備結構轉型的優勢。Oppenheimer進一步指出,儘管主題輪動、市場情緒短期可能反覆,但基礎經濟與企業獲利依然強韌,科技板塊仍有新機會待發掘。

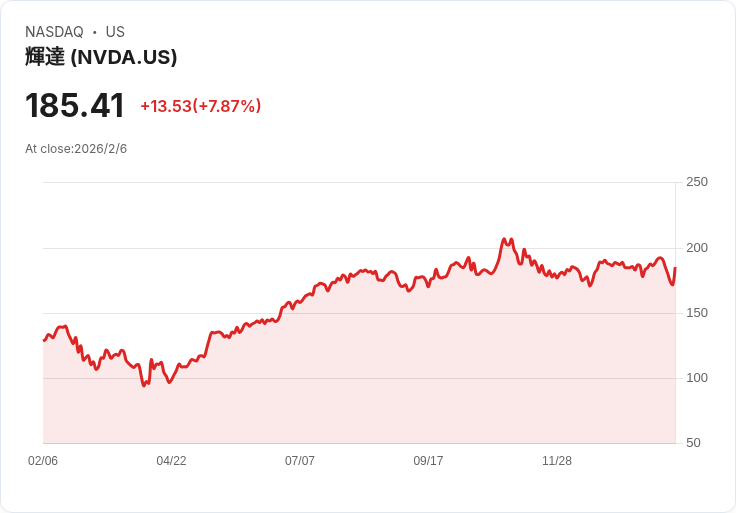

代表AI發展核心的Nvidia(NVDA)、Microsoft(MSFT)正是市場觀察重點。Nvidia近期啟動Alpamayo專案,帶動特斯拉可望受益;Microsoft則以雲端AI賦能軟體業,但本季表現稍偏弱,引發業界對AI商業化進度的討論。與此同時,大量新創和AI企業正準備IPO,如Goldman Sachs預測今年將有120檔新股上市,總集資金額將達1,600億美元。此舉意味科技板塊的資本供給與競爭格局正快速變化,投資人需謹慎評估其後續對整體股市回報的影響。

然而,也有部分專業機構提出警示。RBC Capital Markets觀察到,若AI熱潮未能迅速轉化成企業實際獲利,短期內可能再出現5-10%級別的修正。不過,與過去「成長恐慌」導致的大型跌幅相比,目前基礎環境依然正向,除非明顯系統性風險發生,否則幅度有限。

總結來看,AI時代對美國經濟、通膨結構以及科技產業的影響,正逐漸主導市場情緒與資金流向。短線波動後,華爾街高度聚焦於AI於服務業生產力的提升能否真正帶來結構性抗通膨。若AI效益落地,將利多長線科技股與大盤。不過,市場仍需觀察未來數據是否佐證這一假設,AI盈利模式的變化與科技板塊波動,將是今年投資人不可忽視的關鍵風險與機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。