我的網誌

我的網誌

AI運算浪潮持續席捲全球,Nvidia (NVDA)穩坐領導地位,AMD則追趕上位,兩強競逐資料中心與AI運算新契機,短線雖漲多整理,長線動能依然可期。

全球AI運算產業持續快速成長,以Nvidia(NVDA)和AMD(AMD)為首的美股半導體龍頭,在市場掀起一波波投資熱潮。隨著AI應用加速落地,大型科技雲端服務業者(hyperscalers)拓展資料中心與AI計算資源需求強勁,兩家公司旗下AI加速器產品持續引領產業主流。儘管AI題材今年激勵兩檔股價屢創新高,但未來走勢仍充滿變數,成為投資人關注焦點。

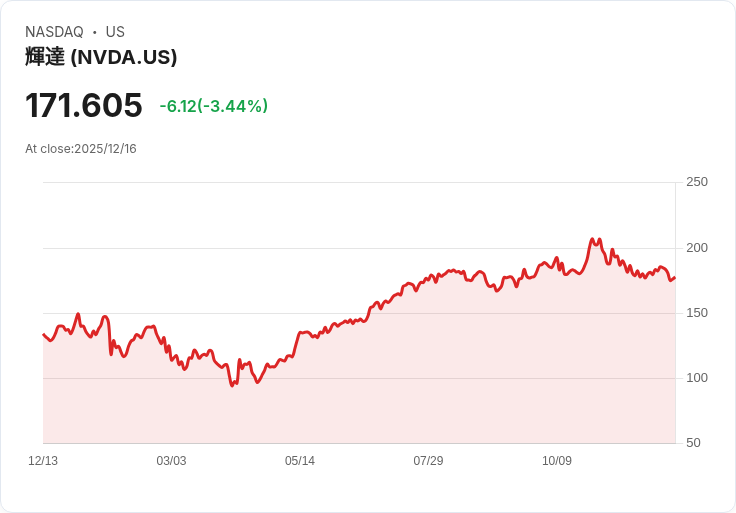

首先,Nvidia憑藉H100、A100等AI GPU穩站資料中心運算第一把交椅,其成熟生態系與強大開發者基礎,形成有力護城河。2024年全年,隨著生成式AI、語音識別、圖像處理等新應用需求百花齊放,市場對Nvidia加速卡的採購量顯著提升。營收年增並達到新高,不僅超越市場預期,也帶動股價強勢表現。然而隨著基期墊高,短線買盤聲勢逐漸降溫,出現技術面整理態勢。投資人普遍觀望新催化劑,例如下一代晶片Blackwell平台問世、或是企業AI支出再加碼等,以決定股價何時再度突破。

相較之下,AMD則積極趕進度,MI300系列AI加速器產品取得多家雲端巨頭青睞,數據中心收入年增幅度明顯提升。但就市占率而言,AMD在AI伺服器領域仍遠落後於Nvidia。近期AMD股價維持高檔震盪,反映市場對其短線上升動能的保留,分析師普遍建議投資人等待AI營收實質規模擴大,及毛利率進一步改善後再作布局。此外,技術指標如RSI、MACD走勢疲軟,也顯示多空勢力拉鋸,維持盤整格局。

在AI硬體競爭白熱化之際,市場亦開始留意中國、歐洲等競爭者摩拳擦掌。美中科技戰背景下,Nvidia和AMD雙雙面臨外銷限制衝擊,海外新興對手如華為的自製AI晶片加速商業化,為全球AI供應鏈增添不確定性。不過,目前Nvidia和AMD仍握有技術與市場領先優勢,短期內難撼動其霸主地位。

整體而言,AI半導體產業進入趨緩整理,任何營運數據或產品創新都可能成為推升股價的催化劑。長線來看,生成式AI帶來的龐大算力需求仍未見頂,對兩大巨頭構成強大成長動能。惟投資人須密切關注競爭格局、毛利變動與新應用落地的進展,才能擬定最佳進出策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。