我的網誌

我的網誌

洛克希德馬丁財政季度劃分方式:25Q2 為 2025 年 4 至 6 月、25Q3 為 2025 年 7 至 9 月,依此類推。

在第二季慘吞十多年罕見的巨額虧損之後,全球防務巨頭——洛克希德馬丁(LMT) 即將在 2025 年 10 月 21 日迎來 2025Q3 財報, 市場屏息以待,因為這次結果不僅關係到 F-35 戰機能否重拾榮光, 更攸關公司能否止住自由現金流連續下滑的頹勢。

從暴跌到回穩,洛克希德馬丁正走在「修復期」

7 月底的財報日,洛克希德馬丁股價盤前一度重挫 7%。公司揭露第二季淨利僅 3.42 億美元,每股盈餘(EPS)1.46 美元,比去年同期暴跌 80%,原因是接連三個重大專案出現爆雷。其中,航太部門的一項機密計畫因技術整合問題吞下 9.5 億美元損失;旋翼事業下的加拿大海事直升機與土耳其直升機專案,也各認列 5.7 億與 9,500 萬美元虧損。 這些「一次性調整」讓公司第二季營業利益幾乎歸零,也讓過去被視為金牛的洛克希德馬丁,現金流首度轉為負值。

自由現金流(Free Cash Flow)在 25Q2 掉到 -1.5 億美元,和去年同期的 +15 億相比,是斷涯式的減少。原因不是業績崩壞,而是現金被卡在營運資金裡,F-35 收款時程延後、合約資產與庫存增加、太空部門預收款下降,這些時點性因素,讓帳上現金短暫乾涸。

儘管如此,管理層仍信心十足。 執行長 Jim Taiclet 強調:「基礎仍然穩固,我們正在為下一波成長鋪路。」 公司維持全年營收目標 737~747 億美元,自由現金流仍預估可達 66~68 億美元。換句話說,他們認為 25Q2 的財報,只是一場必要的清創手術,情況將在 25Q3 所好轉。

飛彈與太空部門撐起下半年

進入第三季,洛克希德馬丁的接單火力相當旺盛。從 8 月到 10 月初,公司拿下超過 180 億美元的新合約,幾乎涵蓋美國陸、海、空三軍與多個北約盟國。

最大筆的是 9 月 4 日的 PAC-3 MSE 防空飛彈合約,金額高達 98 億美元,成為公司飛彈事業史上最大單一合約。接著,美國國務院又批准對加拿大軍售海馬斯火箭系統(HIMARS),價值 17.5 億美元,外加太空部門的 Trident II 潛射導彈系統訂單可達 7.4 億美元。這些長期合約的交付期都將到 2029 年之後,等於幫洛克希德馬丁鎖定了未來五年的營收底線。

其中,飛彈與火控(MFC)部門成為最大贏家,新訂單佔整體合約的七成以上。太空部門則穩定成長,Trident II、Prompt Strike 等戰略威懾計畫讓它在美國軍方中保持「唯一供應商」的地位。相對地,航太與旋翼事業仍在虧損後的修復期。 SkunkWorks 機密專案雖然已重啟審查機制,但仍未擺脫高成本陰影。Sikorsky 的直升機業務則要到 2026 年新合約生效後,才可能恢復穩定獲利。

F-35 是營收主力,也是壓力來源

所有焦點仍回到那架戰機——F-35。洛克希德馬丁上半年共交付 97 架 F-35,全年目標仍維持在 170~190 架之間。不過,美國國防部已在 6 月宣布,將把 2026 年的採購量從原本 75 架削減到 47 架,主因是 TR-3 升級軟體延宕、維修成本高漲。這一度讓市場擔心: F-35 會不會成為「越賣越虧」的項目?

直到 9 月底,一筆超大合約才讓投資人稍稍放心。五角大廈在政府關門前一天批准購買 296 架 F-35,總值高達 243 億美元,分兩批交付。雖然每架平均售價降到 8,200 萬美元,比十年前便宜了整整 25%,但產能規模足以讓航太部門的營收繼續擴張。這也說明了 F-35 的現況, 它不再是利潤最厚的產品,卻仍是維持營收規模的關鍵命脈。

洛克希德馬丁25Q3財測,營收恢復增長,毛利率重返雙位數

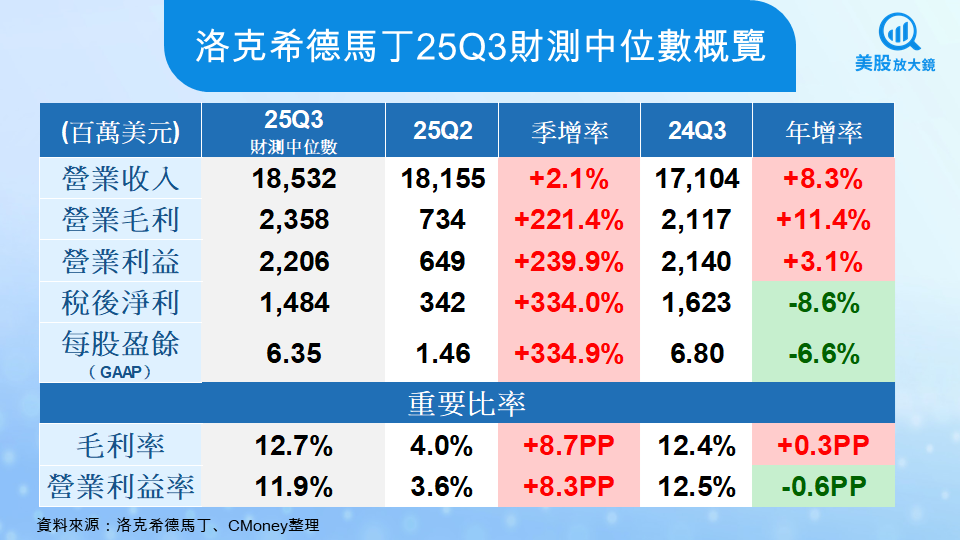

從財測中位數來看,洛克希德馬丁第三季營收預估 185.3 億美元,較上季小幅成長 2.1%、年增 8.3%。營業毛利與營業利益分別成長逾兩倍,毛利率預估回升至 12.7%、營業利益率達 11.9%,幾乎回到去年的正常水準。

這代表第二季的一次性專案虧損已消化完畢,公司營運動能逐漸回穩。不過稅後淨利與每股盈餘仍略低於去年同期,反映部分專案調整仍持續影響報表。

而投資人最關心的問題,是洛克希德馬丁的自由現金流能不能回來。第二季的負現金流主要是暫時性現象, 若 F-35 應收帳款入帳、Sikorsky 庫存消化完畢,第三季的營運現金流有望回升到 15~20 億美元區間。 若一切順利,全年自由現金流 66~68 億美元的目標仍可實現。

這對洛克希德馬丁來說不只是財務數字,它關乎股息、回購與投資人信心。畢竟,洛馬已連續 22 年調升股息,若現金流持續吃緊,這份紀錄恐將面臨壓力。

估值回落、信心待修,洛克希德馬丁的關鍵一季

除了專案挑戰,外部變數也不少。美國政府近月傳出可能「入股主要防務企業」,讓市場擔心政治力量會介入公司治理。若五角大廈真的成為股東,短期合約或許更穩定,但決策自主性恐被稀釋。

總體來看,25Q3 對洛克希德馬丁而言是投資人的信心季。公司正在從 25Q2 的一次性虧損中復原,飛彈與太空合約提供穩定支撐,而航太部門則需靠 F-35 出貨與現金流改善來重拾信任。

若第三季現金流轉正、F-35 交付順利,股價有望重返 520 美元上方;但若再出現收款延遲或專案調整,500 美元關口仍將是多空拉鋸的主戰場。對長期投資人而言,這家公司仍站在全球防務鏈的正中心,飛彈與火控以及太空事業不斷成長,再加上美國的金穹(Golden Dome)戰略構想,讓洛克希德馬丁仍有機會重新站上全球防務創新的最前線。

台股供應鏈

- 漢翔航太(2634):F-16 戰機維修與零件製造合作夥伴,已取得洛克希德馬丁正式認證,為 F-16 維修中心(亞洲首座)主要運營者。

- 龍德造船(6753):與洛馬簽署備忘錄(MOU),共同探索多用途巡防艦及區域海防艦艇設計,為台灣船舶供應鏈潛在核心。

延伸閱讀:

【美股動態】洛克希德馬丁展示新型無人機Vectis擴大空中優勢

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票