我的網誌

我的網誌

圖/Shutterstock

醫療支出攀高,效率與整合成為醫療保健產業新核心

美國醫療保健支出在 2023 年達到約 4.9 兆美元,年增率 7.5%,占國內生產總值(GDP)的 17.6% 左右,是世界上醫療支出規模最大的國家。根據美國聯邦醫療保險和補助服務中心(CMS)的長期展望,從 2024 年到 2033 年,醫療支出將以年均約 5.8% 的速度持續擴張,屆時總體支出有可能逼近 8.6 兆美元。

在如此高壓的成本結構與人口老化、慢性病上升並存的背景下,美國醫療體系正面臨轉型壓力:過去依賴醫療資源密集型治療的模式已難以為繼。政策改革(如 IRA 的藥品定價調整、Medicare Advantage 擴張)、人工智慧與數據驅動的醫療效率提升、以及高齡化與慢性疾病人口的長期照護需求三大力量,共同推動醫療產業進入一場結構性變革。

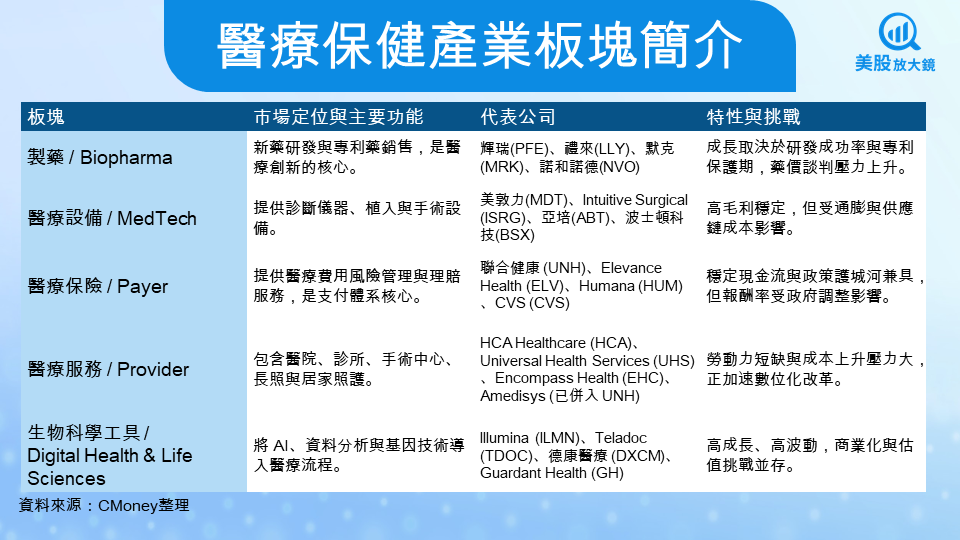

醫療保健產業由五大板塊構成,穩定與創新並行的複合生態

美國醫療保健(Healthcare)產業是全球規模最大、結構最多元的市場之一。根據標普全球統計,截至 2025 年初,醫療保健產業約占 S&P 500 指數權重的 13%,為僅次於科技與金融的第三大產業。

整體營收貢獻度約占美國 GDP 的 17%,產業內部則依功能與風險屬性可分為五大板塊:

製藥(Pharma & Biotech)、醫療設備(MedTech)、醫療保險(Payer)、醫療服務(Provider)、以及健康科技與生物科學工具(Digital Health & Life Sciences)。這五大板塊相互依存,構成從研發、製造到照護與支付的完整價值鏈,支撐美國龐大的醫療支出體系。

Pharma 與 Biotech 板塊以研發導向、毛利高但週期長為特徵,受政策與專利週期波動顯著。

MedTech 則偏穩定現金流產業,毛利穩定、估值中性,是許多機構投資者的防禦型配置。

Payer(保險)與 Provider(服務) 近年成為結構性成長焦點,因其具政策支持與整合潛力。

Digital Health 是近年新興領域,市場預估至 2030 年可達 4,500 億美元規模,但目前仍處早期驗證階段。

過去 5 年板塊表現比較與投資屬性

根據晨星(Morningstar)於 2024 年底發布的報告,過去五年(2019–2024)美國醫療保健產業各子板塊平均年化報酬率如下:

醫療保險(Payer):+9.2% / 年

醫療服務(Provider):+8.6% / 年

醫療設備(MedTech):+6.4% / 年

製藥(Pharma):+3.1% / 年

生技與數位健康(Biotech & Digital Health):+2.8% / 年

在這五大板塊中,保險與服務產業同時兼具「政策受惠度高」與「現金流穩定」的特性,即使在景氣放緩或升息環境下仍具相對防禦性。與此同時,通過《降低通膨法案》(Inflation Reduction Act, IRA)的政策改革與優惠醫療保險(Medicare Advantage)滲透率的上升,也使保險公司得以進一步控制醫療費用、提高會員黏著度,帶來長期成長動能。

這樣的結構性優勢讓保險與服務板塊在整個醫療保健體系中扮演「效率革命的落地者」角色,他們不僅是推動價值導向的醫療政策執行者,也是 AI 與數據醫療應用中最先實現商業回報的領域,同時還能從支付端延伸到診療與長照端,透過併購與整合串起整條醫療價值鏈。因此,當市場將焦點從研發創新轉向營運效率與成本管理時,醫療保險與服務板塊自然有望成為整體產業中獲得結構性成長的核心。

政策改革、AI 發展與人口老化為產業三大驅動因子

美國醫療保健產業的結構性成長,正由三大力量共同推動。首先,政策改革(IRA 與 Medicare Advantage)重新定義了醫療支付體系,政府藉由與保險商合作導入價值導向醫療機制,降低成本並提高醫療品質。其次,AI 與數位化讓理賠、臨床與風險管理自動化,資料驅動的保險與服務平台因此成為效率革命的最大受益者。最後,人口老化與慢性病 使長期照護與居家醫療需求急增,醫療支出結構持續傾向保險與服務端。這三股力量的交會,讓整合與效率成為產業長期成長的主軸,也奠定了保險與服務業在醫療體系中的關鍵地位。

政策改革推動支付體系重構

美國醫療政策改革的主軸,美國醫療政策的核心正在轉變,目標不再只是補貼醫療開支,而是要讓支出更有效率、確實改善病患的治療效果。其中,《降低通膨法案(IRA)》與 Medicare Advantage(MA)制度,是改變醫療支付結構的兩大關鍵。IRA 自 2023 年起陸續實施藥價談判制度,允許聯邦政府與藥廠議價,預期至 2029 年前將涵蓋 60 種高成本藥品。同時,Medicare 中 D 部分受益者的年度自付上限自 2025 年起設為 2,000 美元,減輕慢性病患者的負擔並提升報銷效率。這些措施雖對藥廠形成壓力,卻為保險公司與醫療服務平台創造了新的成長空間。

所謂 Medicare Advantage(MA),是由私人醫療保險商承包政府 Medicare 計畫的民營版本。政府將部分給付權下放給保險公司,由其負責設計保費與醫療網絡。MA 的滲透率近年快速上升,從 2020 年的 42% 提高至 2024 年的 54%,國會預算辦公室預估 2034 年將突破 64%。這代表醫療資金的分配權正從政府轉向市場機制,由保險商扮演執行者角色。

與此同時,價值導向的醫療模式也逐步取代按次計酬,醫療機構的收益不再依服務數量,而取決於病患健康結果。為了符合新制度,保險與醫療服務企業必須整合診所、長照與數位健康平台,以全面掌握病患資料與成本結構。政策的改革方向因此明確指向同一個結論,能同時控制成本與改善療效的整合型保險商,將成為未來醫療體系的主導者。

AI 與數位化推升醫療效率

人工智慧(AI)與數位化技術正在重塑醫療保健產業的運作方式,從理賠、臨床決策到病患追蹤,都能以更快速度、更高準確度完成。根據估算,全球醫療產業若全面導入 AI,每年可節省超過 2,000 億美元的營運成本,而美國市場的潛在節省金額占全球三分之一。AI 能夠在醫療影像辨識、病歷分析與藥物副作用預測中發揮高準確度,也能透過自動化審核縮短保險理賠時間。

在保險與醫療服務產業中,AI 的價值更在於「資料整合」與「風險預測」。保險公司擁有龐大的會員健康與理賠資料,能運用演算法建立個人化的風險模型,預測疾病發生機率,提早介入照護,降低整體醫療支出。例如聯合健康(UNH)的 Optum 部門已利用機器學習模型分析 2 億筆以上健康資料,用於預測再入院率與用藥風險。這類數據驅動的決策方式,讓保險商不僅能控制成本,也能提升醫療品質。

AI 也正在延伸到臨床端與患者互動。智慧排程系統與虛擬助理可減少醫師的行政負擔,而遠距醫療平台則結合 AI 辨識與自動紀錄功能,讓慢性病患者能更即時回報健康狀況。這些應用不僅改善醫療效率,也強化了病患黏著度與服務延續性。對保險與醫療服務企業而言,AI 不只是輔助工具,而是連結成本控管、會員管理與臨床品質的核心競爭力。

人口老化與慢性病推動剛性需求

美國正快速邁入高齡社會。根據美國人口普查局預測,2030 年 65 歲以上人口將突破 7,000 萬人,占總人口 20% 以上,成為史上最龐大的老年族群。同時,約六成成年人患有至少一種慢性疾病,如糖尿病、心血管病與關節炎,這些長期照護需求使醫療支出持續上升。

高齡化帶來的挑戰不僅是醫療量能不足,也迫使支出結構重整。越來越多患者傾向接受居家醫療(Care-at-Home)與長照服務,以降低住院成本、改善生活品質。這種需求外移正推動醫療資金流向保險與醫療服務板塊,使保險商與照護平台成為連結資金與需求的核心節點。

長遠來看,人口結構的變化讓醫療需求具高度剛性,即使景氣波動或財政壓力增加,醫療保險與服務需求仍不會下降。對產業而言,這是一條可預期且持續擴張的長期成長曲線。

醫療保險與服務產業,從支付者轉型為整合平台

整合潮興起,保險商走向醫療生態中心

在成本壓力與政策改革的推動下,美國醫療保險產業正從支付者(Payer)轉變為整合平台(Integrator)。過去保險公司主要角色是負責報銷與理賠,如今則逐步掌握醫療流程與服務品質的主導權。根據研調機構統計,美國醫療保險市場規模在 2024 年達到 1.4 兆美元,預估 2025 至 2030 年的年複合成長率約 8%。為了在新制度下提升效率與掌握成本,保險商積極進行垂直整合。聯合健康集團(UNH) 透過旗下 Optum 事業群收購 LHC Group 與 Amedisys,形成全美最大居家照護網絡;CVS Health(CVS) 則整合保險(Aetna)、藥局(CVS Pharmacy)與初級照護平台(Oak Street Health、Signify Health),打造端到端的醫療服務生態;Humana(HUM) 則專注於長照與老年保健,將 Kindred at Home 併入自有品牌 CenterWell。這些併購案不僅提升供應鏈掌握度,也讓保險商能直接影響醫療決策,達到降低再入院率、提高治療成效的目的。

整合帶來規模效應與效率優勢

這波整合潮的背後,是成本與效率的雙重考量。根據研究,醫療支出中約有三分之一可歸因於流程重複、資訊不對稱與行政效率低下。透過整合醫院、診所、長照與數據平台,保險公司得以建立跨場域資料系統,減少理賠與臨床間的資訊落差。例如聯合健康的 Optum Insight 平台已能整合臨床與財務數據,為醫療機構提供 AI 風險預測與決策支援;CVS 的數位化藥局與醫師網絡,則能在病患出院後即刻銜接慢性病管理與家庭照護,顯著降低再入院率。

此外,整合也帶來明顯的財務槓桿。這些保險與服務巨頭的營運現金流穩定,毛利率長期維持在 15% 至 20% 之間,遠高於傳統醫療機構。隨著 AI 與數據分析進一步滲透,這些整合平台的成本控管能力將更強,預期能成為未來十年醫療保健產業的主導力量。

醫療保險三大龍頭,整合能力決定長期競爭優勢

聯合健康(UNH)|橫跨保險與醫療服務的雙引擎模式

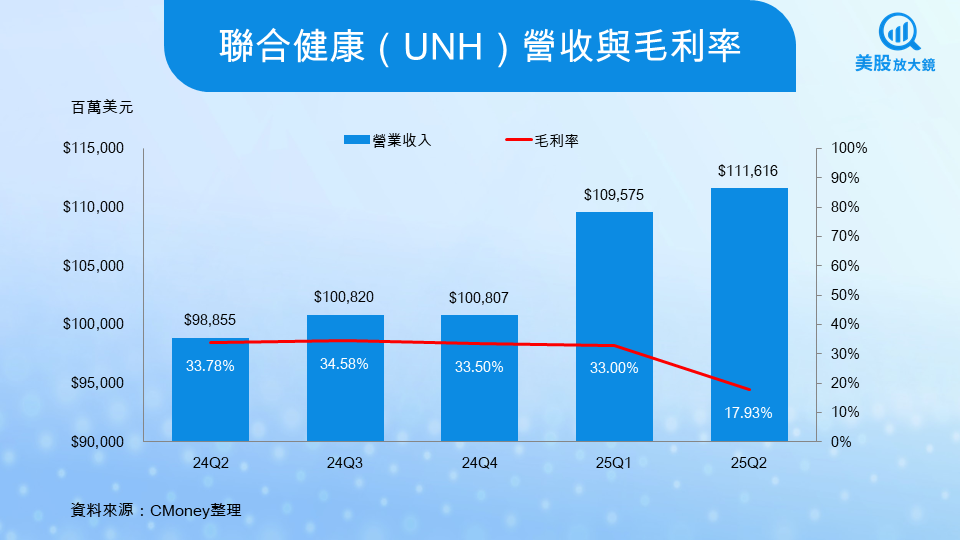

聯合健康集團(UNH)是美國醫療保險與服務市場的絕對領導者,2024 年營收突破 3,900 億美元,年增約 13%,旗下員工超過 43 萬人。公司透過兩大事業體「UnitedHealthcare」與「Optum」構建完整生態,其中 Optum 又細分為 Optum Health、Optum Insight 與 Optum Rx,涵蓋醫療服務、數據分析與藥品供應。這種「保險+數據+照護」的整合模式,使 UNH 能橫跨醫療流程的每一個節點。近年公司透過收購 LHC Group 與 Amedisys,強化居家醫療與長照布局,目前每年服務病患超過 3,000 萬人次。分析師普遍認為,UNH 憑藉龐大的會員基礎與資料庫,具備強大議價力與 AI 模型優勢,是整個醫療效率革命中最具護城河的企業。

核心事業體與亮點:

UnitedHealthcare: 美國最大健康保險體系,涵蓋個人、雇主與 Medicare Advantage 計畫。

Optum Health: 提供臨床照護與居家健康服務,擁有全美最大醫療服務網絡。

Optum Insight: 數據與 AI 分析平台,支援臨床決策與支付模型優化。

Optum Rx: 藥品福利管理(PBM)部門,專注成本控管與處方數位化。

CVS Health(CVS)|從藥局通路到端到端醫療平台

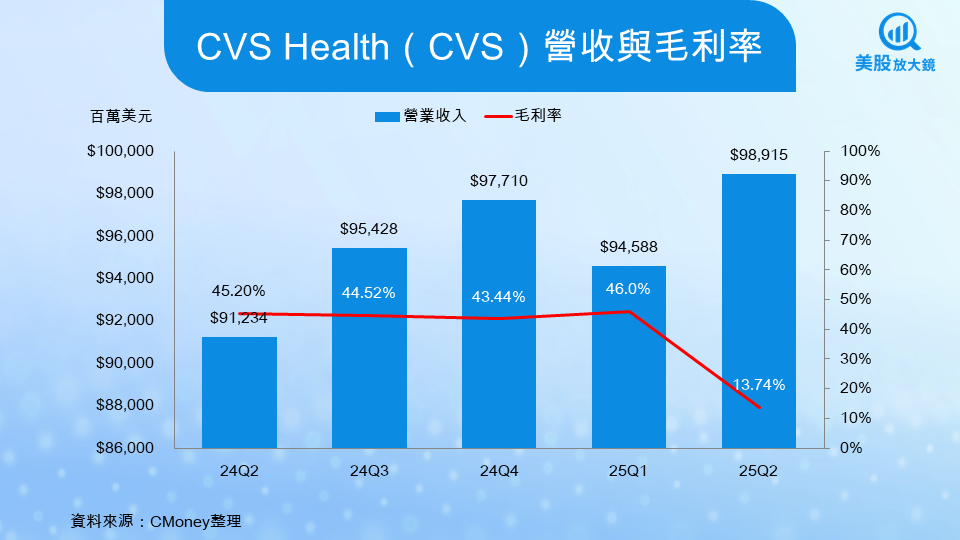

CVS Health(CVS)的轉型路線代表了美國醫療服務平台化的縮影。公司在 2018 年併購 Aetna 後,正式跨入保險業,並陸續整合實體藥局、遠距醫療與居家照護。2024 年營收達 3,260 億美元,其中近半數來自保險事業。透過收購 Oak Street Health 與 Signify Health,CVS 打造出以「Primary Care(初級照護)」與「Home Health(居家醫療)」為核心的整合平台,可同時服務個人患者與企業保險方案。這樣的佈局讓 CVS 能掌握從診斷、處方到藥物配送的完整鏈條,藉由數據串聯實現即時健康管理。公司亦積極導入 AI 預測工具,優化藥品庫存與用藥依從性,提升理賠與慢性病管理效率。CVS 以高度整合的多元業務與 9,000 多家零售藥局據點,成為最貼近消費者端的醫療入口。

核心事業體與亮點:

Aetna: 美國主要保險商之一,專注 Medicare Advantage 與企業團保。

CVS Pharmacy: 全美最大連鎖藥局網絡,結合線上處方與實體門市。

Signify Health: 居家健康評估與醫療支付平台,支援遠距診療與健康追蹤。

Oak Street Health: 以初級照護診所為核心,針對長者與慢性病患者提供整合服務。

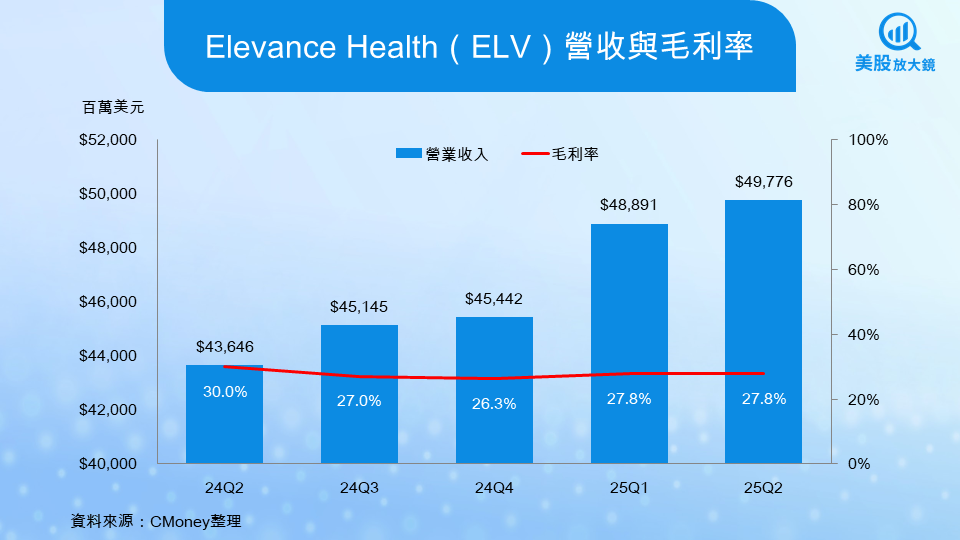

Elevance Health(ELV)|以數據平台驅動醫療決策

Elevance Health(ELV)是美國第二大醫療保險公司,主要專注於商用保險與 Medicare Advantage 領域。2024 年營收達 1,800 億美元,年增約 10%。公司透過旗下 Carelon 部門整合健康數據分析、藥物福利管理(PBM)與臨床支援服務,打造出全方位的決策平台。Carelon 擁有超過 3,000 家醫療機構合作夥伴,利用 AI 模型進行疾病風險預測與支付優化,幫助醫療院所達成 Value-Based Care 目標。與此同時,ELV 積極拓展雲端架構與 API 介面,讓醫療機構可即時獲取患者狀況與用藥歷史,縮短理賠週期並降低錯誤率。分析師普遍認為,ELV 在保險與數據整合層面具備極高效率,其長期潛力來自於能將資料轉化為實際節省成本與提升療效的能力。

核心事業體與亮點:

Carelon: 數據驅動健康服務平台,整合支付、藥品與臨床資料。

CarelonRx: 藥品福利管理部門,支援電子處方與報銷優化。

Elevance Commercial & Specialty: 提供企業與個人保險方案,涵蓋商保與 Medicare Advantage。

AI Decision Support: 以人工智慧模型協助醫師決策與疾病預防,降低整體醫療成本。

整合龍頭具長期優勢,估值仍具吸引力

投資機會與估值吸引力

經歷數年的產業整合與政策調整後,美國醫療保險與服務產業已從防禦型產業,轉化為兼具成長潛力與現金流穩定性的投資主軸。過去五年三大龍頭企業的平均年化營收成長率約 9–11%,每股盈餘(EPS)成長 10–13%,顯著高於同期間 S&P 500 醫療保健板塊平均水準的 6.5%。

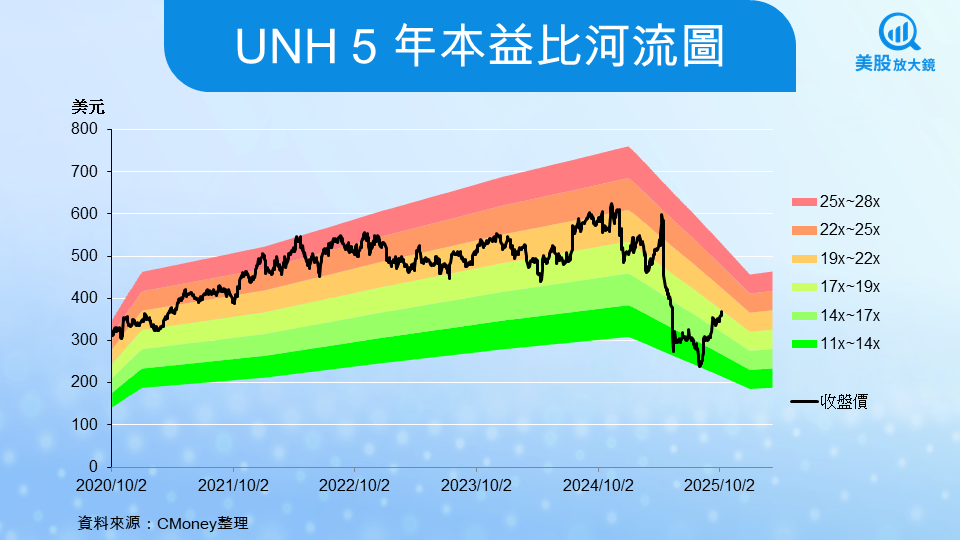

從估值角度來看,這些龍頭的本益比介於 16–18 倍,略低於 10 年平均值(約 19 倍),顯示市場對短期給付壓力已有所反映,卻未充分反映長期整合效益。隨著 Medicare Advantage 滲透率持續提升、AI 對營運效率的貢獻加大,這些企業的自由現金流將穩步上升。例如聯合健康集團(UNH)的自由現金流在 2024 年達 291 億美元,CVS Health(CVS)則為約 168 億美元,均創歷史新高。

從資金流向觀察,機構投資者近年明顯提高對保險與服務板塊的配置比重,特別是長期型基金與退休金帳戶。這反映市場認為醫療整合具長期確定性收益特質。對投資人而言,這些企業的吸引力不僅在於營收成長穩定,更在於能以數據和平台效應持續擴張,形成企業隨著規模變大也帶動效率表現提高的結構性護城河。

潛在風險與策略建議

儘管長期趨勢明確,短期風險仍不容忽視。政策層面,IRA 藥價談判與 Medicare Advantage 報酬率調整,可能在 2026 年前帶來短期獲利壓力;成本面,全美護理與臨床人力短缺超過 80 萬人,使居家照護與長照服務的人事支出上升;市場競爭,包括 Amazon、Walgreens 與科技新創正進入初級照護與數位健康領域,壓縮傳統保險商的服務邊界。

然而從策略配置角度看,這些挑戰並未改變產業長期結構。投資人可考慮以「核心持股+逢低布局」為主軸:

觀察指標:追蹤 MA 滲透率變化、AI 投資支出占營收比重,以及 Value-Based Care 成效評估報告。

整體而言,市場短期聚焦政策與成本雜音,但長期看來,整合龍頭的現金流成長與資產報酬率提升趨勢明確,醫療保險與服務產業對長線投資人而言,具備穩健配置投資的價值。

產業鏈整合與效率將定義未來十年的醫療保健投資

醫療產業近年的效率革命,並非單純的成本縮減,而是一場涵蓋制度、技術與產業鏈結構的全面轉型。所謂「效率」,具體可分為三個層面:

營運效率:以 AI 與數位化技術提升行政流程速度、降低理賠與供應鏈成本。

臨床效率:透過數據分析與預防性醫療,讓病患以更少的資源獲得更好的治療結果。

系統整合效率:保險商與服務平台將支付、診療、藥品配送與長照連成一體,消除醫療體系的資訊斷點。

這三種效率的提升,讓美國醫療體系逐漸從被動補貼轉向主動管理,資金得以真正花在刀口上。

在這場結構性變革中,醫療保險與服務業成為落地執行的核心。大型保險商透過整合診所、長照與數據平台,不僅控制成本,也改善療效與病患體驗。聯合健康集團(UNH)、CVS Health(CVS) 與 Elevance Health(ELV) 代表的整合模式,使醫療照護正從「治療導向」轉為「管理導向」,建立出兼具防禦性與成長性的產業護城河。

展望未來,隨著 AI 滲透、遠距照護與居家醫療普及,美國醫療保健將進入以整合與效率為核心的新時代。下一篇系列文章,將延伸至製藥與醫療科技板塊,探討創新研發如何與這場效率革命並行,開啟醫保產業的第二條成長曲線。

【關鍵趨勢】美股迎來2025年最終章,10月「黑馬股」站出來!

【關鍵趨勢】人形機器人產業將迎來爆發性成長?!成長動能、價值鏈全解析!