我的網誌

我的網誌

圖/Shutterstock

好市多財政季度劃分方式:FY25Q4 為 2025 年 6 至 8 月、FY26Q1 為 2025 年 9 至 11 月,依此類推。

好市多(COST)於美東時間 9 月 25 日盤後公布 2025 會計年度第四季財報。季度營收 861.6 億美元,年增 8.1%,略高於市場預期的 860.3 億美元;每股盈餘(EPS)為 5.87 美元,擊敗預期的 5.80 美元,年增逾 11%。同店銷售成長 5.7%,低於預期的 5.9%,但若排除油價與匯率影響後達 6.4%,優於預期。區域表現上,美國僅增 5.1% 略顯疲弱,加拿大 6.3% 也低於預期,不過國際市場則強勁成長 8.6%,超出市場預期。會員費收入達 17.24 億美元,年增 14%,穩定貢獻獲利。

好市多為全球最大會員制批發零售商,會員制與低價策略奠定成長基石

好市多(COST)採會員制倉儲量販店的模式經營,透過嚴格控制商品種類、以低毛利快速周轉的方式結合自有品牌 Kirkland 達到規模經濟壓低商品價格;核心收入來自商品銷售與高黏著度的會員年費。截至 2025 年 9 月,公司全球據點達 914 家,涵蓋美國、加拿大、墨西哥、亞洲與歐洲,並經營多國電商平台,進一步延伸會員消費觸角。最大營收來源為美國市場,占比為 72%,其次為加拿大的 14%,以及其他海外市場的 14%。營收主要來源為商品銷售佔 98%,會員費收入則佔 2%。

第四季營收與會員費續強,EPS 小幅擊敗預期

好市多(COST) 第四季的財報在主要財務指標上表現良好,營收與盈餘皆小幅擊敗市場預期。季度總營收達 861.6 億美元,年增 8.1%,略高於市場預期的 860.3 億美元,淨銷售額則為 844.3 億美元,同樣優於市場估計的 843.1 億美元。每股盈餘(EPS)為 5.87 美元,擊敗預期的 5.80 美元,年增達 11%,但優於預期的幅度僅約 1.2%,顯示好市多在控制成本與維持毛利上雖具韌性,不過市場的預期水準也相對接近真實表現。若與第三季相比,EPS 季增幅度高達 37%,營收則增加逾 36%,但需注意 2025 財年第四季為 16 週,而第三僅 12 週,週數差異放大了季增幅度,因此以年增率作為比較基準較為妥當。

會員費收入依舊展現穩定成長力道,第四季達 17.24 億美元,年增 14%,優於市場預估的 16.9 億美元,增幅達 2%。

這部分被視為好市多最具防禦性的核心獲利來源,亦是推升整體 EPS 的重要支撐。

觀察同店銷售數據,全公司成長 5.7%,略低於市場預期的 5.9%;但在排除油價與匯率影響下,同店銷售成長則上調至 6.4%,優於市場預估的 6.2%。

由此可見,若扣除外部因素,Costco 的核心零售動能仍然保持成長。

此外,公司在數位化與電商業務上持續取得進展,第四季電商銷售年增 13.6%,相較於實體通路的成長更為快速,說明好市多雖以大型倉儲量販營運模式為主,但在線上銷售與會員數位體驗方面仍有加速滲透的能力。綜合來看,營收與 EPS 雖僅小幅超預期,但會員費與電商的強勁表現,確實抵消了美國本土同店銷售略顯疲軟的壓力。

北美市場成長趨緩,海外市場與電商表現亮眼

從區域來看,好市多第四季的同店銷售呈現明顯分化。美國市場同店銷售僅成長 5.1%,顯著低於市場預期的 6.0% 左右,顯示本土消費動能逐漸放緩。其原因可能為美國零售環境受到通膨壓力與消費者支出轉向影響,導致日用品與食品銷售雖穩定,但高價耐用品表現偏弱,使整體增速不及預期。加拿大同店銷售則成長 6.3%,略低於市場估計的 6.8%,反映北美市場整體消費需求皆呈現保守態勢。

相較之下,海外市場的表現成為亮點。第四季國際同店銷售成長 8.6%,大幅優於市場預期的 7.2%,是三大區域中最突出的一塊。公司在亞洲與歐洲市場的持續拓展,特別是日本、韓國以及西歐的新倉庫開設,推升了整體國際銷售動能。由於這些市場仍處於滲透率提升的早期階段,成長空間相對北美市場更為明顯,也成為好市多財報中最受關注的利多因素。

另一個值得注意的成長來源是電商業務。第四季電商銷售年增 13.6%,顯示 好市多正逐步克服過去被詬病在線上購物滲透率不足的弱點。特別是在國際市場,許多新會員透過線上管道首次接觸好市多產品,反映公司將「會員經濟」延伸到數位通路的策略正在奏效。綜合來看,雖然北美市場增速不及預期,但國際市場與電商的強勁表現成功彌補了缺口,亦使好市多在全球零售競爭中展現出更均衡的成長格局。

會員續約率承壓,通膨與關稅為未來挑戰

雖然第四季財報整體優於預期,但好市多仍面臨一些結構性挑戰。管理層在法說會中坦言,隨著越來越多會員透過線上管道註冊,整體續約率出現下滑。第四季美加地區續約率降至 92.3%,全球續約率也下滑至 89.8%,主要原因是大量線上新會員的續約率相對偏低,其中還包括過去行銷活動帶來的 Groupon 用戶。這類透過折扣平台加入的會員,往往缺乏長期黏著度,因此會拉低整體續約率。財務長 Gary Millerchip 表示,線上註冊的確擴大了會員基礎並吸引年輕族群,但在初期續約率上仍存在挑戰,公司將透過加強自動續約機制與數位化溝通來改善這一群體的留存度。

除了會員結構的挑戰外,通膨與關稅依舊是未來幾季的重要變數。第四季好市多在多項進口商品上仍承受低到中個位數的漲幅,牛肉、咖啡、糖與玉米等商品成本持續上升,加上部分非食品類商品由去年的通縮轉為通膨,導致公司錄得 4,300 萬美元 LIFO 成本調整。所謂 LIFO(後進先出)成本調整,是會計上依據庫存成本變化計算的科目,當原物料價格上漲時會增加當季成本,壓縮毛利率。關稅方面,公司指出仍在採取多管齊下的策略,包括增加自有品牌 Kirkland Signature 產品佔比、調整供應鏈來源、以及透過全球採購規模降低成本。管理層強調,只有在不得已時才會將成本轉嫁至消費者,並承諾若情勢改善會率先調降價格,以維持好市多為消費者提供高價值低售價產品的品牌定位。

數位化與資本支出擴張將主導未來成長

展望 2026 財年,好市多管理層強調將持續加大數位化與國際擴張的投資。公司在第四季電商銷售成長 13.6%,官網流量更提升 27%,並推出多項新技術,其中包括「高需求商品等候室」與「密碼免登錄」功能。前者是一種虛擬排隊機制,能在熱門商品開賣時避免網站流量癱瘓,並限制機器人程式搶貨,讓會員有更公平的購買機會;後者則透過一次性驗證碼或生物辨識取代傳統密碼,不僅提升安全性,也讓會員能更快速便利地登入,特別受到年輕用戶青睞。這些創新設計不僅改善用戶體驗,也為好市多未來發展零售媒體廣告與精準行銷打下基礎。

在實體拓點方面,公司計畫於 2026 財年新增 35 間倉庫,其中包含 5 間門店的搬遷,繼續推進美國本土與國際市場的佈局。隨著倉庫平均使用年限逐漸提高,好市多亦加快改裝進度,以確保營運效率與會員購物體驗。資本支出方面, 2025 財年已達 55 億美元,並預計 2026 財年仍將持續成長,高於銷售增長速度,主要用於投資新倉庫、物流中心、電商配送與自有品牌 Kirkland Signature 的製造設施。管理層認為,這些投資雖短期內增加資本壓力,但有助於鞏固好市多在會員經濟與供應鏈效率上的優勢,並支撐中長期的獲利成長動能。

財報穩健支撐估值,短期高檔盤整,中長期仍具吸引力

綜合本季財報,好市多(COST)在營收與 EPS 上小幅優於市場預期,會員費收入與海外市場成長成為主要亮點;相對地,美國市場同店銷售略顯疲弱,會員卡續約率受線上會員結構影響出現下滑,而通膨與關稅仍是未來營運的主要不確定因素。公司積極透過數位化功能優化會員體驗、推進全球倉庫拓點與持續加大資本支出,顯示中長期成長動能依舊清晰。

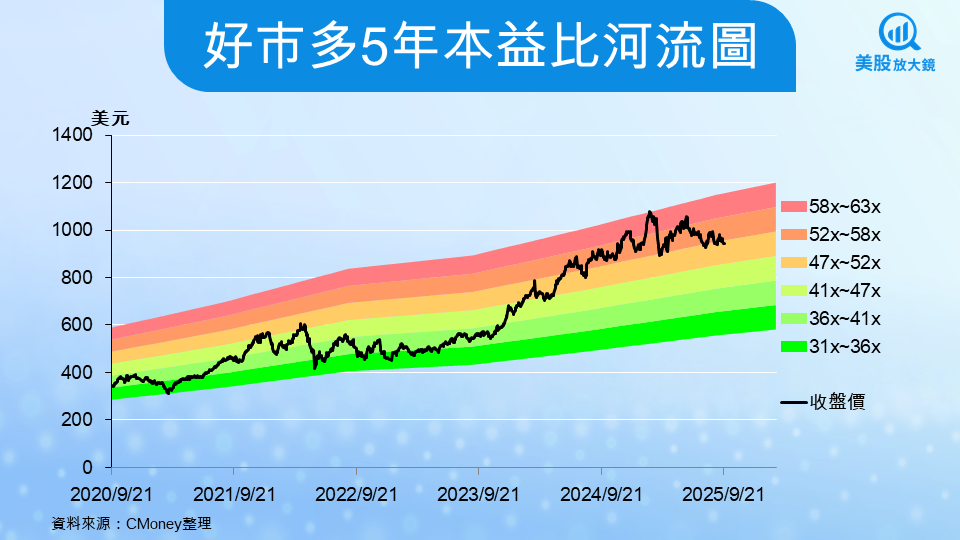

在估值面,好市多長期以來皆以高本益比交易,目前本益比遠高於零售同業,反映其穩健的商業模式與會員經濟優勢。不過,公司營運毛利率相對偏低,且在總體環境不確定下,維持雙位數盈餘增長仍具挑戰。市場預估 2026 財年 EPS 約為 20.07 美元,年增約 10%;若以 50 倍本益比計算,合理目標價約 1,000 美元,較當前股價有小幅上行空間,但也意味著估值仍處於偏高水準。相較標普 500 平均水準,好市多的估值幾乎高出一倍以上,投資人須意識到短期高檔盤整的可能性。

整體而言,好市多憑藉會員費穩定收入、全球擴張與數位化布局,長期成長故事並未改變。對尋求穩健現金流與消費必需品曝險的投資人來說,好市多仍具長期配置價值,但在估值已高與宏觀環境不確定下,短期宜採取觀望策略,等待股價回檔或估值消化後再行布局。

【美股焦點】好市多 FY25Q4 財報即將公布!會費與電商收入能否帶動財報表現?

【美股焦點】特斯拉歐洲市佔流失加劇,比亞迪逆勢擴張成最大威脅!

【美股焦點】英特爾「背水一戰」?輝達注資後再傳蘋果洽談,股價連日狂飆

【美股焦點】國防AI商機啟動,Palantir與波音合作案帶動股價逆勢走揚!