我的網誌

我的網誌

圖/Shutterstock

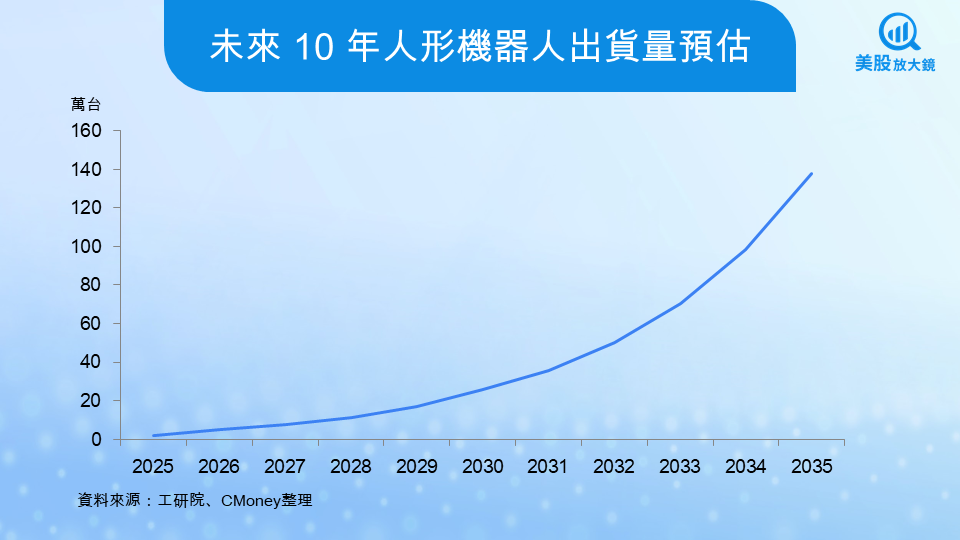

人形機器人將迎來關鍵拐點

根據國際機器人聯盟(IFR)的分類,機器人大致可分為三大類,工業型機器人、服務型機器人與人形機器人。工業型機器人以機械手臂為代表,應用於汽車、電子、金屬加工等製造業,特點是高精度、高穩定性,適合重複性工作。服務型機器人則廣泛應用於醫療、物流、農業與家庭生活,例如手術機器人、物流搬運設備或掃地機器人,強調人機互動與便利性。而人形機器人則模仿人類外型與動作,結合人工智慧與機電技術,最大優勢是能夠在非結構化的環境中運作,例如協助工廠裝配、倉儲搬運、醫療照護,甚至家庭陪伴。

在這三大類別中,人形機器人近年受到的關注度最高。原因在於它被視為從「專用」邁向「通用」的重要橋樑,不再只是一台針對單一場景設計的機器,而是具備跨場域工作的潛力。研究機構推估,到 2030 年全球服務型機器人市場將突破 1,500 億美元,醫療、物流與家庭服務是主要驅動力。更值得注意的是,人形機器人的商業化也正快速推進,預估 2035 年出貨量可達 137.8 萬台,2025~2035 年年複合成長率(CAGR)高達 52.7%。這樣的成長爆發力,使人形機器人被視為下一個有機會顛覆社會與產業的關鍵科技。

政策、資本與應用需求齊發,推動人形機器人加速落地

人形機器人的產業化浪潮能在短時間內升溫,主要來自政策支持、資本投入與應用需求三方面的共同推動。政策上,中國最積極將人形機器人視為戰略性新興產業,地方政府已訂下量產與應用目標,其他主要經濟體也陸續跟進。資本市場方面,創投與科技巨頭持續大規模投資,為新創提供快速擴張的動能。需求面則以製造、物流與醫療照護為核心,符合產業與人口結構變遷帶來的迫切需求。三股力量交織,正加速人形機器人從研發走向落地。

各國推動人形機器人成為戰略新興產業

政策是推動人形機器人快速成長的核心力量之一。中國最積極將人形機器人納入戰略產業,從 2023 年工信部發布《人形機器人創新發展指導意見》開始,至 2025 年已由地方政府接力落實。北京提出 2027 年要達到 年產 1 萬台人形機器人的能力,並規劃零售、醫療、物流等應用場景收集數據,建立 PB 級資料庫(1PB = 1024 TB),用於訓練 AI 模型。上海則提出要在 2027 年以前,打造至少 100 家核心企業、100 個創新應用場景,並推出專屬產業基金支持產業鏈。

這種政策支持的強度幾乎與中國大力發展電動車時期相同,代表政府已經把人形機器人當作下一個工業升級突破口。除了中國以外,美國與歐洲雖然動作較慢,但也逐漸透過製造業補貼與醫療自動化專案推動人形機器人導入。例如美國國防部與波士頓動力(Boston Dynamics)合作,將部分人形機器人納入訓練與物資搬運試點;歐洲則以德國、日本跨國汽車廠為主,開始在產線測試機器人輔助工人們組裝。政策面的支持,正是確保產業能夠快速跨越成本與技術瓶頸的重要因素。

科技巨頭與創投資金湧入,產業熱度高漲

除了政策扶植,資本市場的積極投入同樣是人形機器人加速成長的重要動能。2025 年僅在中國,單月就有 28 筆人形機器人相關投融資,其中 12 筆金額超過 1 億人民幣,規模遠超前幾年的單筆融資,代表投資人對產業潛力信心大幅提升。深圳新創公司眾擎機器人(EngineAI)獲得 1 億美元的 A 輪融資,用於研發具備高自由度的人形機器人,並計劃在未來三年擴大產能五倍。另一家中國新創星海圖(Galaxea)也完成 1 億美元融資,專注於開發機器人靈巧的手部與感測模組。

美國方面,加州新創公司 Field AI 今年完成了 4 億美元的募資,投資方包括亞馬遜(AMZN)創辦人貝佐斯的家族辦公室、輝達(NVDA)、英特爾(INTC)等科技巨頭的投資部門等,最新一輪融資對 Field AI 的估值為 20 億美元。歐洲方面則有像 NEURA Robotics 這類專注於研發人形機器人的新創公司持續獲得資金與關注。

製造、物流與醫療照護成主要應用場景

以需求面來看,目前產業共識認為製造、物流、醫療照護將成為人形機器人最先落地的三大場景。製造業方面,汽車產線是最適合導入的環境。因為其工序結構化程度高,標準化流程明確,能讓人形機器人發揮穩定的搬運與組裝功能。根據預估,2035 年製造業人形機器人市場規模將達到 1,071 億美元,年複合成長率(CAGR)超過 70%。物流領域則由亞馬遜(AMZN)領頭,測試 Agility Robotics 的第三代人形機器人 Digit 協助倉儲搬運,未來可能擴展到揀貨與配送。醫療與高齡照護則是長期潛力最大的應用,隨著全球 65 歲以上人口將在 2050 年突破 16 億人,人形機器人有望扮演陪伴、復健與護理助手的角色。

產業價值鏈分工明確,共同驅動人形機器人發展

人形機器人的快速進展,來自於完整價值鏈的協同發展,主要可分為大腦( Brain)、身體(Body)與整合商(Integrator)三大環節。大腦代表感知與決策核心,包括 AI 模型與運算晶片,是智慧化的關鍵。身體則涵蓋感測器、電機、減速器等零組件,決定機器人的穩定性與成本結構。整合商則是將軟硬體整合,推出能實際落地應用的人形機器人,如美國的特斯拉(TSLA)、與 Agility Robotics 還有受到世界矚目的中國新創公司宇樹科技( Unitree)。這三者形成自上而下的分工,缺一不可,共同推動人形機器人產業邁向商業化。

大腦:AI 與晶片成為人形機器人的大腦核心

人形機器人最具突破性的部分,在於它並非只是一具機械外殼,而是需要具備有「思考」能力的大腦來支撐。這個大腦主要由 AI 模型與高效能 GPU 構成。AI 模型賦予機器人環境感知、語意理解與自主決策的能力,而 GPU 則提供足夠的算力,確保模型能在即時情境下執行。近年來,生成式 AI 與大型行為模型(Large Behavior Models, LBMs)的出現,讓機器人能夠從過去依賴人工編碼,進化到透過模擬數據與實際操作自我學習。谷歌(GOOGL)旗下 Google DeepMind 的 Genie 3 世界模型、Skild AI 的 Skild Brain,正是希望打造通用機器人大腦的代表案例。另一方面,輝達(NVDA)也持續推出針對機器人的專屬運算平台,例如最新的 Jetson Thor,算力比前一代提升 7.5 倍,能支援複雜的運動控制與多模態感知。這些技術突破不僅提升機器人智慧化水平,也讓開發者社群更容易在平台上構建應用,加速軟體與硬體的迭代。

身體:零組件進步決定人形機器人的實用性與成本

人形機器人的身體涵蓋了感測器、電機、減速機、電池與材料等核心零組件。以特斯拉(TSLA) Optimus Gen2 的成本結構為例,感測器佔比高達 37%,其次是電機與螺桿,各佔約 20%,顯示精準感知與運動控制是決定成本的核心。目前各家廠商持續提升零組件的 高性能化、一體化與輕量化,以便讓機器人能執行更複雜的動作。例如多模態感測技術結合了機器視覺與光達,能彌補單一感測在距離或天氣上的限制,成為下一階段的主流。台灣在這一環節具備完整的供應鏈優勢,台達電(2308)、東元(1504)在電機與電源領域深耕多年,上銀(2049)與和大(1536)則分別在精密傳動與減速機領域佔有一席之地。這些零組件商雖然不像整機商般受到媒體矚目,但其實是產業能否真正規模化的基礎。隨著量產進程加速,零組件的標準化與成本下降,將是推動人形機器人大規模商業化的關鍵因素。

整合商:整合商是把技術帶進現實場景的推手

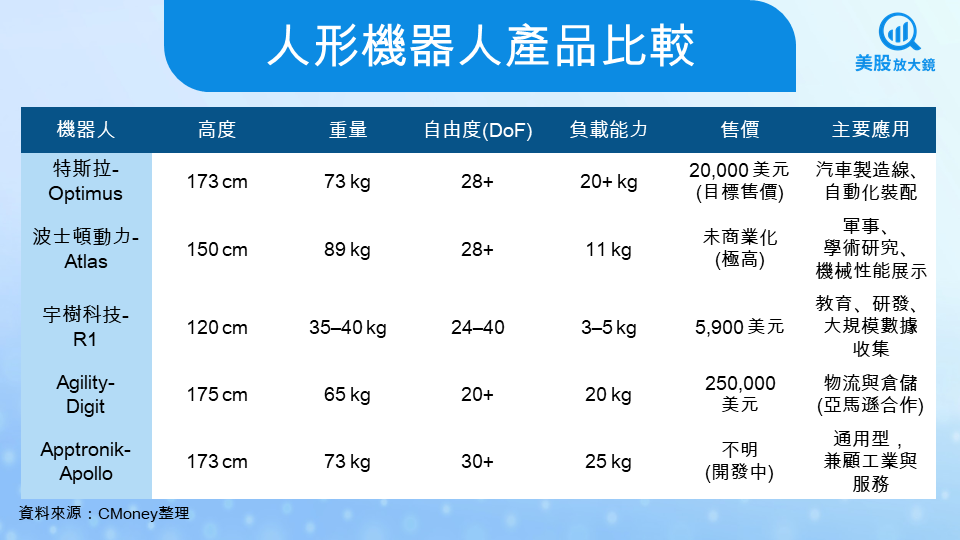

最後是整合商,也就是整機整合與商業落地的角色。整合商的任務,是把 Brain 與 Body 的技術成果整合起來,設計成能在真實場景中運作的人形機器人。目前市場上已有多個具代表性的玩家。特斯拉的 Optimus 以汽車製造線為首波應用,強調透過 AI 訓練實現「感知 — 決策 — 執行」的完整能力,並設定量產目標為每年 100 萬台、售價 2 萬美元。美國新創公司 Agility Robotics 的 Digit 則鎖定物流倉儲,亞馬遜已經在倉庫進行測試,協助搬運物品。中國的宇樹科技則採取低價策略,新款人形機器人 R1 售價僅 5,900 美元,大幅降低入門門檻,並透過大量銷售入門機器人,收集消費者使用數據訓練模型。這些不同路線代表著人形機器人仍處於百花齊放的早期階段,各家公司依據自身優勢選擇場景切入。

人形機器人市場主要產品之比較

特斯拉(TSLA) - Optimus

設計目標:以汽車製造產線為首波應用,強調成本控制與擴大產量達到規模經濟效益。

技術規格:第二代機器人採用一體化關節模組與 FSD 晶片,結合端到端 AI 學習能力。

核心能力:馬斯克設定目標為年產 100 萬台、單價 2 萬美元,鎖定大規模商用。

波士頓動力 - Atlas

設計目標:最初源自軍方資助,用於展示先進機械性能。

技術規格:採用液壓驅動與 3D 列印零件,動作敏捷度極高。

核心能力:機械性能最強,但成本過高、商業化進程緩慢。

宇樹科技(Unitree)- R1

設計目標:平價量產,鎖定教育、研發與輕度應用市場。

技術規格:高度約 1.2 公尺,24–40 自由度,可升級 NVIDIA Jetson Orin。

核心能力:售價僅 5,900 美元,是市面上最便宜的人形機器人,利於大規模鋪貨與數據收集。

Agility Robotics - Digit

設計目標:專注物流與倉儲應用,與亞馬遜(AMZN)合作測試。

技術規格:採雙足設計、可搬運 20 公斤物品,售價約 25 萬美元。

核心能力:能協助倉庫員工進行搬運與分揀,預計 2025 年全面上市。

Apptronik - Apollo

設計目標:定位為「通用型」人形機器人,兼顧工業與服務場景。

技術規格:身高 173 公分、重量 73 公斤,可負載 25 公斤。

核心能力:採用模組化設計,便於快速維護與升級,強調靈活性。

人形機器人面臨技術與成本挑戰,商業化落地仍需時間醞釀

雖然人形機器人的發展潛力巨大,但要真正進入大規模商業化,仍有數個不可忽視的挑戰。首先是技術瓶頸。現階段的人形機器人在動作速度、穩定性與靈巧度上仍與人類存在差距。以比賽或展演場合常見的場景為例,許多機器人仍需要較長的時間處理簡單指令,甚至出現摔倒或卡住的情況。尤其在非結構化環境中,例如工廠臨時調整流程、倉儲不規則堆放物品,機器人往往無法像人類一樣即時應對,這限制了其可用性。

其次是成本問題。目前市面上能商業化的人形機器人售價大多落在 2 萬至 25 萬美元之間,差異雖大,但對大部分企業來說仍屬高昂支出。特斯拉(TSLA) Optimus 設定的目標售價為 2 萬美元,前提是要達到年產 100 萬台的經濟規模,但在短期內,整機廠商能否突破量產門檻仍是疑問。另一方面,像 Unitree R1 雖然售價僅 5,900 美元,但其負載能力與靈巧度有限,難以勝任工業級任務。

最後是市場接受度與倫理挑戰。調查顯示,美國消費者對人形機器人的正面看法淨值僅有 5%,遠低於中國的 61%。這代表在人形機器人逐步進入社會場景的同時,必須面對人們對隱私、安全甚至失業風險的疑慮。未來能否成功落地,不只取決於技術與成本,更關乎消費者與政策制定者能否接受它融入日常生活。

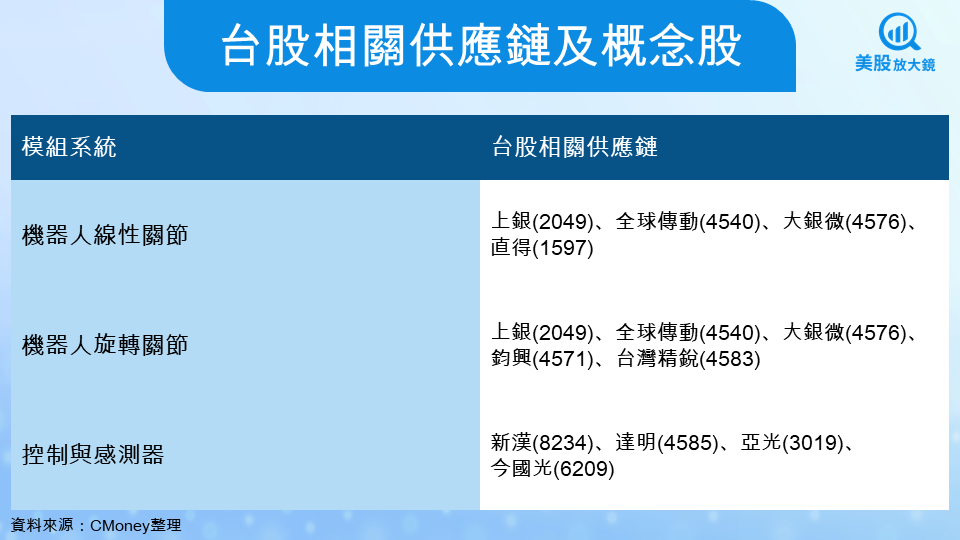

台股相關供應鏈及概念股

精密傳動與減速機:上銀(2049)、和大(1536)、全球傳動(4540)、大銀微(4576)、台灣精銳(4583)、均興(4571)

延伸閱讀:

【關鍵趨勢】地緣衝突加劇全球軍備競賽,美股八大軍工股全面解析