我的網誌

我的網誌

沃勒:仍希望9月會議降息,阻止勞動市場惡化

Fed官員部分,Fed理事沃勒(Christopher Waller)昨(27)日在邁阿密經濟俱樂部(The Economic Club of Miami)主辦的一場活動上準備的演講中表示:「今年7月,我曾提出,從關稅效應來看,鑑於基礎通膨接近目標水準且通膨上行風險有限,聯邦公開市場委員會(FOMC(不應等到勞動力市場惡化才下調政策利率。根據目前掌握的所有數據,我認為這一論點如今更加有力,勞動市場的下行風險已經上升。7月份,我曾警告就業成長數據比實際就業數據表現的要弱,9月初公佈的數據將表明,明年春季年度修正後,就業成長數據將大幅下調。但即使在那之前,7月的就業報告也顯示就業成長疲軟,5月和6月的數據也被大幅下調,非農業就業人數三個月平均增幅僅3.5萬個。考慮到這些修正數據以及幾週後我們將了解的情況,數據很可能表明,這三個月就業機會實際上有所萎縮。

我傾向於在聯邦公開市場委員會(FOMC)7月份會議上將聯邦基金利率下調25個基點,隨後公佈的勞動力市場和通膨數據也表明,這是正確的決定。金融市場似乎也傳遞了同樣的觀點,目前市場預期FOMC將在9月份會議上降息25個基點,並且認為在2025年最後兩次會議上再降息一到兩次的可能性很大。正如我將要討論的,剔除進口關稅的短期影響估計值後,基礎通膨率仍接近2%。我認為,經濟活動、勞動市場和通膨數據支持政策轉向中性。根據FOMC成員對聯邦基金利率長期價值的估計中位數,『中性』利率比目前利率低125至150個基點。雖然我認為我們應該在7月降息,但我仍然希望,下次會議放鬆貨幣政策能夠阻止勞動市場惡化,同時使通膨率回到FOMC設定的2%的目標水準。」昨(27)日美股四大指數全數收漲,漲幅介於0.16%~0.53%。

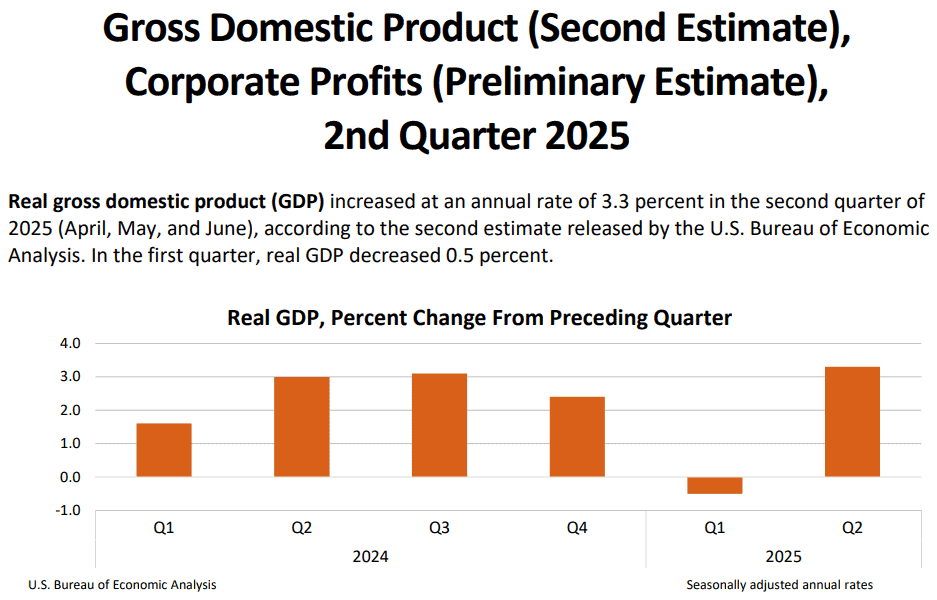

美國第二季實質GDP年化季率修正值上調0.3個百分點至3.3%

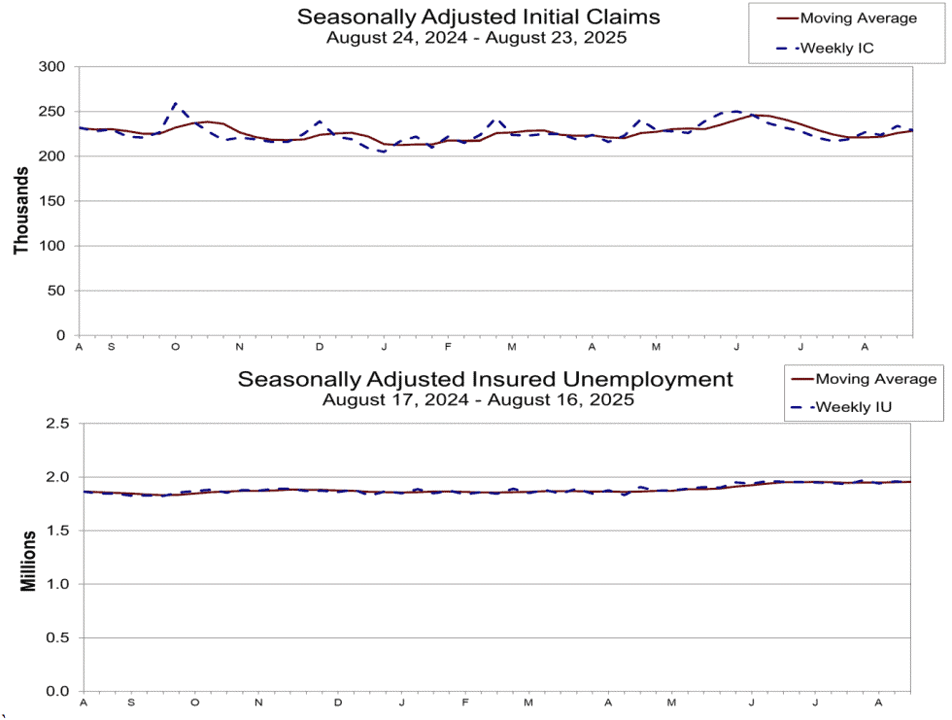

昨(28)日美國當週初請領失業金人數錄得22.9萬人,低於市場預期的23萬人,與前值的23.4萬人,

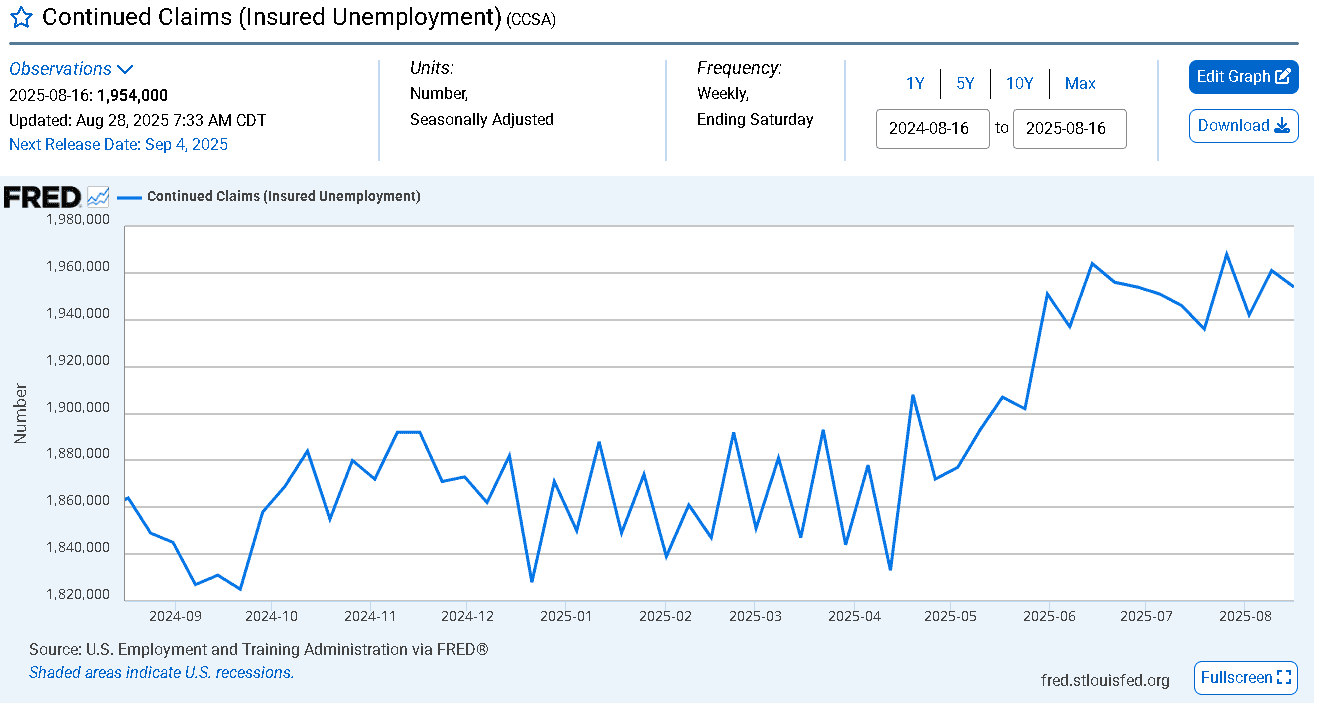

續請人數錄得195.4萬人,低於市場預期的197萬人,與前值的196.1萬人,

四週均值錄得22.85萬人,高於前值的22.6萬人,

(美國當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國第二季實質GDP年化季率修正值錄得3.3%,高於市場預期的3.10%,與前值的3.00%,

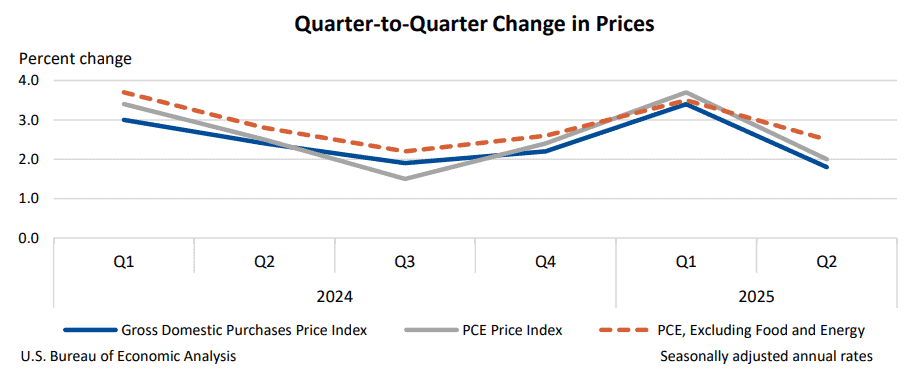

美國第二季GDP價格指數修正值錄得2.0%,符合市場預期並持平前值,

美國第二季PCE物價指數年化季率修正值錄得2.0%,低於前值的2.1%,

美國第二季PCE物價指數年率修正值錄得2.4%,持平前值,

美國第二季核心PCE物價指數年化季率修正值錄得2.5%,低於市場預期的2.6%,

平前值,

美國第二季核心PCE物價指數年率修正值錄得2.7%,持平前值,

美國第二季企業獲利年化季率初值錄得2.0%,高於前值的-3.3%,

美國第二季實際個人消費支出季率修正值錄得1.6%,高於前值的1.40%,

美國第二季最終銷售年化季率修正值錄得6.8%,高於前值的6.3%,

(美國當週初請領失業金人數 資料來源:U.S. Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

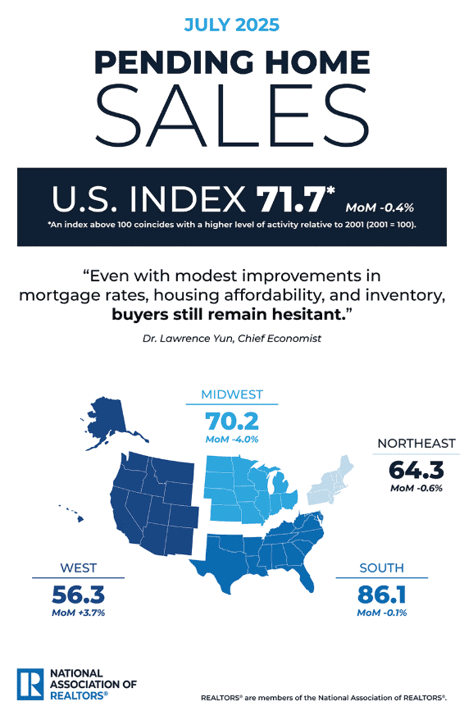

美國7月成屋簽約銷售指數錄得71.7,低於前值的72,

美國7月成屋簽約銷售指數月率錄得-0.4%,低於市場預期的-0.1%,高於前值的-0.80%,

美國7月未季調成屋簽約銷售指數年率錄得0.3%,高於前值的-0.30%,

(美國7月成屋簽約銷售指數 資料來源:National Association of REALTORS®)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

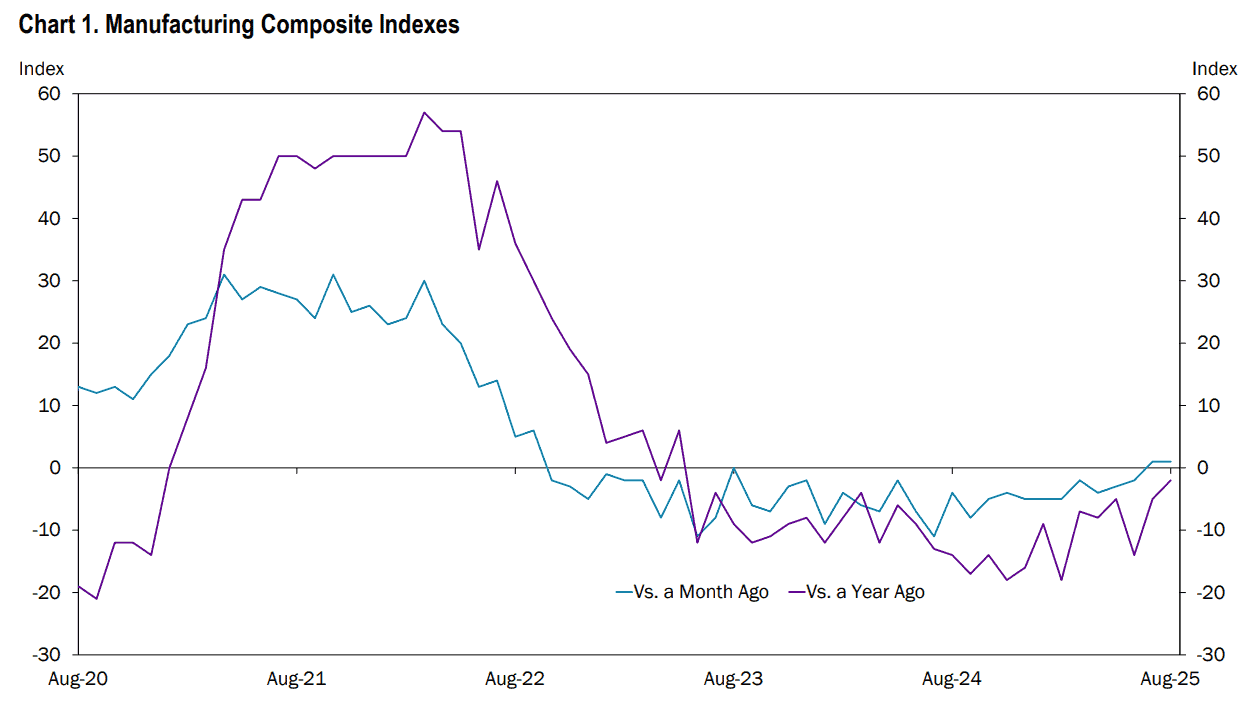

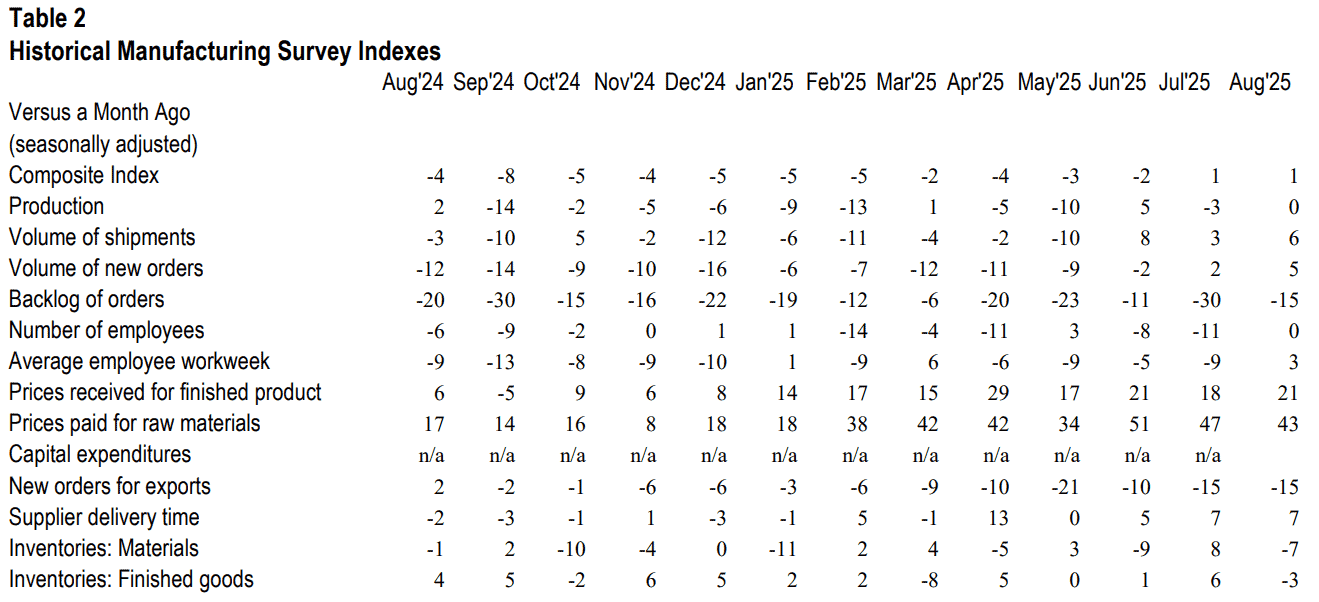

美國8月堪薩斯聯邦儲備銀行製造業綜合指數錄得1,符合市場預期並持平前值,

產出指數錄得0,高於前值的-3,

出貨量指數錄得6,高於前值的3,

新訂單指數錄得5,高於前值的2,

積壓訂單指數錄得-15,高於前值的-30,

就業指數錄得0,高於前值的-11,

平均每週工時指數錄得3,高於前值的-9,

收取價格指數錄得21,高於前值的18,

支付價格指數錄得43,低於前值的47,

出口新訂單指數錄得-15,持平於前值的-15,

供應商交貨指數錄得7,持平於前值的7,

材料庫存指數錄得-7,低高於前值的8,

成品庫存指數錄得-3,低於前值的6,

(美國8月堪薩斯聯邦儲備銀行製造業綜合指數 資料來源:Federal Reserve Bank of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國勞工部(U.S. Department of Labor)昨(28)日公布的數據顯示,當週初請領失業金人數週減0.5萬人至22.9萬人,續請人數雖週減0.7萬人,但仍居高不下,顯示現階段失業者尋找工作仍然不易的情況仍延續,先前Fed官員一再提及勞動市場進入「需求、供給雙雙降低的平衡(Jerome Powell)」、「企業出現暫停裁員並緩招聘,應對經濟不確定性(Raphael Bostic)」會議紀要也提及「勞動市場仍然低招募、低裁員」,而美國移民打擊政策,導致美國境內的勞動市場規模不斷縮小,也降低企業緩招聘對於失業率的影響,但勞動力成長表現放緩,抑制失業率原本應該反映出來的漏洞,將加大對勞動市場的評估難度,

(當週續領失業金人數持續居高不下 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國經濟分析局(U.S. Bureau of Economic Analysis)昨(28)日公布的報告顯示,美國第二季實質GDP年化季率修正值為3.3%,對比第一季的-0.5%,明顯轉正,且高於2Q24的表現,此外,第二季實際GDP主要反應進口減少(進口為GDP計算項目中的減項)以及消費支出增加,不過部分被投資和出口下降所互抵,第二季針對私人國內購買者的實際最終銷售額(即消費支出與私人固定投資總額總和)成長了1.9%,較先前的預測上修了0.7個百分點,而本次GDP修正值上調0.3個百分點,主要反應投資和消費者支出的上調,不過被政府支出下調以及進口上調,部分互抵,價格部分也有所回落,由PCE、核心PCE修正值觀察,季率修正值皆低於第一次調查,不過年率修正值雙持平於前值,且其中核心PCE年率修正值錄得2.5%,也仍高於Fed目標,雖緩和市場對通膨的部份觀望,但仍為觀察重點,

(第二季度PCE價格表現 資料來源:U.S. Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

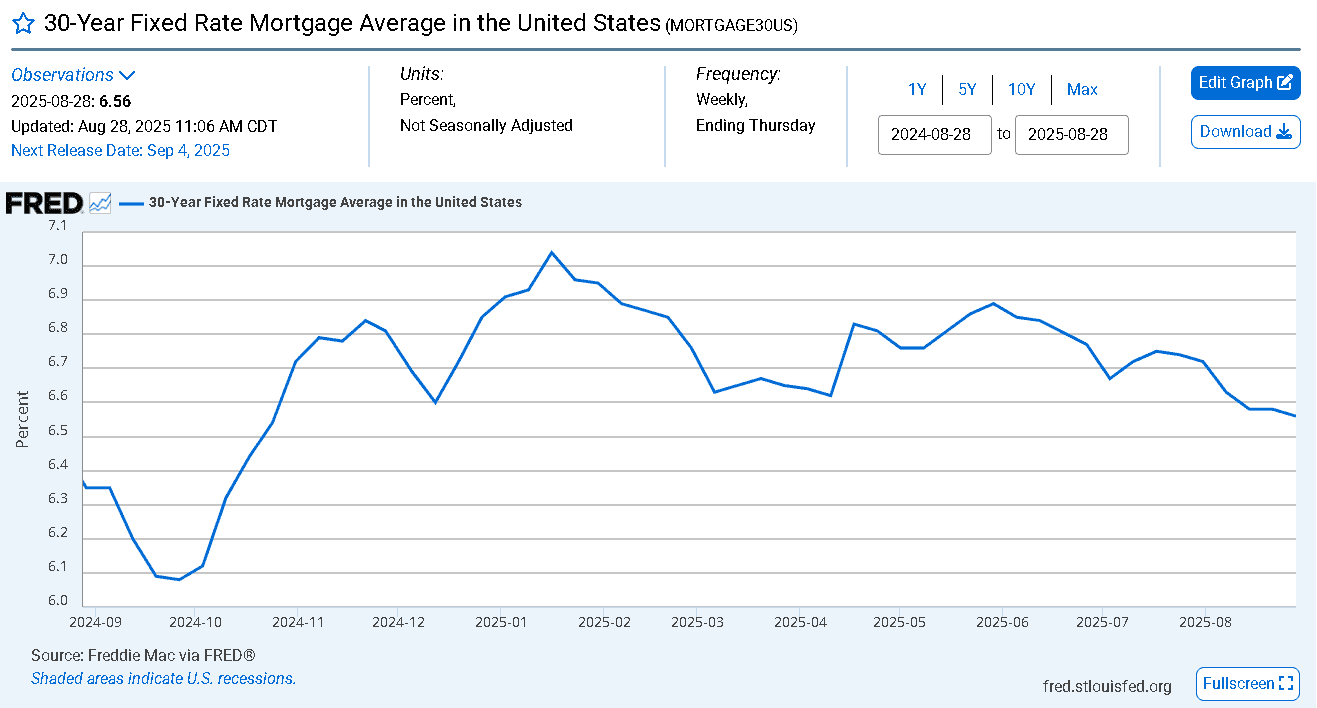

全國房地產經紀人協會(National Association of REALTORS®)昨(28)日發布的報告顯示,美國7月成屋簽約銷售指數錄得71.7,月減0.4%、年增0.3%,其中,東北部和中西部地區的待售房屋銷售量,分別月減0.6%、0.4%,南部地區則基本持平,西部地區則月增3.7%。對比去年同期來看,東北部和西部地區的待售房屋銷售量分別年減0.6%、1.9%,但中西部和南部地區的待售房屋銷售量分別年增1.3%、1.8%,7月的房地產經紀人信心指數調查也顯示,有16%的NAR會員預計未來三個月買家流量將增加,與去年同期持平。同時,21%的會員預計賣家流量將增加,高於2024/07的17%,NAR首席經濟學家Lawrence Yun對本次數據表示:「即使抵押貸款利率、住房負擔能力和庫存略有改善,購房者仍然猶豫不決,買房往往是人們一生中最昂貴的消費。這意味著簽訂合約並非購房者快速做出的決定。相反,人們會花時間確保時機和房屋都適合自己。」。

(美國30年固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

堪薩斯聯邦儲備銀行昨(28)日發布的報告顯示,8月製造業綜合指數錄得1,符合市場預期並持平前值,顯示美國第十區的製造業活動基本不變,並且未來活動預期部分,仍維持擴張態勢,此外,因為綜合指數為產量、新訂單、就業、供應商交貨時間、材料庫存等指數的平均值,耐久財製造業基本持平,非耐久財製造業活動,在印刷活動、造紙和化學品製造業的帶動下略有下降,除了積壓訂單、新出口訂單和庫存以外,大多數的指數皆為正值,產量指數月增3個百分點至0,就業指數月增11個百分點至0,積壓訂單月增15個百分點至-15,員工工作週指數月增12個百分點至3,而就業指數月增11個百分點至0,表現溫和。對未來活動的預期仍然積極,綜合指數從8上升至11,因為企業預期產量和新訂單將有所改善。

(美國8月堪薩斯聯邦儲備銀行製造業綜合指數分項 資料來源:Federal Reserve Bank of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(28)日美元指數終場收跌0.34%,多空續爭月線,數據部分本週留意今(29)美國7月核心PCE物價指數、美國7月個人支出、美國8月密西根大學消費者信心指數終值。

美國第二季GDP仍穩,等待PCE數據,金市月線上震盪墊高

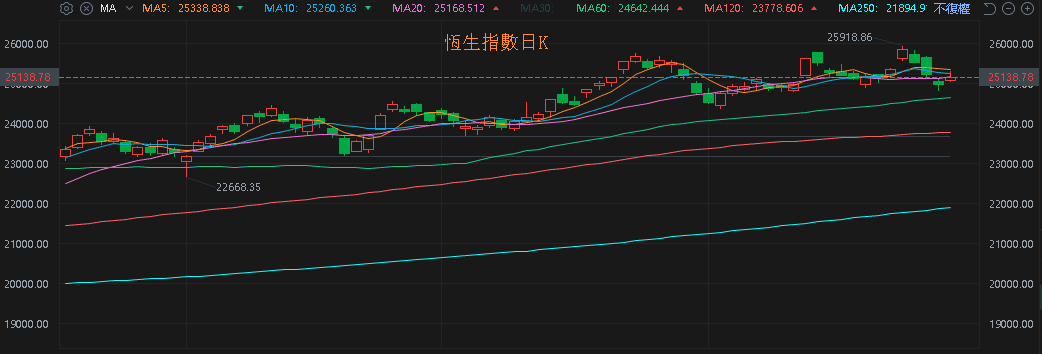

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮尚未改變(6月CPI、PPI無復甦跡象),中國兩會對2025經濟成長率預期目標仍訂在5%,但中國「內需不足,失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>),寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(29)日收漲上探月線,上證今(29)日收漲試圖收復5日線,

(恆生指數日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

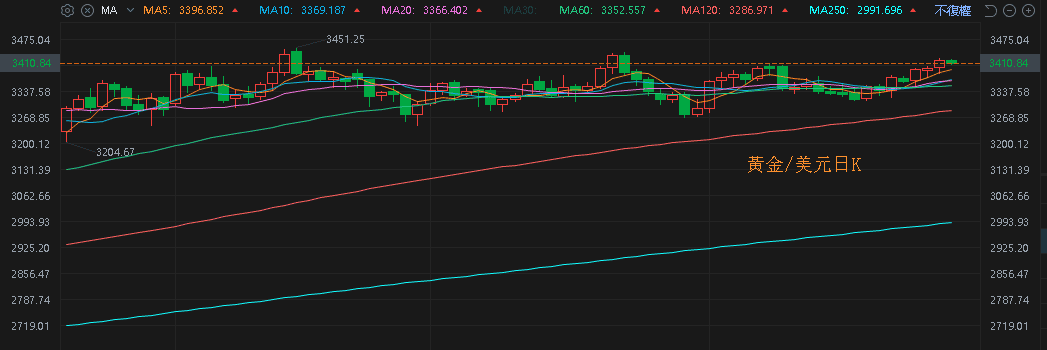

昨(28)日美元指數終場收跌0.34%,多空續爭月線,確認站穩月線後,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率雖有反彈,但收復08/01長黑前低之前,仍相對提振不孳息的金市多方力道,加上俄烏爆發衝突不利和談前景,市場等待今(29)日美國7月PCE物價指數,昨(28)日黃金/美元終場收漲0.58%,以3,417.03元/盎司作收,劍指06/16前高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

烏克蘭再遭襲,美、布油10日線續有守

油市上,供給面部分,OPEC 07/03公布的新聞稿顯示:OPEC同意逐步取消降產,並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;需求面上,05/26為美國陣亡將士紀念日,至09/01勞動節為北美駕車旅行旺季,隨時間靠近09/01,需留意需求減弱的預期逐步削弱原先支撐,

昨(28)日基輔遭到俄羅斯自全面入侵烏克蘭以來第二大空襲,烏克蘭空軍表示:「克里姆林宮一夜之間向烏克蘭發射629枚空襲武器,其中包括598架無人機和31枚飛彈。」基輔市軍事管理局局長特穆爾·特卡琴科(Tymur Tkachenko)則證實:「罹難者中有2歲、17歲和14歲的兒童。緊急服務部門表示,罹難者中絕大多數(22人)是在達爾尼茨基區一棟五層樓建築遭襲擊時喪生的。」

美國國防部昨(28)日表示,丹麥、挪威和荷蘭可能將向烏克蘭購買3,350枚ERAM空射巡航飛彈,這筆交易已獲得美國國務院批准,金額達8.25億美元。雖然批准並不意味著軍售已經完成。像ERAM這樣的遠程「防區外」飛彈可以由烏克蘭戰機遠距離發射,這使得它們能夠打擊俄羅斯目標,同時降低戰鬥機被擊落的風險。烏克蘭的盟友優先考慮為基輔開發一系列成本更低、用途更廣的飛彈,供其在戰場上使用。

德國總理弗里德里希·默茨(Friedrich Merz)表示:「現在顯然,俄羅斯總統普丁(Vladimir Putin)和烏克蘭總統澤連斯基(Volodymyr Zelensky)之間期待已久的會晤不會發生。」市場也持續等待川普(Donald Trump)是否再度出面表態,不過俄烏衝突再起,打壓和談前景預期的背景下,昨(28)日美、布油終場分別收漲0.72%、0.70%,10日線續有守,

短期格局仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

歐盟區Tesla市佔持續下滑,比亞迪交車年增2.5倍

S&P500指數11大板塊漲6跌4平1,資訊科技、能源2大板塊終場分別收漲0.79%、0.76%,表現較佳,公用事業、消費必需品2大板塊終場分別收跌0.76%、0.63%,表現較弱,

成分股中,Datadog、FICO終場分別收漲7.01%、6.13%,表現最佳,Hormel Foods、Cooper Companies終場分別收跌13.09%、12.85%,表現最弱。尖牙股部分,Meta漲幅0.50%,Amazon漲幅1.08%,Netflix漲幅0.65%,Apple漲幅0.90%,Alphabet漲幅2.00%,

道瓊成分股漲多跌少,Cisco Systems終場分別收漲1.75%、1.45%,表現最佳,Merck & Co.、Procter & Gamble終場分別收跌1.02%、0.83%,表現最弱。費半成分股漲多跌少,Coherent、Micron終場分別收漲4.95%、3.61%,表現最佳,Microchip、Cirrus Logic終場分別收跌2.10%、1.57%,表現最弱。

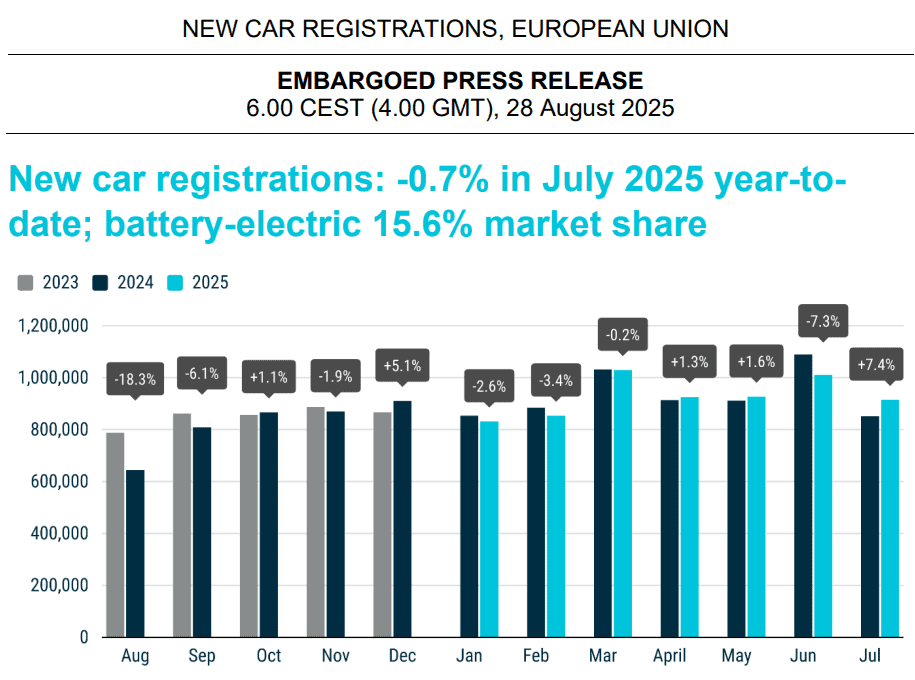

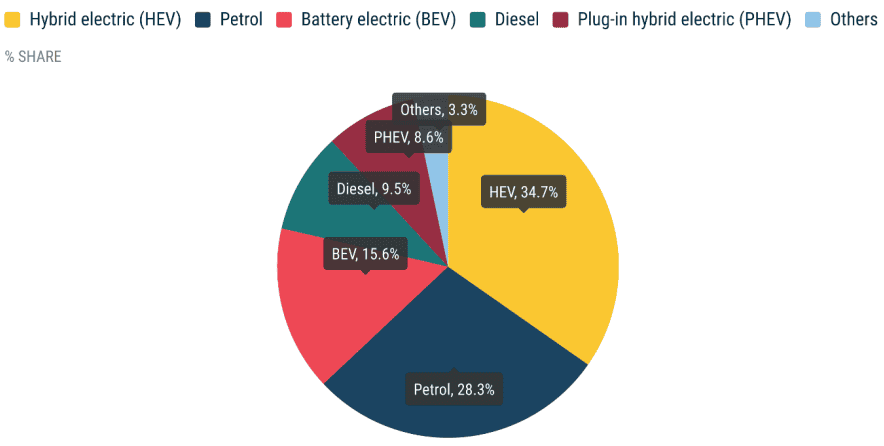

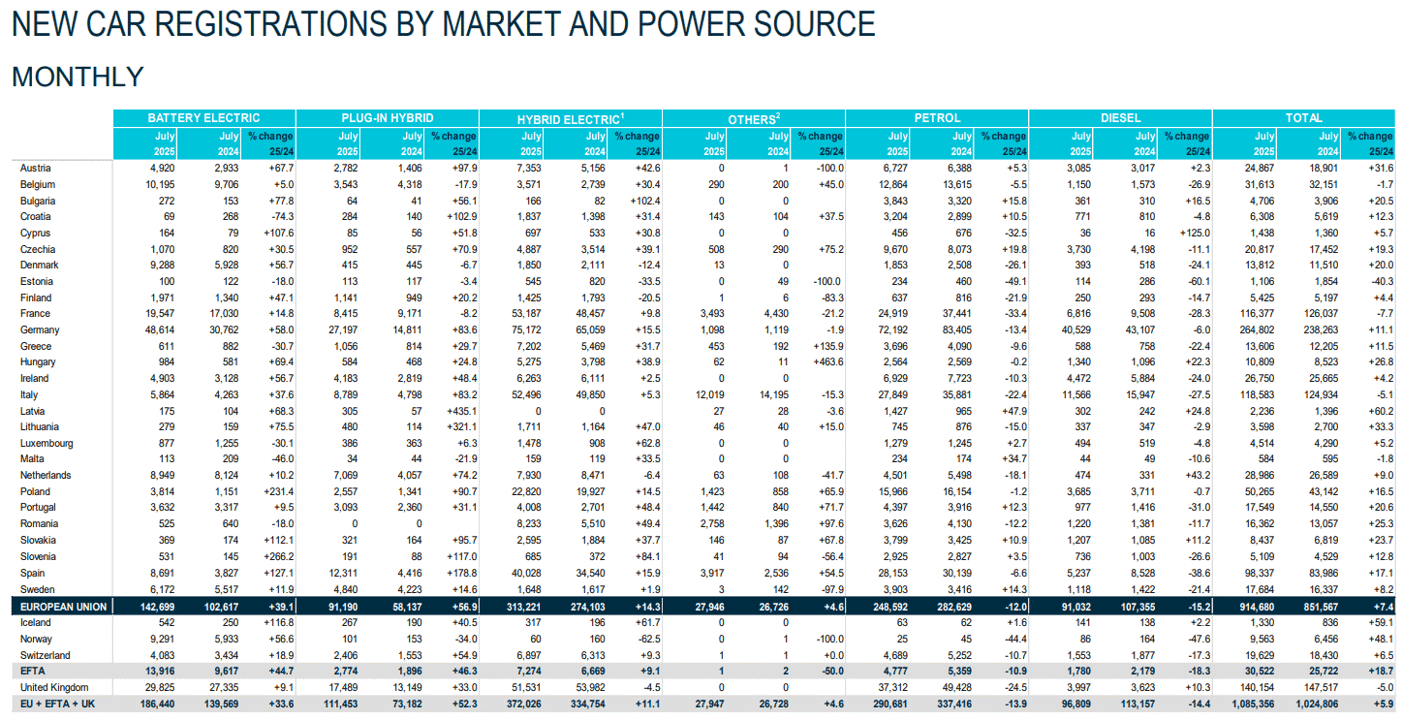

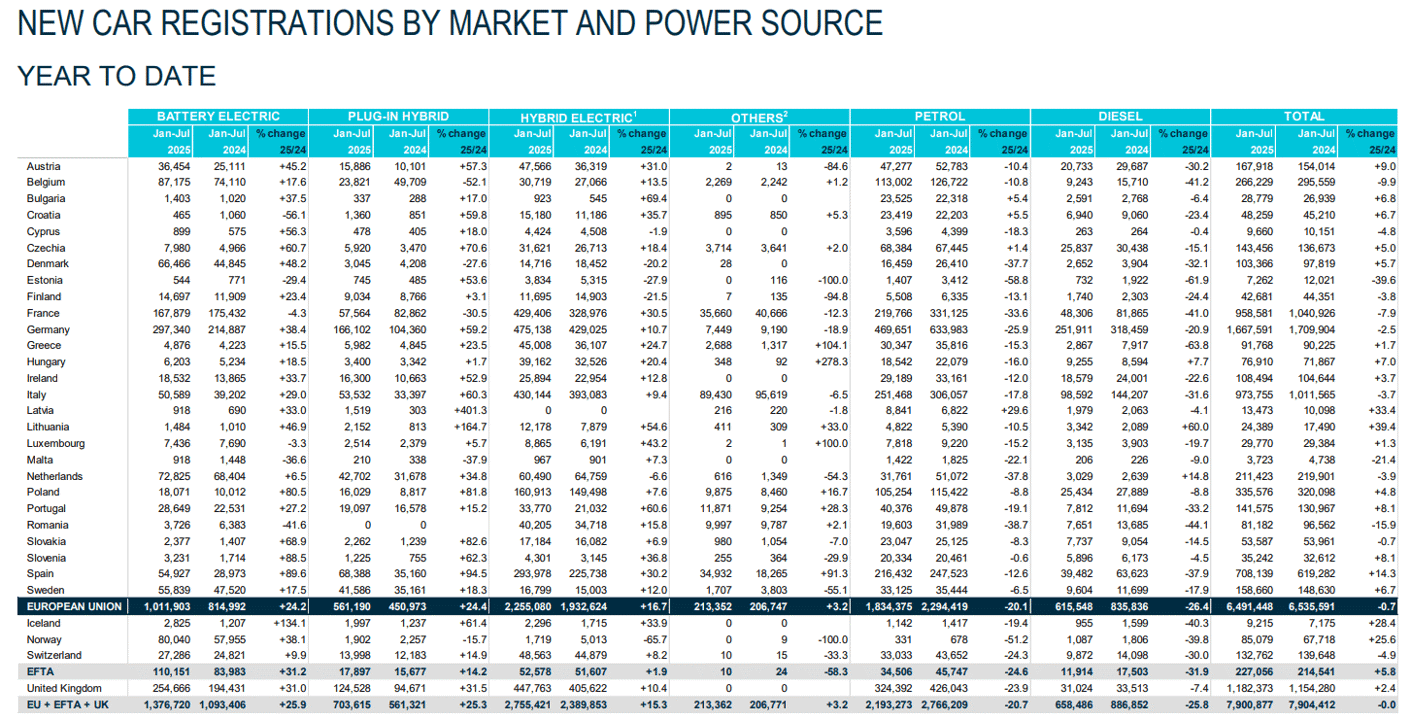

值得留意的是,歐洲汽車製造商協會(ACEA)昨(28)日公布的新車註冊量報告顯示,歐盟7月累計新車註冊量年減0.7%,不過7月單月註冊量年增7.4%,於純電動車的7月累計銷售達101.19萬輛,市場份額部分,7月累計數據為15.6%,但仍遠未及轉型階段所需的水準,不過相對利好的是,對比2024/07至今的12.5%,基期線有所上升,此外,在7月份的混合動力車型持續成長,佔比高達34.7%,依然是買家最青睞的動力類型,與此同時,在汽油和柴油汽車的總市佔率,從2024年同期的47.9%,進一步降至37.7%,

(ACEA數據顯示,7月新車註冊量年增7.4% 資料來源:ACEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(ACEA數據顯示,油電混合仍為買佳最青睞的類型 資料來源:ACEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

電動車部分,7月累計歐盟新註冊電動車數量達101.19萬輛,市佔15.6%,其中,以四大市場區分,有三個市場(佔歐盟電動車註冊量的60%以上)表現成長:德國年增38.4%、比利時年增17.6%、荷蘭年增6.5%。與此形成鮮明對比的是,法國儘管在2025/07單月表現月增14.8%,7月累計部分表現仍年減4.3%,

(歐盟區銷售數據_月度_Page3 資料來源:ACEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(歐盟區銷售數據_累計_Page4 資料來源:ACEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

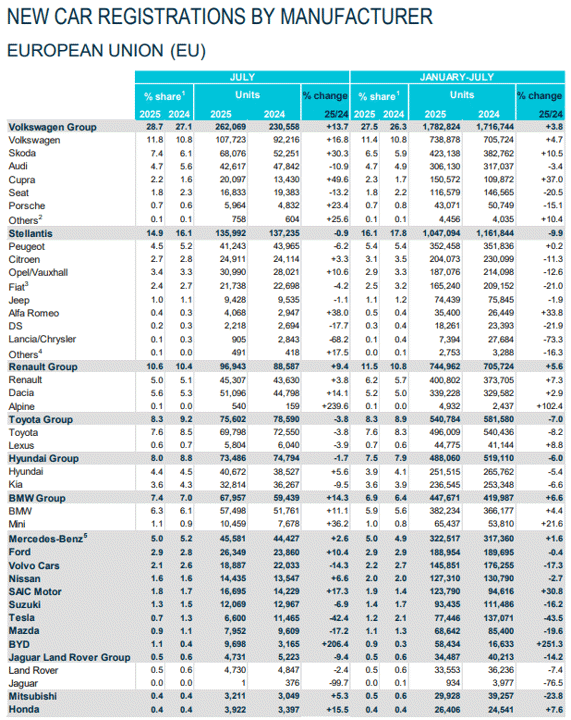

而從品牌銷售來看,市場最關注的Tesla,7月新車註冊數量6,600輛,年減42.4%,市佔份額從2024同期的1.3%降至0.7%,7月累計註冊數量77,446輛,年減43.5%,市佔份額從2024同期的2.1%降至1.2%,

對比勁敵比亞迪7月新車註冊數量9,698輛,年增206.4%,市佔份額從2024同期的0.4%升至1.1%,7月累計註冊數量58,434輛,年增251.3%,於各品牌中,年增率表現最佳,市佔份額也從2024同期的0.3%升至0.9%,

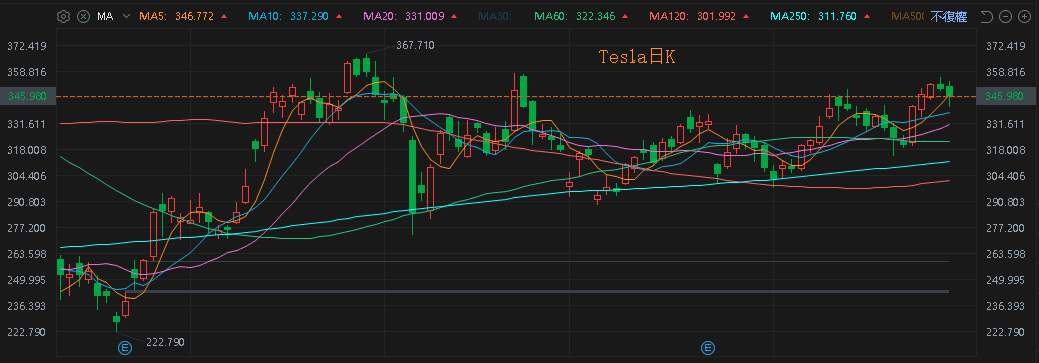

持續顯示Tesla自高調助選參與美國政治導致1Q25歐洲銷量暴跌的情況,一路延續至3Q25季初,並未隨著馬斯克(Elon Musk)淡出政治而出現轉變,並且中國市場也持續面臨市佔下滑問題,並不利於後續Tesla公布2025財年第三財季的交付預期,Tesla昨(28)日股價震盪收跌1.04%,回測5日線。

(歐盟區銷售數據_品牌區分_Page5 資料來源:ACEA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Tesla日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《下半年逐季成長,預期全年年增雙位數,外資連 6 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》