我的網誌

我的網誌

圖 / Shutterstock

Jackson Hole是什麼?

Jackson Hole 經濟政策研討會(Jackson Hole Economic Policy Symposium)是由美國堪薩斯聯邦儲備銀行(Federal Reserve Bank of Kansas City)自 1982 年起主辦的全球央行高峰會。每年 8 月,各國央行官員、經濟學家與金融領袖會聚一堂,討論全球宏觀經濟與貨幣政策,並非僅限於美國內部議題。由於聯準會主席每年都會在此發表關鍵政策演說,這場會議歷來被視為聯準會政策轉折點的預告場所。

歷史上曾多次見證 Jackson Hole 發言改變市場方向。例如,2010 年的 Ben Bernanke 暗示量化寬鬆(QE2),2014 年 Janet Yellen 提出就業與通膨之間的新權衡模式,2020 年鮑爾則在此正式宣布「平均通膨目標制(FAIT)」,允許通膨短期超標以達成全面就業目標。這些演講往往對市場產生結構性影響,形成資金流向與資產配置的依據。換句話說,Jackson Hole 是全球資本市場年中最重要的政策風向標之一。

鮑爾發言轉鴿,開啟市場對 9 月降息的預期行情

今年(2025 年)的 Jackson Hole,鮑爾在萬眾矚目的壓力下釋出令人意外的政策訊號。他指出,由於政策利率處於限制性區間,當前經濟面臨的風險「正在轉向」,尤其就業市場出現結構性疲軟跡象,風險快速上升。因此,未來可能需要調整政策立場,也就是市場理解的「開啟降息空間」。

鮑爾雖未直接承諾 9 月降息,但明確指出「審慎調整」為未來政策主軸,意味著聯準會已進入「觀察數據、準備調整」的新階段。這與過去 8 次會議連續按兵不動的態度明顯不同,也和去年在同場喊話「維持高利率更久」形成鮮明對比。

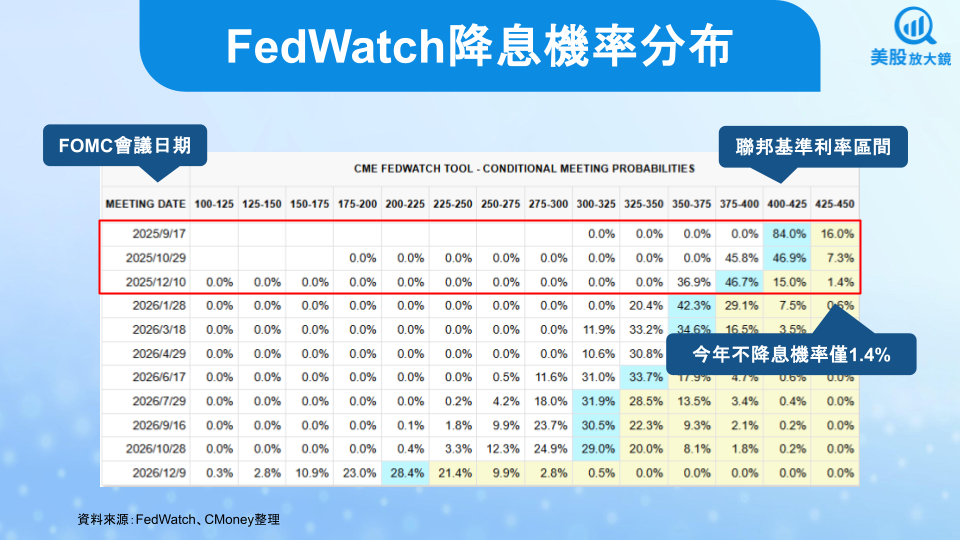

市場迅速反應,9 月降息預期從前一日 75% 再度竄升至 84%,10 月底再降息一碼機率也從 35% 提升至 46%,今年不降息機率僅 1.4%,刺激道瓊工業指數單日飆漲逾 800 點,創下歷史新高。標普 500 指數和那斯達克同步上漲超過 1.5%,費城半導體指數勁揚 2.7%,代表市場風險偏好迅速回溫。利率敏感資產如科技股、小型股與債券價格全面走揚,兩年期美債殖利率一度下滑 8 個基點至 3.71%,反映市場對聯準會政策轉向的押注快速升溫。

就業市場降溫是政策鬆動的關鍵壓力點,市場對此高度敏感

鮑爾此次特別提到,勞動市場雖然表面穩定,但其實是一種「奇特的平衡(curious balance)」,即供需雙雙走弱。根據聯準會掌握的數據,近三個月平均新增非農就業人數僅為 35,000 人,遠低於前期均值;而失業率雖仍維持在 4.2%,但底層就業參與率下降、工資增幅放緩,顯示勞動市場可能正在進入結構性疲軟。

這對聯準會來說是政策方向轉向的催化劑。在通膨高企之際降息曾是不可想像的選項,但若失業率加速惡化,不僅會壓抑消費、拖累企業獲利,甚至可能觸發衰退連鎖效應。在此背景下,就業數據對聯準會政策權衡的重要性明顯上升。

對投資人而言,這意味著未來幾週的勞動市場報告將主導市場走勢,尤其是 9 月 5 日的非農就業報告與 9 月 12 日的 CPI 將成為聯準會決策關鍵。若數據偏弱,市場對後續降息預期將快速升溫,利多成長型與利率敏感型資產。

關稅與通膨影響仍具不確定性,聯準會難放鬆警戒

儘管市場聚焦在降息可能性,但鮑爾仍強調通膨風險並未解除。特別是川普政府近月宣布提高多項商品關稅,包括家具、消費電子與電動車,雖然目前看來影響屬「一次性價格調整」,但若造成供應鏈價格連鎖反應,可能形成「停滯性通膨」風險(高通膨+經濟下行)。

鮑爾語氣中的謹慎意味著,聯準會不會輕易進入持續降息週期。這也解釋了為何此次市場反應明顯但尚未進一步定價全年快速寬鬆。除非接下來的通膨與勞動市場數據同步惡化,否則聯準會的基準態度仍為「一次性降息、以穩信心為主」。

因此,投資人應避免誤解此次談話為「長期寬鬆週期啟動」。目前仍屬政策過渡階段,尤其若通膨再度反彈或服務業價格黏著性加劇,聯準會可能重新轉鷹。

政治壓力干擾加劇,聯準會獨立性成市場隱憂

此次 Jackson Hole 會議的背景異常政治化。川普總統多次公開批評鮑爾「太慢行動」,並施壓多位聯準會理事辭職,特別針對 Lisa Cook 展開司法調查。同時,川普亦提名其經濟顧問 Stephen Miran 加入聯準會董事會,一旦 Cook 被迫離職,將使川普獲得董事會主導權。

儘管鮑爾強調「決策僅根據經濟數據,不受政治壓力左右」,但市場已開始計入聯準會獨立性遭侵蝕的風險溢價。若政治勢力改變董事會結構,未來政策更可能反映行政部門意志,減弱市場對政策透明度與穩定性的信任。

對資產價格而言,這類「制度風險」短期內可能刺激風險資產反彈,但長期來看將帶來估值波動與資金外流風險,特別是在美債、美元與外資持有比例高的板塊。

聯準會轉向已現曙光,但通膨與政治變數仍是風險主軸

原先在【美股焦點】FOMC會議紀要釋出分歧訊號,Jackson Hole年會成焦點!一文中認為,鮑爾可能會因為 PPI 數遽增溫而偏向保守,確實,鮑爾也提過關稅可能造成通膨風險,然僅屬於一次性影響,衝擊有限,其目前焦點主要放在疲弱的勞動市場上,因此轉向偏鴿立場。

總結來看,Jackson Hole 年會再度成為政策轉折信號燈。鮑爾的發言已明確表示,就業風險上升將促使聯準會預先調整政策,而非被動等待經濟惡化。然而,在通膨與關稅的不確定性、政治壓力對制度穩定性挑戰的環境中,建議投資人採用「政策導向、數據驅動」的策略配置模式:短期可加碼利率敏感資產(如成長股、科技、房地產)、中期則應留意制度風險升高對美元與債市的潛在衝擊。

後續觀察重點將集中在:

9/5 美國非農就業報告

9/12 通膨(CPI)數據

9/16–17 聯準會 FOMC 利率決策會議

這三大節點,將決定美國資產下一階段的風向。政策已走出「觀望期」,正式進入「準備轉向期」,市場也將由此開啟新一輪資金重定價。

【美股焦點】《大賣空》本尊麥可貝瑞13F持倉揭密!同巴菲特重押聯合健康?!

【關鍵趨勢】別再只盯著輝達!「它」將是 AI 浪潮的下一波領漲主力?