我的網誌

我的網誌

圖 / Shutterstock

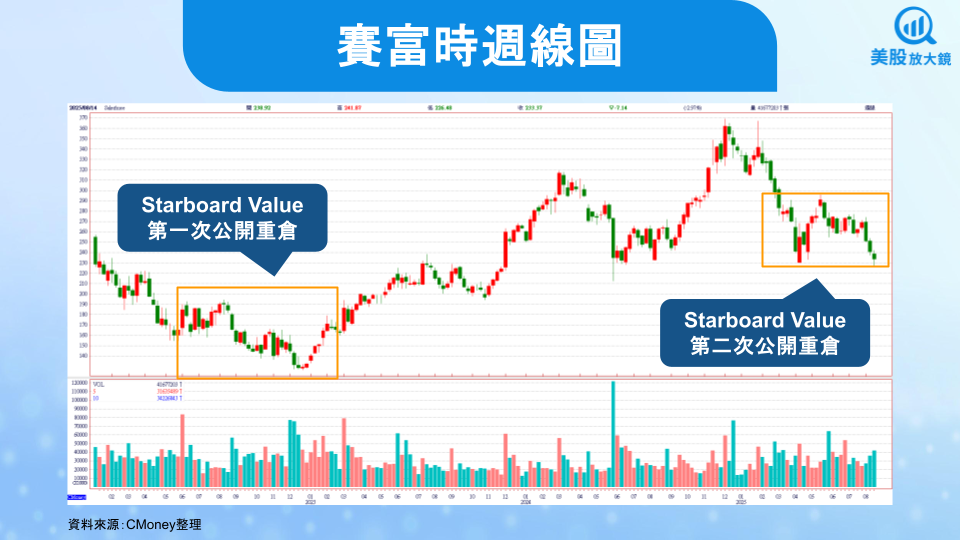

Starboard的再度加碼,意味管理層將面臨新一輪改革壓力

2025年第二季度,知名且激進的美國對沖基金 Starboard Value 將其在賽富時(Salesforce, CRM)的持股自 84.97 萬股提升至 130 萬股,增幅接近 50%,這已是該基金三年內第二次公開重倉該公司。上一次是在 2022 年底至 2023 年初,賽富時同時面對多家激進投資人的集體施壓,當時市場質疑其營運效率與資本配置策略,迫使管理層新增董事會成員、加速成本削減並啟動首度股票回購計畫。結果在 2023 年全年,股價反彈近一倍,估值明顯修復。

Starboard 的投資風格一向以「效率改革」為核心,且常在企業改革成效減弱時重新介入,推動第二波優化。本次加碼發生在股價自年初高點回落近三成之際,顯示其認為賽富時在營運效率、費用控管與股東回饋上仍有改進空間。若參考其過往對科技股的操作,短中期催化可能來自於管理層調整資本支出結構、強化回購規模,甚至重塑 AI 產品商業化策略。

歷史經驗顯示大股東介入後,股價往往迎來估值修復

回顧賽富時過去的大股東介入案例,2022 年底至 2023 年初的情境最具代表性。當時包括 Starboard、Elliott Management 等多家激進基金先後建倉,並在公開信中批評公司過度擴張、費用率偏高與盈利增速落後同業。在壓力下,公司宣布裁員約 10%、整合重複性業務線,並將自由現金流優先用於回購。這些舉措在財報中很快反映,營運利潤率顯著提升,自由現金流率升至 30% 以上,帶動市場信心回溫,股價自 2023 年低點至年底累積上漲約 90%。

然而,歷史經驗也顯示,激進投資人介入的股價效應具有階段性。一旦市場認為改革已完成、效率提升空間有限,估值彈性會減弱。本次 Starboard 重返戰場,可能暗示賽富時在過去一年部分改革動能放緩,市場對其 AI 轉型與費用優化的信心需要新的催化劑。若改革能再度釋放 EPS 增長動能,估值修復循環有機會重演。

穩居CRM龍頭,訂閱模式與高轉換成本構築護城河

賽富時的核心競爭力在於其全球市佔率超過 20% 的 CRM(客戶關係管理)平台,連續 12 年穩居全球第一,甚至四大競爭對手(微軟、甲骨文、SAP、Adobe)市佔加總仍落後逾 4 個百分點。其商業模式以雲端訂閱為主,每位使用者需支付年度或月度費用,不同部門可選擇不同方案,構成穩定且可預測的經常性收入。

更關鍵的是,其高轉換成本形成極強的客戶黏著度。導入賽富時需要龐大的系統設置與員工培訓成本,且在系統內累積的大量客戶資料幾乎不可替代。對於擁有數百萬客戶的企業而言,切換到其他 CRM 平台意味巨大的資料遷移風險與業務中斷。這種「一旦進入就難以退出」的結構,賦予賽富時一定的定價權,使其即使在新增客戶放緩的成熟期,仍可透過價格調整與功能升級驅動營收增長。

成長放緩是成熟期必經階段,但成本優化與AI應用帶來獲利彈性

不過,賽富時面臨的問題是其已從高速成長型企業轉向成熟期,營收增速自過去的 2 成以上年增率降至高個位數,市場對其成長性的評價明顯降低。然而,這並不意味企業價值減弱。事實上,營運費用率已從高峰的 80% 降至 67%,自由現金流率提升至 33%,獲利能力有所提升。

利潤率的增家主要還是來自 AI 自動化的導入。CEO Marc Benioff指出,目前 AI 已能處理 30 ~ 50% 的內部工作,未來仍有擴張空間。更進階的 Agentic AI 技術,將使系統能自主完成目標,從預判客戶問題到自動處理支援,減少人力介入並提升客戶體驗。近期與 ServiceNow(NOW)及 Genesys 的 15 億美元聯合投資,正是為了加速這一能力的落地。若 AI 落地能持續降低費用率,EPS 增長有望穩定維持雙位數,即使營收增長趨緩,整體盈利仍具彈性。

激進投資人進駐,估值等待修復,技術面迎來關鍵分水嶺

從賽富時目前本益比來看,估值近年來持續下探,此主要反映投資人對其成長放緩的疑慮,以及 AI 技術的快速進化可能帶來的競爭壓力 ,尤其是低成本解決方案對高價 CRM 訂閱模式的挑戰。

然而,Starboard 的第二度加碼,不僅是資金面的支持,更可能成為推動賽富時進一步優化營運、加大股東回饋的催化劑。歷史經驗顯示,大股東介入後若改革措施落地,股價有望在短期內出現顯著反彈。而從基本面觀察,賽富時依舊握有強大的 CRM 市場地位、高轉換成本與穩定的訂閱收入,成本優化與 AI 應用則提供長期盈利彈性。賽富時有潛力再度獲得市場青睞,但也需在產品創新與定價策略上保持領先,才能讓 Starboard 的介入轉化為股價的持續上行動能。

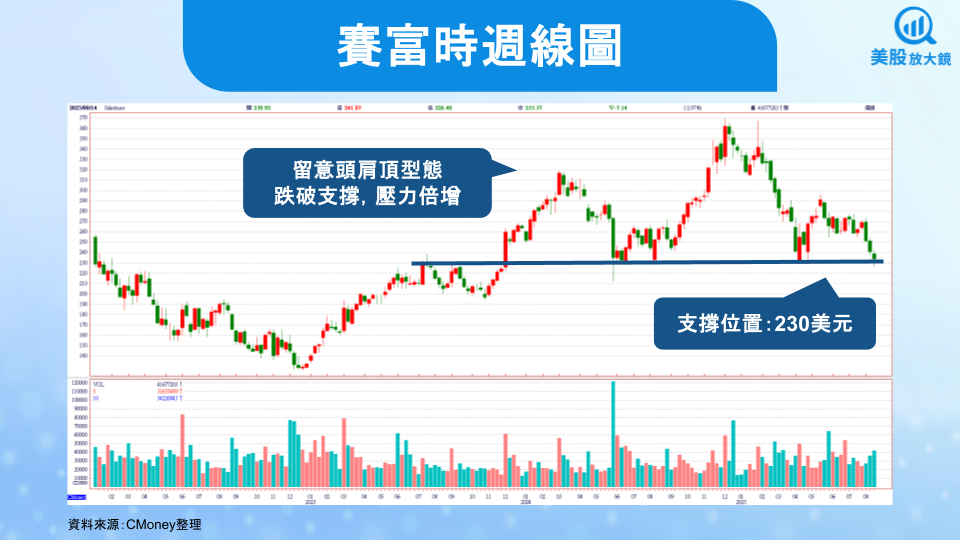

從賽富時週線圖來看,目前大型頭肩頂已經形成,關鍵頸線(支撐)位置為 230 美元,若跌破頸線並未在三週內站回,頭肩頂的壓力極大,股價恐進一步下挫。然若能守在 230 美元之上,有機會挑戰 300 美元前高位置。

台股相關供應鏈或概念股

AI伺服器零組件:創意(3443)、世芯-KY(3661)、力旺(3529)

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。