我的網誌

我的網誌

【我們想讓你知道】

「重大疾病險」有保就安心?其實重大疾病、重大傷病、特定傷病3類險種名稱相近,保障範圍卻大不相同。該怎麼選、怎麼保,才能在關鍵時刻發揮保險效用?

林小姐年輕時曾投保一張「重大疾病險」,當時她以為只要發生重大健康問題,這張保單就能提供她經濟援助。40多歲時,她不幸罹患了類風濕性關節炎,全身慢性發炎、關節逐漸變形,嚴重影響日常作息,經醫師診斷取得健保重大傷病卡。

然而,當她向保險公司申請理賠時才發現,類風濕性關節炎不在重大疾病險的理賠範圍內。即使她的病況嚴重到無法正常工作,也因不符合該保單列舉的7大項目(如癌症、腦中風、慢性腎衰竭等),最終沒能獲得理賠。如果林小姐當初選擇的是理賠定義相對廣泛的「重大傷病險」或「特定傷病險」,情況就會有所不同。

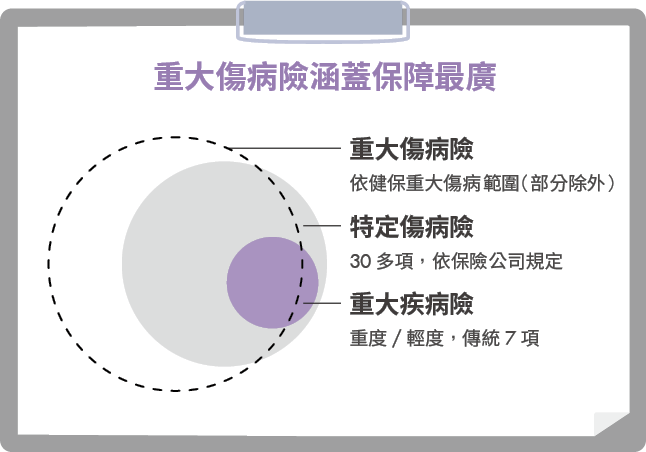

同樣保障重大疾病 3險種理賠範圍有差異

「重大疾病險?我有保啦!」許多民眾常在保單健檢時這樣回應。但其實人們口中的「重大疾病險」可能代表3種不同的商品,包括重大疾病險、重大傷病險與特定傷病險,雖然名稱相似,且都能讓保戶在罹患重大疾病時,獲得一次性理賠,但3者的保障範圍卻各有不同。民眾在做保險規劃前,務必釐清這3類商品的差異,才不會花了錢,卻在關鍵時刻得不到理賠。

「重大疾病險」主要保障傳統7項重大疾病,包含癌症、急性心肌梗塞、冠狀動脈繞道手術、末期腎病變、腦中風後障礙、癱瘓及重大器官或造血幹細胞移植。保障範圍雖窄,但因當中有5項與國人10大死因有關,且保費相對便宜,是年輕族群建構基礎保障的熱門選項。

「重大傷病險」是以健保署所核定的「重大傷病卡」為理賠依據,保障範圍涵蓋衛福部公告的22大類、超過300種重大疾病,癌症、肝硬化、慢性精神疾病、嚴重阿茲海默症、需終身治療的慢性自體免疫疾病,如紅斑性狼瘡、類風濕性關節炎等,皆屬其理賠範圍。保費雖高,但因保障範圍廣、理賠定義明確(領有重大傷病卡即可申請理賠),成為近年民眾補強一次給付型醫療保障的首選。

「特定傷病險」的理賠項目涵蓋22項嚴重特定傷病與7項重大疾病,其保障範圍介於重大疾病險與重大傷病險之間,保費則隨各家保險公司的保單內容而定,納入保障的疾病越多,保費也就越貴。適合已知家族遺傳病史,想保障特定疾病的民眾投保。

重大傷病搭配癌症險 打造最強抗癌組合

以上概略說明3類險種的理賠範圍與適合投保對象,不過在台新人壽資深壽險顧問謝克群眼中,最推薦的就是「重大傷病險」。

謝克群表示,3類險種中,以重大傷病險的理賠定義最廣泛,且保障範圍會隨衛福部重大傷病項目更新而增加,對民眾較有保障。至於重大疾病險與特定傷病險,他認為其優勢在於可涵蓋重大傷病險沒有理賠的心肌梗塞與部分心血管疾病手術,但這些可透過實支實付險來補足,不該是考量重點。

在保額規劃上,謝克群直言投保重大傷病險的主要目的,是在預防蟬聯國人10大死因榜首的癌症,且根據健保署統計,每100位領有重大傷病卡者中,就有43人是因為癌症,顯示癌症發生機率高於其它疾病。

癌症治療費用高昂,從化療、放療、手術到標靶動輒數十萬元起跳。以徵狀不明顯的肺腺癌為例,病患通常發現時已是晚期,自費醫療可能3個月就會燒掉近百萬元。因此他建議重大傷病險的保額至少要規劃100萬元,若有能力可以買到200萬元,或是搭配「一次給付型癌症險」100萬元,同樣能維持200萬元保額,保費相對精省。

不僅如此,一次給付型癌症險還能理賠重大傷病險沒有涵蓋的原位癌,透過兩者互相搭配,可以有效保障300多項的重大傷病項目,並同時兼顧原位癌與一期以上的癌症,堪稱最佳組合。

重大傷病險的一次性理賠金,如同患者的「週轉金」,能在關鍵時刻紓解財務壓力。若能提早規劃,當面對重大疾病時,就能無後顧之憂地安心治療。