我的網誌

我的網誌

點我!投下你感興趣的股票,我們會分享更多這類資訊給你~

關於存績優股,你還可以看

潤弘 中菲 敦陽科 零壹 漢唐 崇越 崇友 神基 普萊德 大統益 亞翔 信邦 中華食 玉山金

關於存營建股,你還可以看

宏普 鉅陞 華建 櫻花建 皇翔 長虹 興富發 國揚 欣陸 亞昕 新潤 遠雄 華固 潤隆 三地開發 達麗 昇陽 上曜 新美齊 隆大 永信建的文章

今天要來分享的是高風險報酬比策略股-潤弘(2597)最新的營運資訊

潤弘是我自己一直很喜歡的一間公司,這禮拜剛好也完成了除權,1000股配發200股,一直是一檔配的很甜的高股息績優股,它就是潤泰集團的小金雞-潤弘,大多數人比較常聽到潤泰,但其實都不知道他旗下有一個很賺錢的子公司,長期穩定的配發平均超過7%的息,是一檔獲利很穩健的好公司,除權息後一般也都是很不錯的機會會出現,距離上一次更新財報大概隔了7個月了,去年12月的時候,潤弘有一段修正打底完突破季線,不再破底完成了底部,這是右側交易很關鍵的訊號,我就會開始來做分批布局

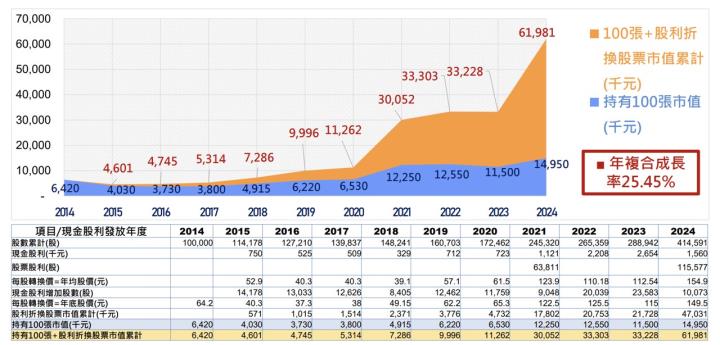

在今年也有很不錯的表現,潤弘是在我們高風險報酬比的策略選股池名單,這個股票池中有很多的績優股,像是第二季後重點分享買進的崇越、敦陽科、零壹、漢唐、中菲、崇友,等等這些都是一直以來很績優的存股標的,陸續我也是持續一間一間介紹這些好公司,讓你可以多認識台股中這些很賺錢的好股票,那在潤弘的法說會上,可以看到這張圖,假設十年前你買進十張潤弘,投資64萬,那經過了十年後,這十張股票的價值會變成619萬左右,其中包含了現金股利和股票股利滾動上來,價值是成長了10倍

十年嘛說久也不久,但是透過買進一籃子好公司組合成資產配置,時間累積久了,你買進的股票就像是一頭乳牛,平常牠會幫你生產牛奶,就像是配息給你,而這頭乳牛還會在生小牛,而小牛長大了也會生產牛奶,就這樣源源不絕的滾動起來,你就擁有了一牧場了,而你也有源源不絕的現金流出來,我們要做的事情,是不斷的檢查這些乳牛健不健康,適當的做汰弱留強,避免讓整個牧場生產效率不好,而生產多出來的牛奶拿去賣了錢之後,也持續去買下優質的乳牛進來,擴大你的牧場,我自己覺得用這樣的心態來看待股票部位,會比單純交易買賣價差,更容易用長期的角度去看待部位組合,面對市場的波動,心情也會更穩定,那今天我也會透過財報和未來展望,還有最後面合理價格評估的方式,分享給你認識潤弘這間好公司

文章分為幾個部分

- 公司簡介

- 業務經營

- 未來發展

- 股利政策

- 價值區間

點我!投下你感興趣的股票,我們會分享更多這類資訊給你~

關於存績優股,你還可以看

潤弘 中菲 敦陽科 零壹 漢唐 崇越 崇友 神基 普萊德 大統益 亞翔 信邦 中華食 玉山金

關於存營建股,你還可以看

宏普 鉅陞 華建 櫻花建 皇翔 長虹 興富發 國揚 欣陸 亞昕 新潤 遠雄 華固 潤隆 三地開發 達麗 昇陽 上曜 新美齊 隆大 永信建的文章

今天要來分享的是高風險報酬比策略股-潤弘(2597)最新的營運資訊

潤弘是我自己一直很喜歡的一間公司,這禮拜剛好也完成了除權,1000股配發200股,一直是一檔配的很甜的高股息績優股,它就是潤泰集團的小金雞-潤弘,大多數人比較常聽到潤泰,但其實都不知道他旗下有一個很賺錢的子公司,長期穩定的配發平均超過7%的息,是一檔獲利很穩健的好公司,除權息後一般也都是很不錯的機會會出現,距離上一次更新財報大概隔了7個月了,去年12月的時候,潤弘有一段修正打底完突破季線,不再破底完成了底部,這是右側交易很關鍵的訊號,我就會開始來做分批布局

在今年也有很不錯的表現,潤弘是在我們高風險報酬比的策略選股池名單,這個股票池中有很多的績優股,像是第二季後重點分享買進的崇越、敦陽科、零壹、漢唐、中菲、崇友,等等這些都是一直以來很績優的存股標的,陸續我也是持續一間一間介紹這些好公司,讓你可以多認識台股中這些很賺錢的好股票,那在潤弘的法說會上,可以看到這張圖,假設十年前你買進十張潤弘,投資64萬,那經過了十年後,這十張股票的價值會變成619萬左右,其中包含了現金股利和股票股利滾動上來,價值是成長了10倍

十年嘛說久也不久,但是透過買進一籃子好公司組合成資產配置,時間累積久了,你買進的股票就像是一頭乳牛,平常牠會幫你生產牛奶,就像是配息給你,而這頭乳牛還會在生小牛,而小牛長大了也會生產牛奶,就這樣源源不絕的滾動起來,你就擁有了一牧場了,而你也有源源不絕的現金流出來,我們要做的事情,是不斷的檢查這些乳牛健不健康,適當的做汰弱留強,避免讓整個牧場生產效率不好,而生產多出來的牛奶拿去賣了錢之後,也持續去買下優質的乳牛進來,擴大你的牧場,我自己覺得用這樣的心態來看待股票部位,會比單純交易買賣價差,更容易用長期的角度去看待部位組合,面對市場的波動,心情也會更穩定,那今天我也會透過財報和未來展望,還有最後面合理價格評估的方式,分享給你認識潤弘這間好公司

文章分為幾個部分

- 公司簡介

- 業務經營

- 未來發展

- 股利政策

- 價值區間

公司簡介

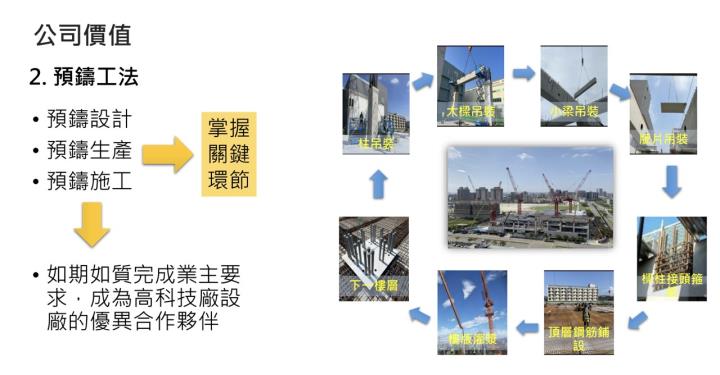

潤弘股票代碼2597,潤弘精密工程成立於1975年,前身是評輝營造,2006年合併於潤泰集團,是潤泰集團旗下負責營造事業的公司,並更名為「潤弘精密工程事業股份有限公司」,在2010年3月掛牌上市,潤弘精密是台灣少見,能一條龍從設計規劃、營造到機電整合統包的公司,是一間甲級的營造廠,並且是台灣最早導入預鑄工法領先技術的營造廠

預鑄工法就是先在工廠內,先將梁柱等等建材預先製作好,直接運送到工地現場就可以組裝完成,因為是統一在工廠內生產的,建造品質也會更加的穩定,而且這樣的工法可以節省大量的人力,在台灣營建業越來越缺工的大環境下,會更加有優勢,除了節省人力外,工期還能節省30%,並且對時程的控管會更加精準,還有低碳的優勢,所以也成為很多科技廠房在建廠的選擇,discovery建築奇觀之前就有介紹過台灣的預鑄工法,裡面在講的就是潤弘,因為房子就像堆積木的方式堆疊起來,每一塊積木的精準度要非常高,否則底層可能一點點的偏差,但越往上蓋就會越歪了,所以這樣個工法技術門檻也很高,一定要是非常大型的營造廠才有可能做得起來,具有一定的護城河,我就很喜歡這樣的公司,那堆積木聽起來房子好像會很危險,其實因為在台灣很多地震的環境下,在梁柱的結構製作上,也有很多抗震的做法,潤弘就有將近700件的專利,是這一塊領域上佔有技術領先地位

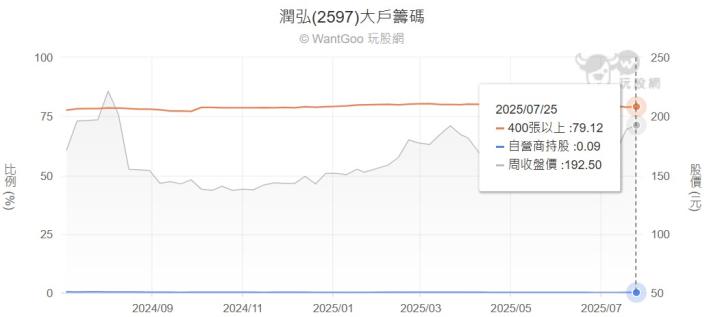

就看潤泰的房子在市場上,都會相對的比同區域的其他案子貴,另外也有很多高科技廠建廠的案子,就知道潤泰的營造品質有一定的優勢,潤弘目前股本31億,市值450億左右,排在台灣約150大企業,是符合蠻多高股息ETF選股的母體中,而潤弘大戶的持股也將近八成,籌碼也是相當集中的標的,潤弘今年也是一樣透過盈餘轉增資,一樣配發股票股利,隨著股本擴大到31億,潤弘可以承接更大的案子,公司也多次表示,現在訂單已經多到滿出來,缺的不是訂單,而是產出能夠追得上擴大

業務經營

我們可以從潤弘近四季累積的EPS趨勢來看到,第一季又創下了新高,而第二季也快出來了,預估成績也是會很好,而今年整年度公司的預測依然是會比去年成長,那值得注意的是,21、24年都有配發蠻大的股票股利,股本擴大會去稀釋EPS,真實的EPS成長率其實是比看到的表現更好的,潤弘通常還是以現金配發股息為主,但如果看到比較積極的配股,通常是因為未來有不錯的訂單量,因為法規有規定,營造廠承接的單一case金額,不能超過資本額的十倍,所以潤弘盈餘轉增資,也是因為有大訂單的需求,需要去擴大股本,這在過去公司的法說會上面有提過,這也是值得來注意的一點

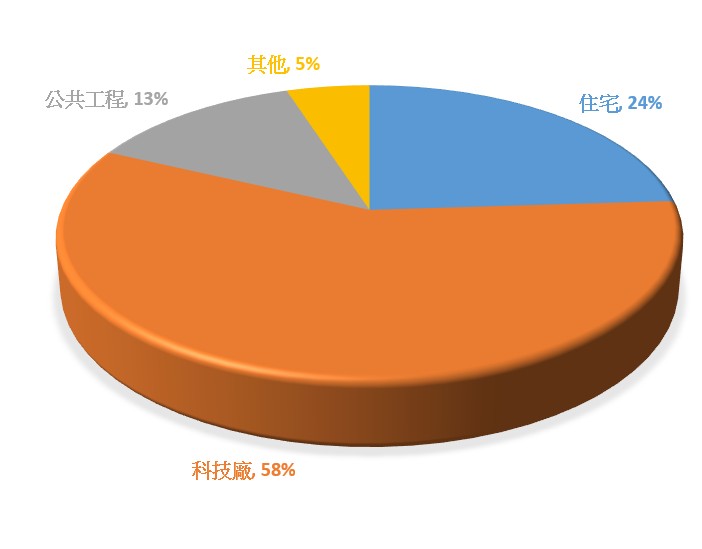

從合約金額的比例來看,潤弘在科技廠佔58%、住宅24%、公共工程13%,其它商場、廟宇類的佔5%,所以潤弘除了一般住宅市場外,科技建廠佔很大的比重,因為潤弘在純住宅的案子一般控30%以下,所以其實受到打房政策影響有限,跟著整個族群一起被殺下來的時候,反而是個可以關注的機會,而最直接要來掌握未來的獲利狀況,從在手合約訂單來看是最有把握的根據,我很喜歡這樣有把握的投資方式,有基本面的保護,等待時機到的時候,股價長期自然會跟著基本面來表現,而未來的訂單比例,大概也是會維持在這樣科技廠50%,住宅25-30%,公共建設10-15%,包含現在施工中的案子,和承攬的案子,大概就是維持這樣的比例,高毛利的科技廠房最多,再來是住宅,而低毛利的公共工程大概維持在固定低比例,作為社會責任

未來發展

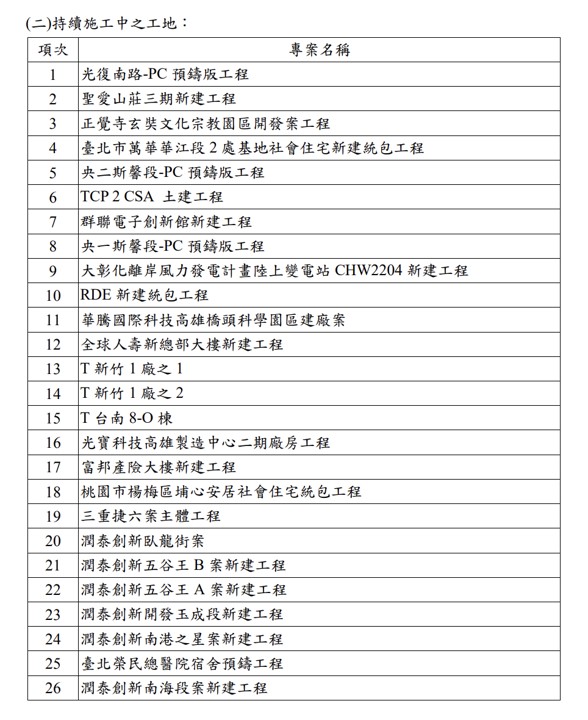

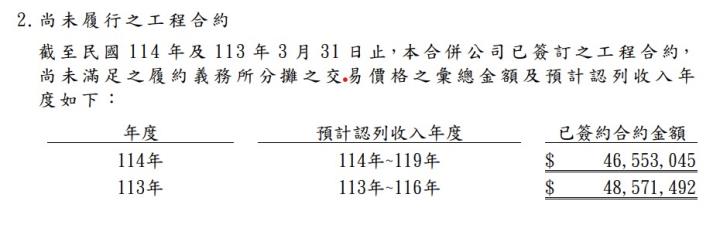

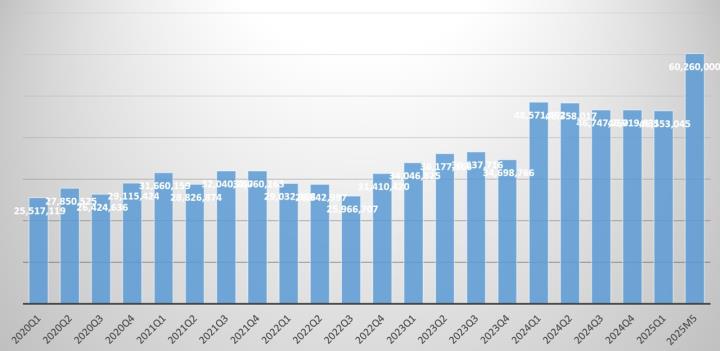

看到在手未認列的合約金額,這直接是為營收的指標,我們可以從財報中尚未履行之工程合約中看到,截止到第一季財報是465億,維持很不錯的案量

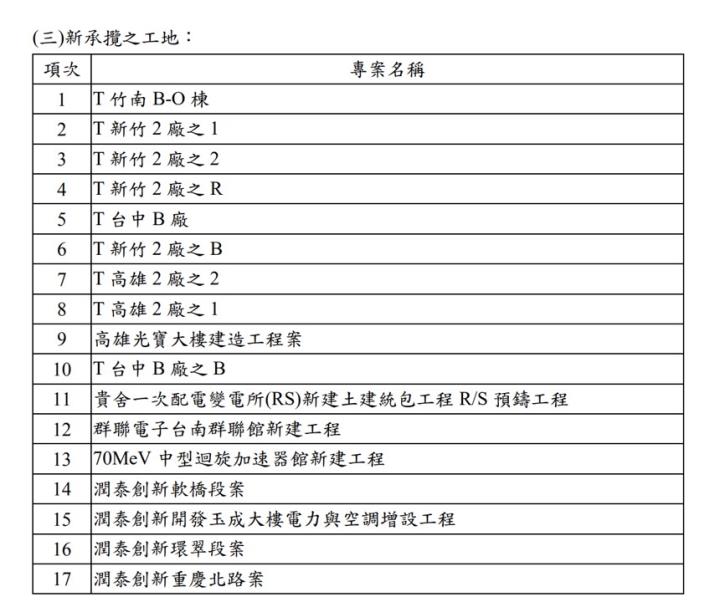

那最新到5M法說會提到的在手訂單量也衝到新高602億,總在手訂單合約金額是1144億的新高,第二季財報也快要公布了,我也會再來更新最新的資訊

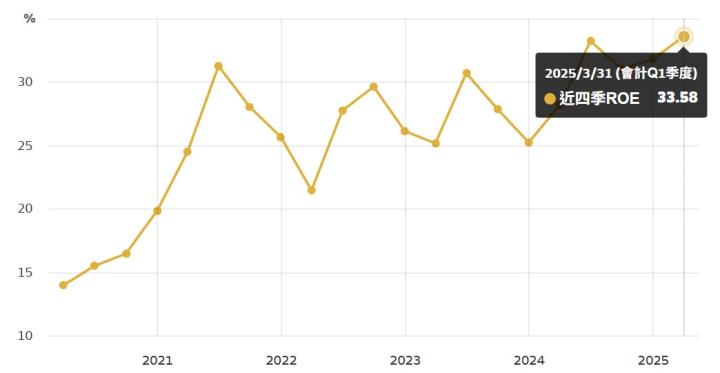

潤弘的工期通常都抓在一年半內會被消化,所以在手訂單的合約金額,大概就是可以反應未來一年半的營收,再加上潤弘賺到的錢大概就是9成都會配出來,所以就可以很好的預期配息金額能夠創新高,是屬於下檔有高殖利率保護,上檔有EPS成長性題材的類股,可以看到巴菲特很重視的股東權益報酬率ROE,潤弘是在30%以上超高的表現,一般在台股超過15%就是很好的企業了,在未來缺工人力成本上漲,再加上碳稅的影響下,會更拉近與傳統工法的成本競爭力,再加上持續擴大的產能,中長期依然是維持看好基本面的發展,訂單滿載就差在產能擴張能擴大營收了

而在看到與同業營造的毛利率比較,潤弘因為從設計、營造到機電統包都能接下來整合服務,所以在利潤上比起同業來說就會來的更高,這是競爭力的表現,一般同業間可以互相比較毛利,來看看競爭力坐落在產業族群中甚麼樣的位階

股利政策

而在配息政策上,潤弘連續配息18年了,基本上是以現金股息為主配發,近十年平均殖利率大約在6.9%,是標準的高殖利率股,賺到的錢9成都會配發給股東,所以到第三季EPS開出來的時候,大概都可以預估明年度的配息了,這類的股票如果有出現比較大的回檔,基本面也沒有甚麼重大變化,那會是很好的補貨機會

價值區間

那在最重要的價值評估的部分,營建股可以以股淨比做價值評估,APP中會自動的以過往五年的市場估值,來計算目前合理的股價區間,目前潤弘是處在合理價區間,我自己是維持分批的買進,如果有比較大的回檔會再加碼,而昂貴價破十均作為減碼的基準,下周一樣會再來分享一檔好公司囉!

※警語:以上分析是個人投資筆記分享,並非任何投資建議,投資前務必獨立思考、損益自負。

💰 BC 股倉 APP

精選高股息、低波動、賺贏大盤

專業版訂閱限時優惠:https://cmy.tw/00AcJ5