我的網誌

我的網誌

圖/Shutterstock

Netflix 受益 AI 與廣告變現,持續強化全球娛樂版圖

Netflix (NFLX) 於 1997 年成立,起初主要業務為 DVD 租賃服務,2007 年轉型為線上串流平台,逐步成為全球串流媒體的領導者,主要以訂閱費為主要收入。Netflix 擁有獨特內容製作與全球發行能力,並提供多元的影視內容,包括電影、電視劇、動漫、紀錄片等,覆蓋各種題材,橫跨超過 190 個國家及 30 多種語言,滿足全球超過 3 億戶付費家庭、對應超過 7 億名活躍觀眾,每年收看時數逾 2,000 億小時的觀眾需求。

Netflix 採用數據驅動的推薦系統,提升用戶體驗。娛樂產業正加速數位轉型,Netflix 具備高度市場佔有率與品牌價值,對傳統電視與新興串流平台形成雙重威脅。

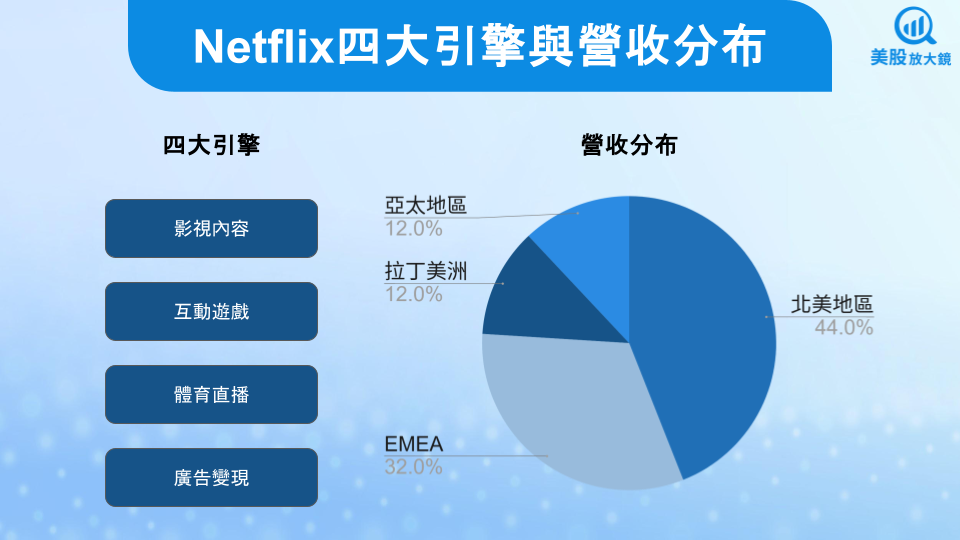

值得注意的是,Netflix 除了還切入互動遊戲以提升黏著度之外,近年重心也逐漸擴展至體育直播 ( 美式足球 NFL、摔角節目 WWE ),2025 年聖誕節將首度直播 NFL 賽事,並與 WWE 簽訂長期合作協議。公司也大力投資自有廣告技術平台,強化投放效率與變現能力,加上生成式 AI 強化推薦系統與內容製作效率,未來潛力可期。

主要競爭者包括 Disney+、Amazon Prime Video、YouTube 與傳統有線電視。除了美國本土,Netflix 也積極拓展國際內容,包括法國、韓國、日本、印度與拉丁美洲,並與法國 TF1 建立首次廣播合作關係,客戶以家庭與年輕族群為主,北美營收占比 44%,EMEA ( 歐洲、中東及非洲 ) 約 32%,拉丁美洲及亞太地區各占 12%。

資料來源:CMoney

Netflix 廣告業務表現吸睛,25Q2 營益率創新高,EPS 大增 47%

Netflix 25Q2 財報表現如下:

- 營收 110.8 億美元,季增 5.1% / 年增 16%,略高於市場預期的 110.6 億美元

- 營益率 34.1%,季增 2.4 個百分點 / 年增 6.9 個百分點

- EPS 7.19 美元,季增 8.8% / 年增 47%,高於市場預期的 7.09 美元

- 自由現金流 22.7 億美元,年增 87%,反映商業模式優秀的變現能力。

Netflix 營收成長主因訂閱用戶穩健增長、廣告收入快速提升及匯率正向貢獻。首先在影視內容的強大魅力下,會員人數持續增長。雖新增會員增速不像去年因打擊共享帳戶快速增長,但受惠 2025 年初調漲訂價,有效提升平均每位用戶營收(ARPU)。

廣告業務方面,美國提前完成與大型廣告代理商 upfront 談判,廣告平台 Netflix Ad Suite 於 4 月全面上線並順利推廣至全球。另外,第二季美國新用戶中,有近一半選擇廣告方案,推動廣告營收預估達到 10 億美元規模,已超過 2024 全年 19 億美元的一半,成為公司營收成長的重要推力。最後在匯率方面,由於美國以外地區占公司營收超過 6 成,受益於非美貨幣升值,貢獻約 10 億美元營收。

獲利能力方面,Netflix 25Q2 內容支出的費用壓力相對較小,加上高毛利的廣告業務放量,帶動營益率走揚,並創歷史新高。整體 EPS 在核心業務穩健、廣告成長爆發、費用控制得宜,搭配匯率順風車之下,繳出年增 47% 的亮眼成績。

聚焦 AI 驅動個人化推薦與內容製作,Netflix不急於併購

對 Netflix 而言,生成式 AI 是強化個人化推薦、廣告投放與視覺特效的關鍵利器。管理層提到,今年阿根廷原創影集《El Eternaut》使用AI工具製作災難場景,不僅視覺效果優異,製作速度提升 10 倍。公司也開發對話式介面,讓使用者可透過語音或文字自然互動,快速找到心儀內容,未來將逐步導入至各區域與設備。這類創新有望提升內容命中率,進而強化留存與轉換。

管理層表示,面對媒體產業整併潮,Netflix 仍傾向「自建大於併購」,投資原創內容與技術平台建設。自 2020 年以來,Netflix 年內容攤銷成本已從 110 億美元提升至 2024 年超過 160 億美元,期間成長 45%,反映 Netflix 在全球市場的擴張與製作規模提升。2025 年資本支出預估將略增至 175 ~ 180 億美元,重點放在內容投資、廣告與 AI 研發等三大支柱。

Netflix 下半年內容大爆發,廣告挹注成強勁長動能

Netflix 25Q3 財報預估如下:

- 營收 115.3 億美元,季增 4.0% / 年增 17%,高於市場預期的 114.2 億美元

- 營益率 31.5%,季減 2.6 個百分點 / 年增 1.9 個百分點

- EPS 6.87 美元,季減 4.5% / 年增 27%,高於市場預期的 6.82 美元

Netflix 2025 下半年將進入內容投放和行銷高峰期,主因眾多重磅 IP 回歸與新作首播,包括《星期三》、《怪奇物語》、《高爾夫球也瘋狂》等,以及多部來自韓國、印度、西班牙、哥倫比亞的新作,因而使 25Q3 營益率預估較前一季下滑。不過,2025 年預計上映的內容總量與品質都將優於 2024 年,結合互動遊戲,預期能持續擴大用戶範圍並提升留存率,促進觀看時數延長。

在即時直播領域,Netflix 正逐步建立自有製播能力。2025 年將轉播 NFL 耶誕雙重賽事(合作夥伴CBS)、舉辦拳擊賽、美國演員工會獎(SAG)頒獎典禮、WWE 每週節目等。雖然直播內容目前佔觀看時數比重不高,但對話題、品牌與留存具明顯正面效應,預期中長期能持續擴展規模與商業化可能性。

廣告業務方面,Netflix 觀察到程式化投放效率提升,並計劃在下半年引入 Yahoo DSP(Demand‑Side Platform,提供廣告主與代理商進行程式化廣告購買的平台)等更多需求方,預期成長動能將維持強勁。長期來看,廣告平台的自研能力可望提升變現率、客製化程度與用戶體驗。

綜合以上,在會員數健康成長及廣告銷售的帶動下,Netflix 將 2025 全年營收從 435 ~ 445 億美元上調至 448 ~452 億美元,以中間值 450 億美元計算年增 15%;營益率預估從 29% 上修至 30%,年增 3.3 個百分點。市場則預估其 2025 / 2026 年營收為 447 / 501 億美元,年增 15% / 12%;EPS 預估為 25.74 / 31.28 美元,年增 30% / 21%。

Netflix 長期投資魅力依舊,但目前追高風險較大,宜拉回布局

總體來講,Netflix 的串流市場持續從「訂閱數」轉向強調「每位用戶價值」,並在內容規模、技術推薦與成本控制上領先,可望在未來持續擴大利基。不過 Netflix 財報公布後盤後股價小跌約 1.8%,主因下半年利潤將略為壓縮,加上股價續創新高,今年以來已大漲近 43%,股價漲多促使投資人對其抱持超高期待,驚喜不足致使對股價的提振有限。

儘管如此,Netflix 依舊是值得長期投資的優質股,主要原因如下:

- 公司具備高品質與高產量的戲劇、影視,結合遊戲、直播生態系,客戶黏著度高,並持續拓展海外未開發市場,預期用戶將持續穩健增長。

- Netflix 仍具備議價能力,大批忠實客戶使其得以調漲價格,同時,公司還推出低價廣告方案,鞏固整體市占。

- 預計 Netflix 廣告營收在未來將大幅成長,營收占比有望從 2024 年 5% 提升至 2025 年 10%,達到 45 億美元的規模,年增 137%,為公司提供強勁的增長動能。

- 從評價面來看,以昨日(7/17)收盤價 1,274.17 美元及未來一年(25Q3~26Q2)預估 EPS 28.25 美元計算,本益比為 45,而根據其過去 10 年共 40 季度本益比數據,中位數為 62,考量公司未來營收及獲利成長潛力亮眼下,目前 Netflix 評價屬合理偏低。

在【美股研究報告】關稅奈我何?Netflix 25Q1亮點滿滿,盤後漲逾3%!一文中看好其長期投資價值而建議買進,目前而言依然如此,因此建議持股續抱,但針對尚未佈局者,因 Netflix 股價距離 150 日 ( 30 週 ) 均線乖離較大,追高風險也跟著提升。

觀察 Netflix 週線圖,可以很明顯看到公司自 2023 年以來皆受到 150 日均線 ( 30 週 ) 的保護長期向上,多頭攻勢氣勢如虹,即便受到 2025/04 川普關稅而回落,但碰到 150 日均線後仍快速回彈,可見其有效性。因此建議等待拉回至 150 日均線附近逢低買進較為安全。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票